Die Entwicklung der Börsen in den letzten Oktober-Tage haben vermutlich zahlreiche Aktien-Anleger sehr beunruhigt. Dies ist verständlich, wenn das beherrschende Thema in allen Nachrichtensendungen, Zeitungen und Onlinediensten nur noch Schreckensmeldungen über „steigende Infektionszahlen“, „neue Lockdowns“ und „Rückgang des BIP“ ist.

Wir alle neigen schnell dazu, eine jeweils aktuelle Entwicklung gedanklich zu verlängern. Bewegen sich die Kurse abwärts, sehen wir unsere Investments in den Aktienmärkten schon bald auf auf der Null-Linie aufsetzen. Umgekehrt ist es übrigens genauso: steigen die Kurse, neigen wir auch dazu, die Entwicklung bis zum Himmel weiterzudenken. Mit diesen Zeilen möchte ich einen Beitrag leisten, das auf und Ab an den Börsen mit einer guten Portion Gelassenheit zu betrachten.

Im Ausblick für den Oktober schrieb ich:

Kurzfristig steigende Volatilität, langfristig gute Aussichten

Kurzfristig, für die nächsten Wochen, könnten die Börsen noch volatiler werden als sonst üblich. Zu der seit Monaten vorherrschenden Unsicherheit, welche Beschränkungen die politischen Entscheidungsträger vor dem Hintergrund der Pandemie verhängen würden, kommt die Ungewissheit über das Ergebnis der Wahl in den USA am 3. November 2020 hinzu.

An dieser Einschätzung hat sich nichts geändert. Die per Ende Oktober in allen Talkshows so heiß und hektisch diskutierten Themen (Ergebnis der Wahl in den USA, Dauer und Umfang von erneuten Lockdowns, Folgen des Brexit, …) können alle zu kurzfristigen Ausschlägen an den Börsen (in beide Richtungen) führen. Mittel- und langfristig sind jedoch andere Themen ausschlaggebend. Hier einige Stichworte:

Wie viele Unternehmen werden endgültig schließen?

Der erneute Lockdown führt zu Umsatzausfällen bei hunderttausenden von Unternehmen. Die Kosten laufen jedoch weiter. Welche Unterstützung werden diese Unternehmen – angefangen beim Ein-Frau-Bahnhofskiosk über die familiengeführten Gaststätten und die mittelständischen Unternehmen bis zum Konzern mit hunderttausend Arbeitnehmern – erhalten? Wie lange wird es dauern, bis eine zugesagte Unterstützung ankommt?

Wie viele Arbeitsplätze werden langfristig verlorengehen?

Jedes Unternehmen, das schließen muss, entlässt seine Arbeitnehmer in die Arbeitslosigkeit. Wie werden die davon betroffenen Arbeitnehmer und deren Familien zurechtkommen?

Wie stark wird die Staatsverschuldung steigen?

In Italien – als Beispiel – war die Staatsverschuldung schon vor Ausbruch der Covid-19-Pandemie auf einem Stand, der Zweifel an der Bonität des Staates schürte. Die Unterstützungsprogramme, die Steuerausfälle und die Stützung der Sozialsysteme treiben die Schulden aller Staaten weiter in die Höhe. Derzeit werden die neu emittierten Anleihen der Euro-Staaten vollständig über das Ankaufsprogramm der EZB aufgesogen. Das ändert aber nichts daran, dass der Schuldenstand aller Staaten nach Überwindung der Pandemie höher sein wird als vorher. Wie werden die Finanzmärkte die Bonität der Staaten dann einschätzen? Wie lange und in welchem Umfang werden die Notenbanken weitere Anleihen der Staaten aufkaufen, um deren jährliche Defizite zu finanzieren?

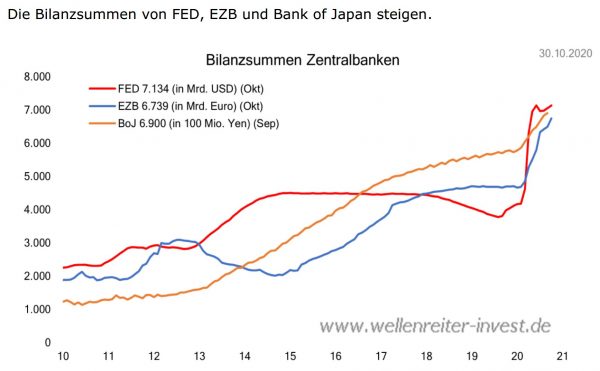

Wohin führt die Geldpolitik der Notenbanken?

Die Notenbanken der USA, der Euro-Zone und von Japan haben ihre Bilanzsumme in den letzten Monaten extrem ausgeweitet. Diese unter Investmentprofis übliche Formulierung bedeutet nichts anderes, als dass diese Notenbanken Anleihen aufgekauft haben, die jetzt in den Bilanzen dieser Notenbanken stehen. Dies Anleihen sollten eigentlich vom freien Kapitalmarkt (also von Anlegern wie sie und ich, darüber hinaus in großem Umfang Pensionskassen, Versicherungsunternehmen, Stiftungen, und hundert weitere Kapitalanlegergruppen) kaufen. Die Kaufprogramme der Notenbanken haben die Renditen systematisch nach unten getrieben, so dass wir heute am Beispiel einer zehnjährigen Anleihe der BRD bei minus 0,63 % liegen. (siehe: https://www.boerse.de/konjunkturdaten/staatsanleihen/, Stand 31.10.2020)

Die Grafik zeigt den extremen Anstieg der Anleihe-Ankäufe der Notenbanken der USA, der Eurozone und von Japan

Quelle: Wellenreiter

Über den (Aktien-) Tellerrand hinaus schauen

Diese übergeordneten Entwicklungen und Fragen zwingen uns dazu, nicht nur die Entwicklung der Aktienkurse im Blick zu behalten, sondern darüber hinaus die Zusammensetzung unseres Vermögens insgesamt immer wieder neu zu prüfen. Passt der aktuell bestehende Vermögensmix noch zur persönlichen Lebensphase? Und ist dieser Vermögensmix geeignet, die erwarteten Entwicklungen mit Gelassenheit betrachten zu können?

Die Grafik zeigt ein Beispiel. Ihr eigener Vermögensmix wird ganz bestimmt davon abweichen, gemäß Ihren persönlichen Zielen und Präferenzen. Insofern kann dieses Beispiel nur eine Anregung sein, über den eigenen Mix nachzudenken. Mein Ziel ist, einen Gegenpol zu den täglich Hundert Aufregern zu setzen, die uns per Nachrichtensendungen, Talkshows, Überschriften und „Breaking News“ serviert werden. Denken Sie langfristig – bleiben Sie gelassen.

Quelle: IhrKonzept / Walter Feil

Gehen wir die Positionen einmal kurz durch:

Das Eigenheim

Das Eigenheim betrachten wir nicht als „Rendite-Anlage“. Es soll der Familie Lebensqualität bieten und ein sicherer Hort in allen Lebensphasen sein. Die politisch gewollte und von der EZB umgesetzte Politik des niedrigen Zinses ermöglicht es, den Aufwand für die Finanzierung zu reduzieren. Sollte ein Darlehen zur Prolongation anstehen, ist eine Verlängerung derzeit zu einem Zinssatz von unter einem Prozent möglich. (Beispiel per 31.10.2020: 0,88 %, 15 Jahre fest)

Ist das Eigenheim solide finanziert, die Finanzierung langfristig gesichert und gut tragbar (oder vielleicht schon beendet), dann wird dieser Vermögens-Baustein den Grad Ihrer Gelassenheit deutlich erhöhen.

Die Anlage-Immobilie

Sollte ein Anlage-Immobilie im Bestand sein, empfehle ich eine mittel- bis langfristige Kosten-Nutzen-Rechnung. Danach entscheiden Sie, auch unter Berücksichtigung des persönlichen Aufwandes, der zu erbringen ist, wie Sie damit künftig umgehen wollen.

Die Geld-Reserven auf Konten

Täglich verfügbares Geld, das unter allen (Lebens-) Umständen jederzeit zur Verfügung steht, ist meiner Auffassung nach ein wesentlicher Beitrag zur Erhöhung der Gelassenheit. Das ändert sich auch nicht, wenn Banken und Sparkassen künftig ein „Verwahrentgelt“ erheben wollen oder wenn die Kontogebühren erhöht werden.

Investments mit nur mäßigen Wertschwankungen

Hier kommen wir zu einem kritischen Punkt: bisher zählten zu diesem Baustein auch Anleihen. Diese liefern uns heute aber keinen ausreichenden Ertrag mehr. Damit entfällt der Risikopuffer, den wir von früher gewohnt waren: Wenn eine Anleihe von einem Schuldner bester Bonität – als Beispiel – vier Prozent Zinsertrag lieferte, dann waren dies auf zehn Jahre schon einmal sichere vierzig Prozent. Damit wurden eventuelle Kursschwankungen „nach unten“ schon gut abgefedert. Das Zeitalter, in dem wir sichere Anleihen mit gutem Zinsertrag, einzeln oder über Fonds oder ETFs, ins Depot legen konnten, sind jedoch endgültig vorbei.

Tatsächlich empfinde ich die Zusammenstellung eines Portfolios für ein „Investment mit nur mäßigen Wertschwankungen“ als eine der anspruchvollsten Aufgaben, die Sie einem Anlageberater aufgeben können. Die Tendenz ist klar: In diesem Bereich nicht mehr als unbedingt nötig.

Aktien langfristig mit guten Chancen

Wenn der Bedarf an Vermögensanlagen für den kurzfristigen und auch den mittelfristigen Bedarf geklärt ist, dann sollte für die langfristige Vermögensanlage (langfristig: das bedeutet für mich länger als 10 Jahre, vielleicht sogar schon mit Blick auf eine Vermögensweitergabe an die nächste Generation) ein Portfolio von Aktienfonds und Aktien-ETFs aufgebaut werden. Dieses Portfolio wird immer und immer wieder Wertschwankungen unterliegen! Daran geht kein Weg vorbei. Jeder Anleger braucht deswegen unbedingt ausreichend andere Vermögensanlagen, um die Wertschwankungen in den Aktienmärkten mit Gelassenheit aussitzen zu können.

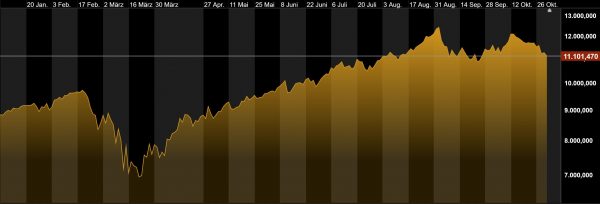

Die folgenden drei Grafiken zeigen die Entwicklung von drei Aktienindizes „Year to Date“, also seit Jahresbeginn bis zum aktuellen Zeitpunkt, mit ihren Wertschwankungen in dieser Zeit.

Dax: Fiel ab 20. Februar von 13.800 auf unter 8.400, stieg nach dem Einbruch wieder auf 13.200. Ende Oktober zurück auf 11.500.

Nasdaq 100: Fiel ab 20. Februar von 9.850 auf unter 7.000, übertraf danach mit 12.500 den Februar-Höchststand deutlich, Ende Oktober zurück auf 11.100 und damit immer noch höher als per 20. Februar.

S&P 500: Fiel ab 20. Februar von 3.350 auf 2.200, übertraf danach mit über 3.500 den Februar-Höchststand, Ende Oktober zurück auf unter 3.300.

Quelle: CMC Markets. Alle Angaben etwas gerundet.

Fazit: Schon alleine der Blick auf die bisher vergangenen zehn Monate des Jahres 2020 zeigen, dass die tägliche, je häufig sogar stündliche Betrachtung der Aktienmärkte uns nichts weiter bringt als die Zerstörung unserer Gelassenheit. Wieviel Millionen Zeilen sind geschrieben worden mit Analysen, Prognosen und Kommentaren über die möglichen Folgen der US-Wahl, über die Folgen des Brexit, und natürlich auch über die Auswirkungen der Covid-19-Pandemie! Hand auf’s Herz: Wen wird es im Jahr 2030 noch interessieren, wie die US-Wahl 2020 ausging, ob die Briten einen „geordneten“ oder „ungeregelten“ Brexit hinbekommen haben oder ob ein Impfstoff zur Bekämpfung des Covid-19-Virus im Januar oder im Juni 2021 zur Verfügung stand?

Wir investieren in die Aktienmärkte international und breit gestreut und nehmen damit das Trendwachstum der Wirtschaft mit. Das kann über die Jahre (nicht von einem Tag auf den anderen! Über Jahre hinweg!) zu anderen regionalen oder auch zu branchen-orientierten Schwerpunkten führen.

Da gab es eine Zeit, in der die „Emerging Markets“ einige Jahre lang weit überdurchschnittliches Wachstum zeigten. Sie erinnern sich an das Kunstwort „BRICs“, womit man die aufstrebende Wirtschaft in Brasilien, Russland, Indien und China zusammenfasste. Hier konnten in wenigen Jahren 100 und mehr Prozent Wertzuwachs erreicht werden. Dann folgte die Zeit, in der die großen Tech-Konzerne (Kunstwort „FAANG“) einen kometenhaften Aufstieg erlebten. Facebook, Apple, Amazon, Netflix, Google und hundert kleinere Unternehmen führten die Welt in das digitale Zeitalter und erreichten Wertzuwachsraten ähnlich wie die BRIC-Staaten in den Jahren zuvor.

Weiterhin gute Chancen in der Digitalisierung – und in China

Für die nächsten Quartale erwarte ich weiterhin gute Chancen in den Bereichen „Tech/Digitalisierung“. Deswegen bleibt das Musterportfolio, das als Ideenträger für alle Freunde des langfristig Investments im Rechtsrahmen einer steuerbegünstigten Versicherung dient, weiterhin mit 25 % im Nasdaq 100 investiert, auch wenn viele Analysten – nicht ganz unberechtigt – vor einer Korrektur warnen. Wir wissen aber nicht, wie weit (oder wenig weit) diese Korrektur führen wird, wann sie beendet ist und wann ein erneuter Anstieg der Kurse beginnt.

Weiterhin gute Chancen erwarte ich im Aktienmarkt von China, das gerade dabei ist, seinen nächsten Fünf-Jahres-Plan zu formulieren. Hier wird deutlich werden, dass China die Abhängigkeit von US-Zulieferern bei Komponenten der High-Tech-Sparten abbauen will. Und ich bin davon überzeugt, dass die Unternehmen in China das erreichen werden, schneller als von uns erwartet. – In China bleiben weiterhin 25 % des Musterportfolios investiert.

Als Basis-Investment bleiben 50 % in einem ETF, der weltweit gestreut wie der MSCI Weltindex (der bekanntlich einen Schwerpunkt im Aktienmarkt der USA hat) abbildet, dies jedoch durch den Filter von „Socially Responsibility“ betrachtet.

Die Grafik zeigt die Entwicklung der drei benannten Investment-Ideen seit Anfang August, als dieses Portfolio so zusammengestellt wurde.

- Grüne Linie: UBS ETF auf MSCI World „Socially Responsibility“

- Blaue Linie: iShares ETF auf Nasdaq 100

- Rote Linie: xTrackers ETF „Harvest 300“ (China Inlandsaktien)

Quelle: vwd

Alle drei Positionen haben etwas besser abgeschnitten als der Welt-Index (dünne braune Linie), mit einem auffälligen Dreh nach oben für die Inlandsaktien in China in den letzten Wochen. Die folgende Grafik mit Datenstand vom 30.09. zeigt, wie China sein Wirtschaftswachstum sowohl 2008/2009 in der Finanzkrise als auch jetzt in der Covid-19-Krise besser gesteuert hat als die Regierungen in den USA, in Großbritannien und in der Eurozone. Die neuesten Zahlen vom Oktober unterstreichen noch einmal, dass China die Beeinträchtigungen durch Covid-19 schnell hinter sich lassen konnte und seine Wirtschaft wieder „auf Kurs“ ist. Auch die Absatzzahlen der deutschen Autobauer, die einen großen Teil ihrer Umsätze in China erzielen, profitieren davon.

Quelle: veröffentlich von JPM

Wesentlicher Baustein zur Erhöhung der Gelassenheit: Wohn-Immobilien breit gestreut

Der letzte Baustein für Ihren Vermögensmix ist ein breit gestreutes Portfolio von Wohnungen, wie es dies mit einem gut geführten AIF (Alternativen Investmentfonds) mit jeder beliebigen Anlagesumme erreichen können. Diese Art von Fonds liefert außergewöhnlich stabile Ausschüttungen und ist damit gut geeignet, die von früher gewohnten, jedoch heute nicht mehr rentablen Anleihen zu ersetzen.

Auf dieser Webseite habe ich schon zahlreiche Informationen zu dieser noch nicht so sehr verbreiteten Anlagemöglichkeit veröffentlicht, zum Beispiel:

Teddy als Musterbeispiel für Gelassenheit …

Mein Haus- und Bürokater „Teddy“ hat das Prinzip, das Leben mit Gelassenheit zu genießen, bereits vollkommen verinnerlicht. Er vertraut darauf, dass sein Futternapf täglich gut gefüllt wird, dass er ein warmes Plätzchen bei mir findet (z.B. vor dem Monitor, der ganz schön Wärme abstrahlt), und hat auch keine „Breaking News“ abonniert. Er wird auch am 3. November nicht die ganze Nacht wachbleiben, um den Ausgang der US-Wahl live und als erster zu erleben. Warum auch? Der Futternapf am 4. November wird wieder gefüllt sein, unabhängig davon, ob Trump oder Biden gewinnt. Und auch wenn die Wahl im Streit und Chaos mündet und die Kurzfrist-Börsianer wieder die roten Knöpfe drücken: es wird sich wieder einrenken. Sprechen wir am 3. November 2030 darüber, wie sich Ihre Langfrist-Investments entwickelt haben.

… und der Rechtsrahmen einer Versicherung für „langfristig steuergünstig“

Falls die Langfrist-Investments noch nicht im Rechtsrahmen einer steuerbegünstigten Versicherung liegen, sollten wir darüber sprechen, wie Sie diese Möglichkeit nutzen können, um sämtliche Erträge und Veräußerungsgewinne bei Umschichtungen jahrzehntelang steuerfrei zu halten.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Die Technologie-Rally wird langsamer - 31. März 2024

- Kapitalmarktausblick für April 2024 - 30. März 2024

- LVL70 – Musterportfolio: Plus 178 % - 28. März 2024