Depot ohne Abgeltungsteuer

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

Das Depot ohne Abgeltungsteuer

Die größte Kostenposition in einem Depot ist die Steuer. Für jeden Ertrag auf Ihrem Depot (Zinsertrag auf Anleihen, Dividenden aus Aktien, vor allem aber Veräußerungsgewinne bei Umschichtungen) behält die Depotbank sofort 25 % Abgeltungsteuer ein. Dieser Abzug wird noch erhöht um den Solidaritätszuschlag und die Kirchensteuer. Damit beträgt diese „Kosten“ – Position 26,375 % auf alle Erträge, plus Kirchensteuer.

Nehmen wir an, Sie sind langfristig im Aktienmarkt investiert und rechnen mit einem durchschnittlichen Wertzuwachs, resultierend aus ein klein bisschen Zins, etwas Dividenden und einem größeren Anteil Veräußerungsgewinn von gesamt 6,00 %. Der Abzug der Abgeltungsteuer (plus Zusatzsteuern) reduziert diesen Erfolg auf nur noch 4,4175 %. Es lohnt sich somit, darüber nachzudenken, wie wir diese Kostenposition reduzieren können. Es ist vermutlich die mit Abstand größte Kostenposition in Ihrem Depot.

Wechseln Sie den Rechtsrahmen

Im Rechtsrahmen eines Depots haben wir keine Chance, dem vollautomatischen Abzug der Abgeltungsteuer zu entgehen. Es gibt jedoch einen anderen Rechtsrahmen, unter dem dieser fortlaufende Steuerabzug unterbleibt. Wenn Sie wollen, lebenslang. Dieser andere Rechtsrahmen heißt „Versicherung“.

OK: bestimmt ist Ihre erste Empfindung, das wir mit einer „Versicherung“ vom Regen in die Traufe kommen. Was wir an Steuern sparen könnten, zahlen wir zweifach an anderer Stelle wieder drauf. Lesen Sie trotzdem noch ein paar Sätze weiter. Sie werden überrascht sein. Denn:

„Nirgendwo im Gesetz steht, dass eine steuerbegünstigte Versicherung teuer, intransparent und unflexibel sein muss."

Walter Feil, IhrKonzept GmbHIm Gesetz steht nur, dass die dreifache Steuerbegünstigung für den Vermögensaufbau nur für Anlageprodukte gelten, die von einem „Versicherungsunternehmen“ angeboten werden. Dies sind Unternehmen, denen die Erlaubnis zum Geschäftsbetrieb als „Versicherung“ erteilt wurde. Für deren Angebot gelten besondere steuerliche Privilegien, die Sie sehr vorteilhaft nutzen können.

Das Zauberwort heißt „Fondsgebundene Versicherung“

Zahlreiche dieser „Versicherungsunternehmen“ bieten uns die Möglichkeit, Vermögen im Rechtsrahmen einer „Fondsgebundenen Versicherung“ aufzubauen, und dies – wie schon erwähnt – mit einer dreifachen Steuerbegünstigung. Ich habe die gesetzlichen Grundlagen für diese Art von steuerbegünstigtem Vermögensaufbau sehr tief studiert und auf dieser Grundlage Gespräche mit Versicherungsunternehmen geführt, wie wir diesen Rechtsrahmen nutzen können, um ein überzeugend kostengünstiges, kundenfreundliches Anlageprodukt zu schaffen. Und ich denke, dies ist gelungen.

„Private Insuring“:

kostengünstig, kundenfreundlich und dreifach steuerbegünstigt

Lebenslang steuerbegünstigt!

Die gesetzliche Grundlage ist klar und hinterlässt keinen Spielraum für Fehlinterpretationen:

Die Erträge auf Vermögenswerte, die im Rechtsrahmen einer Versicherung aufgebaut werden, sind steuerfrei. Steuer wird erst erhoben, wenn später einmal Auszahlungen aus dem Versicherungsvermögen erfolgen. Und auch hierbei gibt es noch zwei klar definierte Ausnahmen. Daraus ergibt sich eine dreifache Steuerbegünstigung wie folgt:

-

- Steuerstundung: Solange das Vermögen im Vertrag verbleibt, wird überhaupt keine Steuer erhoben.

- Hälftige Steuerbefreiung bei Auszahlungen „im Alter“: Wenn der Vertrag 12 Jahre lang bestand und der Versicherungsnehmer das 62. Lebensjahr vollendet hat, wird die Steuer auf die Hälfte des realisierten Gewinns endgültig erlassen.

- Volle Steuerbefreiung bei Auszahlung im „Versicherungsfall“: Wenn die Auszahlung durch den Tod der „versicherten Person“ veranlasst wird, werden die bis dorthin gestundeten Steuern endgültig und vollständig erlassen.

Ein Private-Insuring-Vertrag lässt Ihr Vermögen lebenslang steuerbegünstigt wachsen:

Kostengünstig, transparent und jederzeit verfügbar

Lassen Sie sich nicht verunsichern durch die Kritik an vielem, was heutzutage als „Versicherung“ angeboten wird. Niemand zwingt uns, eine vom Steuergesetz bevorzugte Vorsorgeform mit hohen Kosten zu befrachten, intransparent zu gestalten und die Verfügbarkeit einzuschränken. Fokussieren wir uns auf das (und nur auf das!), was im Gesetz nachzulesen ist. Dann gestalten wir den Vertrag so, dass er diese Vorgaben erfüllt. Genau diese Vorgaben, und nichts weiter.

- wir brauchen keine teure Vertriebsstruktur dafür

- wir gestalten die Vermögensanlage transparent

- wir lassen jederzeitige Entnahmen (= Teilauszahlungen) zu

Das Ergebnis nennen wir zur Unterscheidung von anderen Angeboten „Private-Insuring“.

Nirgendwo im Gesetz steht,

dass eine steuerbegünstigte Versicherung

teuer, intransparent und unflexibel sein muss.

Unser Tarif ist kostengünstig, transparent und jederzeit verfügbar

Ihr Vermögen steuerfrei anzulegen hat noch mehr Vorteile! Es ist…

...sicher

Die Vermögenswerte im Rechtsrahmen einer Versicherung gemäß dem „Private-Insuring“ – Konzept sind sicher. Eine noch höhere Sicherheit als in Deutschland erreichen wir über Anbieter im europäischen Ausland, wo der Schutz des Versicherungsvermögens zugunsten des Anleger noch klarer und eindeutiger geregelt ist als in Deutschland.

rentabel

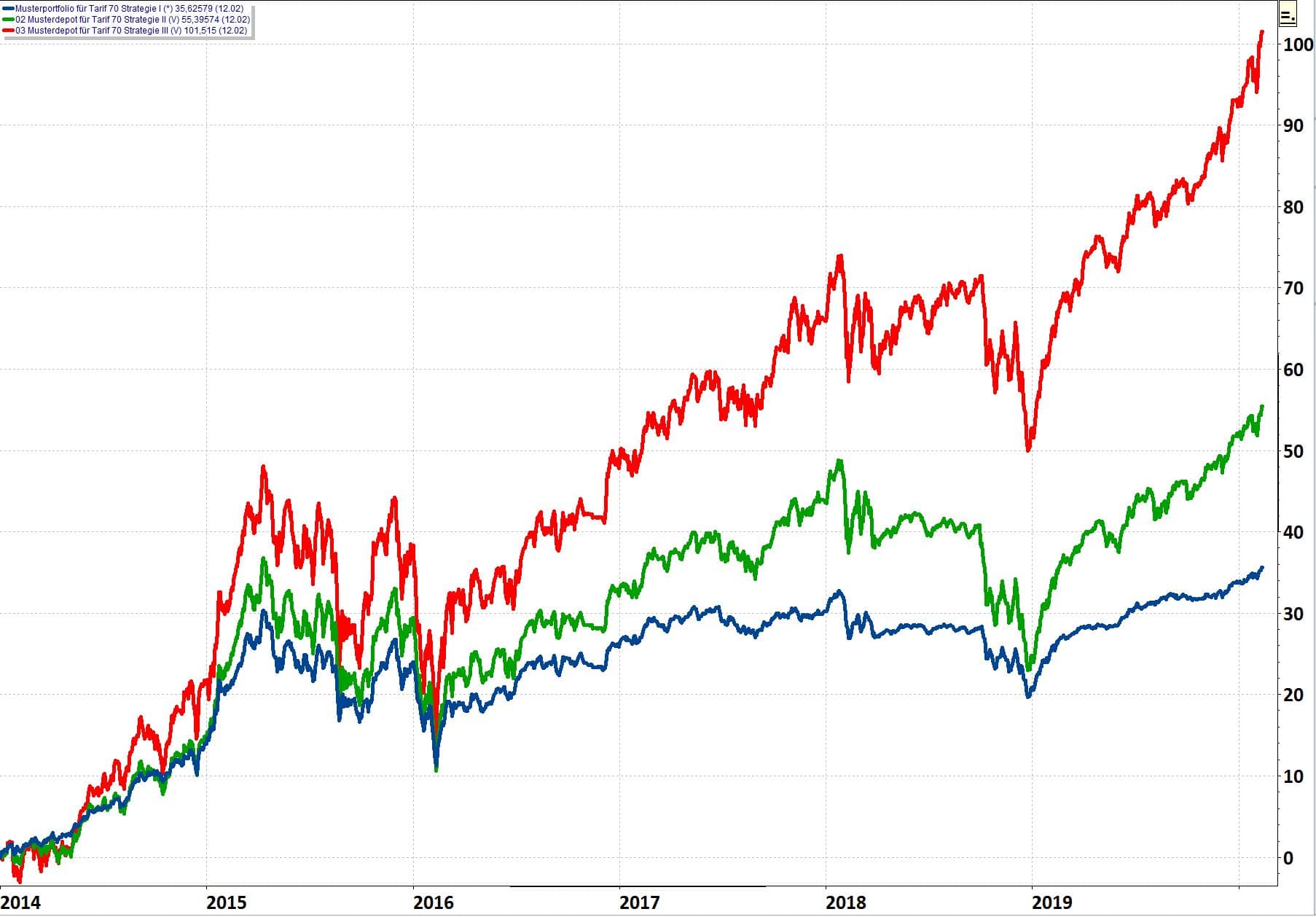

Eine Vermögensanlage gemäß dem „Private-Insuring“ – Konzept ist eine fondsgebundene Versicherung, bei der der Kunde die Zusammensetzung der Vermögensanlage selbst bestimmt. Zur Auswahl stehen zahlreiche Investmentfonds (zur Kostenersparnis jeweils mit der Tranche für institutionelle Anleger, die mit geringeren Verwaltungskosten belastet werden) und ETFs (börsengehandelte Indexfonds), die bekanntermaßen besonders kostengünstig sind, außerdem Strategiefonds mit integrierter Vermögensverwaltung.

Ein Beispiel, wie rentabel diese Vertragsgestaltung sein kann, zeigt sich im Ergebnis der Musterportfolios, die wir den Anlegern für diese Art des Vermögensaufbaus als Ideenbringer zur Verfügung stellen. Hier die Wertentwicklung von drei Musterportfolios vom 1.1.2014 bis 12.02.2020, also für einen Zeitraum von sechs Jahren und knapp eineinhalb Monaten:

verfügbar

Die Vermögenswerte in einem „Private-Insuring“ – Konzept sind täglich liquide. Die Auflösung des Vertrags oder Teilauszahlungen hieraus sind jederzeit möglich.

steuergünstig

Der Vermögenszuwachs in einem „Private-Insuring“ – Konzept wird nicht besteuert. Es wird keine Steuer auf Zinserträge, keine Steuer auf Dividenden und auch keine Steuer auf Umschichtungsgewinne erhoben. Dies führt zu einer Steuerstundung über die gesamte Zeit, solange das Vermögen im Pivate-Insuring-Vertrag verbleibt.

Die Auflösung des Vertrages oder Teilauszahlungen aus dem Tarif sind steuerbegünstigt

- durch einen Steuererlass auf die Hälfte der Erträge, wenn die Auflösung oder Teilauszahlung „im Alter“ (ab Alter 62) erfolgt und der Vertrag eine Laufzeit von 12 Jahren zurückgelegt hat

- durch vollständige Befreiung von allen Ertragsteuern, wenn die Auszahlung durch Eintritt des „Versicherungsfalls“ (= Ableben der versicherten Person) ausgelöst wird. Wir empfehlen deswegen, die Option auf eine lange Laufzeit des Vertrages (bis Alter 100 oder mehr) zu nutzen. Daraus entsteht kein Nachteil, da Teilauszahlungen oder eine vollständige Auflösung jederzeit möglich sind.

Damit gilt für die Vermögensanlage im Rechtsrahmen einer „Private-Insuring“ – Versicherung eine klare, gesetzlich definierte Steuerbegünstigung.

bequem

Hier der Link zu den monatlichenInformationen zu den Anlagemärkten und Vermögensanlagen.

transparent

Ein Versicherungstarif gemäß dem „Private-Insuring“ – Konzept legt bezüglich Verwendung der Einzahlungen, der Kosten, der Anlage der Vermögenswerte und alle weiteren Details des Vertrages jede Einzelheit offen. Sie können damit die Verwendung von jedem Euro Ihrer Einzahlung absolut transparent nachvollziehen.

Gleiches gilt für die Veranlagung des Kapitals. Über die FactSheets, den Jahres- und Halbjahresbericht und die wesentlichen Kundeninformationen erhalten Sie absolute Transparenz, wie das steuerfrei wachsende Vermögen angelegt ist.

...kostengünstig

Die Vermögensanlage gemäß dem „Private-Insuring“-Konzept ist auf allen Ebenen kostengünstig.

- Die Abschluss- und Vertriebskosten betragen nur einen Bruchteil der sonst marktüblichen Kosten eines Versicherungsvertrages

- Der Kauf von Fonds (Erstinvestition und alle späteren Umschichtungen) erfolgt stets ohne Ausgabeaufschlag, also „mit 100 % Rabatt“.

- Bei der Auswahl von Fonds kommen die kostengünstigen institutionellen Tranchen zum Einsatz.

- Die zur Auswahl bereitgestellten ETFs sind ohnehin die kostengünstigste Möglichkeit, Vermögen in den Anlagemärkten zu investieren.

...flexibel

Die Vermögensanlage im Rechtsrahmen eines „Private-Insuring“-Konzept passt sich jeder Lebenssituation flexibel an.

- Einzahlungen sind laufend, einmalig und von Fall zu Fall als Zuzahlung möglich. Damit kann der Aufbau dieses Vorsorgevermögens je nach Mittel-Verfügbarkeit erfolgen.

- Teilauszahlungen sind jederzeit möglich. Damit stehen zu jedem Zeitpunkt und für jeden Zweck Rückflüsse aus dem Vertrag zur Verfügung

- Veränderung der Zusammensetzung des Vermögensstocks sind jederzeit möglich. Damit kann der Anleger die Aufteilung seiner Vermögensanlage jederzeit an das von ihm akzeptierte Risikobudget anpassen. In einer frühen Phase mag die akzeptierte Schwankungsbreite etwas höher sein, mit Näherrücken der berufsfreien Jahre könnte die Zusammensetzung auf eine geringere Schwankungsbreite hin ausgerichtet werden.

Die Auswahl der ETFs und Fonds treffen Sie Ihre Police individuell gemäß Ihrer persönlichen Finanz- und Vorsorgeplanung. Damit können Sie diese Vermögensanlage jederzeit flexibel an die Veränderungen in Ihrer persönlichen Lebensplanung anpassen.

Sie möchten Ihr Vermögen in Ihrem Depot endlich von Steuern auf Zinserträge, Umschichtungsgewinne und Dividendenbeträge befreien?

Ich helfe Ihnen dabei und finde genau das passende Konzept für Sie – für Ihr Vermögen – für Ihre Lebensplanung. Ihr Konzept.

Ich freue mich darauf, sie kennen zu lernen: