CanadaLife-Versicherung

Informationen und DownloadsDownload

Die hier zum Download bereitgestellte Information beschreibt die Funktionsweise und die Wertentwicklung einer CanadaLife-Versicherung gemäß dem Tarif „Generation Private“ (für private Versicherungsnehmer) und „Generation Business“ (für Unternehmen als sogenannte „Direktversicherung“ als Bestandteil einer betrieblichen Altersversorgung mit einem Versicherungsbeginn im Jahr 2004.

Information

Für Kunden mit einer Unitised-With-Profits-Versicherung bei Canada Life nach „altem“ Steuerrecht

Diese Information wurde per März 2018 erstellt für alle Kunden der IhrKonzept GmbH, die noch rechtzeitig vor Umstellung der steuerlichen Behandlung von Lebens- und Rentenversicherungen (also bis spätestens 31.12.2004) eine Versicherung bei Canada Life gemäß dem UWP-Prinzip abgeschlossen haben. „UWP“ ist eine Abkürzung für „Unitised With Profits“, was frei übersetzt heißt: Versicherung mit Garantien, mit einer geglätteten Wertentwicklung und mit voller Beteiligung am übersteigenden Gewinn bei Ablauf.

Für diese Policen gilt für die gesamte Laufzeit noch das „alte“ Steuerrecht.

Dies bedeutet:

- Nach Ablauf von 12 Jahren ab Beginndatum sind sämtliche Auszahlungen aus einer solchen Police vollständig steuerfrei. Dies gilt bei Fälligkeit durch planmäßigen Ablauf, bei vorzeitiger Kündigung und natürlich auch bei Fälligkeit wegen Eintritt des Versicherungsfalls.

- Die vollständige Steuerfreiheit nach 12 Jahren gilt jedoch nur, wenn die Police nicht willkürlich verändert wird. Aufstockungen und einige andere Veränderungen, wie sie für Policen mit Beginndatum ab dem 1.1.2005 möglich sind, würden für diese „alten“ Policen die Steuerfreiheit beeinträchtigen.

Empfehlung vorab:

Setzen Sie diese „Alt“-Versicherung planmäßig fort

Aus dieser absoluten Steuerfreiheit, die alle diese Policen mit Beginndatum bis zum 31.12.2004 mittlerweile erreicht haben, folgt eine klare Empfehlung: führen Sie diese „alten“ Verträge wie ursprünglich geplant weiter. Es gibt kaum Alternativen, mit der Sie eine ähnliche steuerliche Bevorzugung für Ihre Vermögensanlagen erreichen könnten.

Die Merkmale dieser Versicherung gemäß dem „Unitised With Profits“ – Prinzip, die Garantien und die positive Wertentwicklung des UWP-Investmentvermögens unterstreichen diese Empfehlung.

Die UWP-Policen von Canada Life lieferten dem Kunden bisher eine im Marktvergleich exzellente Wertentwicklung mit gleichzeitig stabilen Garantien.

Merkmale der Unitised-With-Profits-Police

UWP (Unitised With Profits) ist eine Versicherungsform, wie sie vor allem im angelsächsischen Bereich weit verbreitet ist. Die Policen sind Rentenversicherungen mit dem Recht, zum vereinbarten Rentenbeginn alternativ auch die Auszahlung des bis dorthin erreichten Gesamtvermögens zu wählen. Dies bedeutet: Sie können zum vereinbarten Rentenbeginn nach Ihrer Wahl entweder eine lebenslange Rentenzahlung oder eine einmalige Kapitalauszahlung erhalten.

Die Merkmale einer „UWP“-Versicherung sind insbesondere:

- Das Versicherungsvermögen wird in einem aktiv verwalteten Mischfonds angelegt. Beschränkungen und Regularien, wie sie für die typischen „deutschen“ Versicherungen gelten, was mittlerweile zu großen Renditeproblemen führte, gelten für eine UWP-Police nicht.

- Der Aktienanteil in diesem Mischfonds liegt bei durchschnittlich 50 %.

- Wenn der Verwalter des Investmentvermögens einen Rückgang der Aktienkurse erwartet, senkt er die Aktienquote. Wenn der Verwalter einen überdurchschnittlichen Anstieg der Aktienkurse erwartet, erhöht er den Aktienanteil.

- Den Policen wird jährlich ein Anteil des gesamten Wertzuwachses zugewiesen. In diesem Punkt sind die UWP-Policen den „deutschen“ konservativen Tarifen vergleichbar. Canada Life garantiert, dass diese Zuweisungen nicht mehr zurückgenommen werden. Voraussetzung für diese Garantie ist, dass die Police über mindestens 80 % der vereinbarten Zeit planmäßig bedient wird.

- Als Mindest-Zuweisung ist für die Policen mit Beginndatum 2004 ein Wert von 1,25 % jährlich für die gesamte Laufzeit garantiert. Bisher lag die Zuweisung für diese Policen jedes Jahr darüber, im per 1.4.2016 begonnenen letzten Versicherungsjahr bei 2,1 %.

- Nach Ablauf von 12 Vertragsjahren und in den letzten Jahren vor Rentenbeginn erhalten die Policen zusätzliche Treue-Boni. Damit unterstreicht Canada Life den Charakter dieser Policen: sie sind für eine langfristige, nachhaltige Verbesserung der Altersversorgung gedacht und nicht für kurzfristige spekulative Investments. Versicherungsnehmer, die ihren Vertrag frühzeitig auflösen, erhalten keine Treue-Boni. Versicherungsnehmer, die ihren Vertrag planmäßig fortsetzen, erhalten mehrere gestaffelte Boni, zum ersten Mal nach 12 Vertragsjahren.

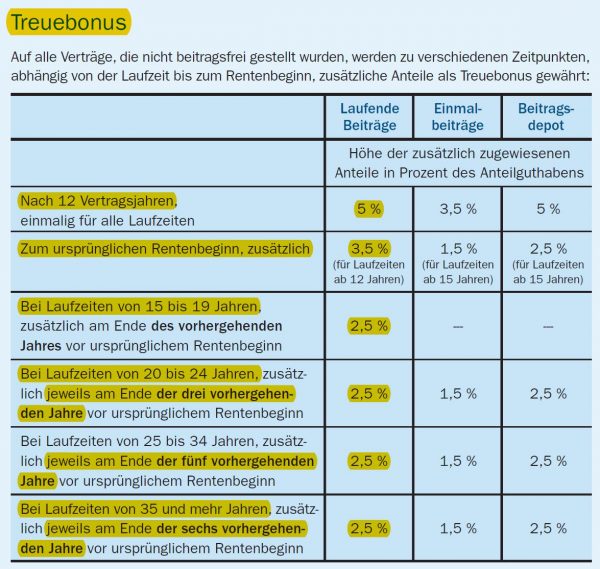

Grafik:

Treueboni für Policen von Canada Life nach dem UWP-Prinzip

Bei Ablauf der Police nach einem bedingungsgemäßen Verlauf erhalten Sie zusätzlich zu den bisher garantierten Werten eine Schlusszahlung gemäß dem tatsächlichen Wert der bis zu diesem Zeitpunkt erreichten Wertentwicklung des dahinterliegenden UWP-Fonds.

Grafik:

Mindestgarantie und Auffüllung der Auszahlung bei planmäßigem Ablauf

Der über die Garentie hinaus aufgebaute Gewinn im UWP-Fonds war per Ende 2017 beträchtlich:

- Geglätteter Wert der Police: plus 47,5 %

- Tatsächlicher Wert des UWP-Fonds: plus 128,1 %

Grafik:

geglättete und tatsächliche Wertentwicklung 31.01.2004 bis 31.12.2017

Den über die garantierten Werte hinaus gehenden Wert des Investmentvermögens erhält der Versicherungsnehmer bei Auszahlung des Vertrages zum planmäßigen Ablauftermin bzw. als Grundlage für eine höhere Rentenzahlung zum vereinbarten Rentenbeginn.

Den über die garantierten Werte hinaus gehenden Wert des Investmentvermögens erhält der Versicherungsnehmer bei Auszahlung des Vertrages zum planmäßigen Ablauftermin bzw. als Grundlage für eine höhere Rentenzahlung zum vereinbarten Rentenbeginn.

Wie sich dies auswirken kann, zeigt das Beispiel einer konkreten Versicherungspolice. Die rote Linie in der folgenden Grafik zeigt die Entwicklung des tatsächlichen Wertes des UWP-Fonds.

Grafik:

Geglätteter Verlauf (mit Bonus nach dem 12 Jahr) und tatsächliche Wertentwickung

Entwicklung und Ergebnisse der Investmentanlage

Wesentlichen Einfluss auf die bei Rentenbeginn verfügbare Monatsrente (alternativ die einmalige Kapitalauszahlung) hat die tatsächliche Wertentwicklung des für die Versicherungsnehmer angelegten Investmentvermögens. Sie erinnern sich: Canada Life garantiert eine Mindestauszahlung, basierend auf zwei Garantie-Bausteinen:

- Die jährliche Zuweisung einer Wertsteigerung wird ab dem Zeitpunkt der Zuweisung nicht mehr zurückgenommen.

- Die Mindesthöhe der jährlichen Zuweisung beträgt 1,25 % (genauer: 1,5 %, abzüglich einer Garantiegebühr von 0,25 %)

Das Investmentvermögen hat jedoch eine deutlich bessere Wertentwicklung erreicht. Diese liegt seit Auflegung des UWP-Fonds am 31.01.2004 bis zum 31.12.2017 im Durchschnitt bei 6 % jährlich.

Grafik:

Unitised With Profits Fonds im Vergleich zum Peergroup

Diese Wertentwicklung verlief nicht linear. Dies ist in fortlaufend schwankenden Investmentmärkten realistisch auch nicht erwartbar. Die folgende Grafik zeigt die Ergebnisse der einzelnen Anlagejahre.

Grafik:

Jährlicher Vergleich der tatsächlichen Wertentwicklung des Unitised-With-Profits-Fondsvermögens zur geglätteten Wertentwicklung der Police

Verwaltung gemäß Value-Ansatz durch Setanta Asset Management

Das Vermögen der Versicherungsnehmer wird durch die Setanta Asset Management verwaltet. Diese Gesellschaft wurde 1998 von Canada Life gegründet mit dem Ziel, für die Kunden einer Canda Life Versicherung eine professionelle Vermögensverwaltung sicherzustellen.

Die Verwaltung der Vermögenswerte erfolgt risiko-avers auf der Grundlage eines fundamentalen Research. Dies bedeutet, dass im Wesentlichen die Erwartungen bezüglich der wirtschaftlichen Entwicklung der Unternehmen zählen. Die Analysten versuchen stets, den wahren Wert und die künftige Gewinnentwicklung eines Unternehmens einzuschätzen, so wie es von den anerkannten Meistern des Value-Investments wie Warren Buffet seit Jahrzehnten praktiziert wird.

Das verwaltete Vermögen wuchs kontinuierlich und betrug Ende 2016 über 8,6 Milliarden Euro. Das stärkste Wachstum wurde in Deutschland erzielt.

Grafik:

Fondsvermögen gesamt unter Verwaltung der Setanta Asset Management

Hohe Kompetenz bei der Verwaltung von Aktienvermögen

Die Ergebnisse des Setanta Global Equity Fund dokumentieren eine hohe Kompetenz bei der Verwaltung von Aktienvermögen. Dieser Global Equity Fund ist einer der Bestandteile des UWP-Fondsvermögens. Er deckt den „globalen“ Aktienanteil im Vermögensmix ab. Seine Benchmark ist der Weltaktienindex vergleichbar. Von 2001 bis 2017 liegt das Ergebnis um 117 % über dem Ergebnis des Weltaktienindex.

Grafik:

Wertentwicklung des Setanta Global Equity Fund im Vergleich zum Weltaktienindex

Überzeugende Leistung über einen langen Zeitraum

Die Gegenüberstellung der jährlichen Ergebnisse des von Setanta verwalteten Aktienvermögens mit den jährlichen Ergebnissen des Weltindex (in Euro, inklusive Dividenden) unterstreicht noch einmal die gute Arbeit der Vermögensverwaltung: in 13 von 15 Jahren lag das Ergebnis des Setanta Global Equity Fund besser als der Weltindex.

Grafik:

13 von 15 Jahren besserr als der Weltindex

Aktive Anpassung der Anlageschwerpunkte des Unitised-With-Profits-Vermögen je nach Markterwartungen

Der UWP-Fonds, (UWP = Unitised With Profit, frei übersetzt: Gemeinsames Anlagevermögen mit Gewinnbeteiligung), der als Grundlage für die langfristige Entwicklung der CanadaLife „With Profits“ – Policen dient) ist allerdings kein reiner Aktienfonds. Er ist vielmehr aus verschiedenen Anlageklassen zusammengesetzt, insbesondere aus Aktien und Anleihen mit einer Beimischung von Immobilien sowie einem Anteil an Barvermögen. Die Schwerpunkte dieser Vermögensanlagen wurden (und werden weiterhin) gemäß den Markteinschätzungen von Setanta verändert. Im Jahr 2011, nach dem starken Rückgang der Aktienkurse in der Finanzkrise 2008/2009, betrug der Aktienanteil fast 60 %. Im Jahr 2012 wurde der Aktienanteil wieder zurückgefahren. Im dritten Quartal 2017 (siehe folgende Grafik rechte Säule) wurde der Bargeldbestand erhöht und damit ein Teil der vorausgegangenen Aktiengewinne sichergestellt.

Grafik:

Anpassungen der Anlageschwerpunkte im UWP von 2011 bis Q3-2017

Vermögenswerte im UWP zum 31.12.2017

Per 31.12.2017 betrug das Vermögen im UWP 3,579 Milliarden Euro. Davon waren zu diesem Stichtag 20 % als Bargeld-Reserve aufgebaut. Dies zeigt, dass die Vermögensverwaltung die Aktienquote mit zunehmendem Anstieg der Aktienbewertungen bis zum Jahresende 2017 zurückgefahren und eine Bargeldreserve für einen eventuellen Neukauf nach einem erwarteten Rückgang aufgebaut hat.

Grafik:

Aufteilung des Fondsvermögens per 31.12.2017

Mit dieser Anlagepolitik hat die Setanta Asset-Management ein deutlich besseres Ergebnis als die Vergleichsgruppe erzielt. Die „Vergleichsgruppe“ sind in diesem Fall Mischfonds, die ihr Gesamtinvestment je nach Markteinschätzung auf unterschiedliche Assetgruppen, insbesondere Aktien und Anleihen, aufteilen. Mit einer Wertentwicklung von durchschnittlich 6 % jährlich seit Auflegung im Jahr 2004 hat das UWP-Vermögen einen fast doppelt so guten Wertzuwachs erreicht wie der Durchschnitt der Vergleichsgruppe.

Grafik:

Wertentwicklung des Canada Life Europe UWP-Fonds und Vergleichsgruppe

Quellen und Grafiken:

Veröffentlichungen von CanadaLife und Setanta Asset Management.