Trotz eines schwankungsreichen Jahresauftakts 2026 bleibt der Ausblick für den US-Aktienmarkt – insbesondere für den S&P 500 – positiv. Per Februar 2026 beobachten wir allerdings eher einen Durchhänger.

Geopolitische Spannungen, Diskussionen über hohe Investitionen in Künstliche Intelligenz (KI) sowie Zweifel an der Nachhaltigkeit des aktuellen Technologie-Booms haben zuletzt für Verunsicherung gesorgt. Vor allem Technologieaktien standen unter Druck. Dennoch sprechen zentrale Fundamentaldaten weiterhin für eine Fortsetzung der KI-getriebenen Rallye im weiteren Jahresverlauf.

Gewinnwachstum statt Bewertungsblase

Im Unterschied zur Dotcom-Blase der frühen 2000er-Jahre basiert der aktuelle Anstieg der US-Technologieaktien primär auf realem Gewinnwachstum – nicht auf überzogenen Bewertungen. Seit 2023 sind die Unternehmensgewinne der großen Tech-Konzerne deutlich gestiegen und Analysten erwarten für 2026 weiterhin ein Gewinnwachstum im zweistelligen Bereich.

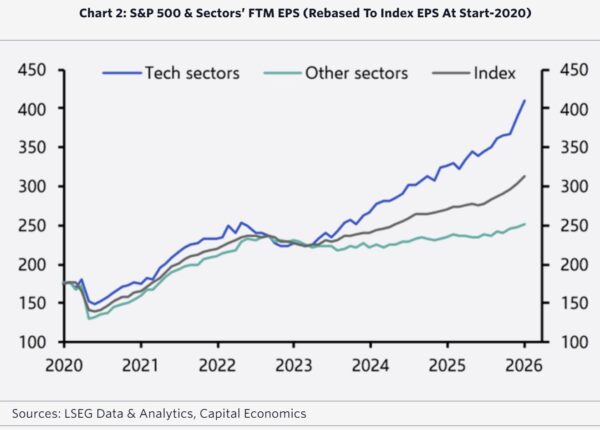

Schaubild: Gewinn pro Aktie im Tech-Sektor und außerhalb des Tech-Sektors 2020 bis Anfang 2026

Seit 2023 hat nur der Tech-Sektor steigende Gewinne pro Aktie erzielt. (blaue Linie). Der Rest der Aktien im S&P 500 lieferte keinen Beitrag zum Gewinnwachstum. (grüne Linie).

Selbst wenn sich das Gewinnwachstum derzeit auf eine relativ kleine Gruppe führender Technologieunternehmen konzentriert, zeigt die Breite der wirtschaftlichen Entwicklung in den USA bislang keine Anzeichen einer konjunkturellen Abschwächung. Eine Rezession gilt derzeit als unwahrscheinlich.

Fünf Risiken – aber kein Rallye-Stopper

Investoren beobachten aktuell insbesondere fünf potenzielle Risiken:

- vergleichsweise hohe Bewertungen,

- mögliche Disruption traditioneller Geschäftsmodelle durch KI,

- steigende Investitionen in Rechenzentren („AI-Capex“),

- zunehmender Wettbewerb mit China,

- geopolitische Spannungen.

Nach Einschätzung vieler Marktstrategen sind diese Risiken jedoch nicht ausreichend, um den strukturellen Wachstumstrend zu bremsen. Historisch betrachtet führen technologische Umbrüche („kreative Zerstörung“) zwar zu Anpassungen innerhalb einzelner Branchen, wirken sich aber langfristig positiv auf Produktivität und Unternehmensgewinne aus.

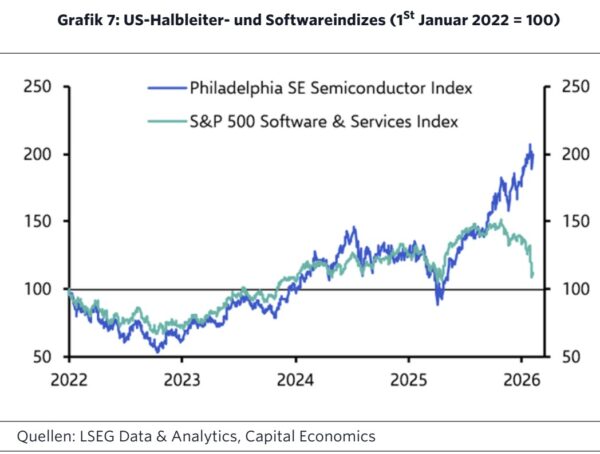

Schaubild: Die Kurse der Halbleiter-Hersteller steigen (blaue Linie). Die Kurse der Anbieter von Software, die gegen Lizenzgebühren genutzt werden kann, sinken dagegen, da mittlerweile zahlreiche Leistungen kostengünstiger durch KI-Anwendungen ersetzt werden.

KI-Investitionen als Wachstumstreiber

Die weltweit führenden US-Technologiekonzerne investieren weiterhin massiv in KI-Infrastruktur. Prognosen zufolge könnten sich die Investitionen der größten Anbieter bis Ende 2026 auf rund 2 % des US-Bruttoinlandsprodukts verdoppeln.

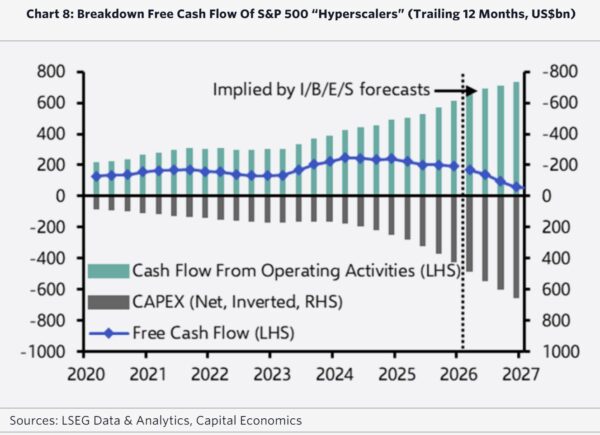

Schaubild: Die Technologie-Konzerne in den USA investieren 2026 gigantische Summen in den Ausbau ihrer KI-Infrastruktur. Dafür setzen sie den größten Teil ihres frei verfügbaren CashFlow ein.

Selbst bei einer teilweisen Überinvestition verfügen diese Unternehmen über ausreichend freien Cashflow, um mögliche Fehlinvestitionen zu verkraften. Die fortschreitende Einführung von KI-Technologien dürfte daher auch weiterhin als Wachstumstreiber für Halbleiter-, Software- und Cloud-Unternehmen wirken.

Wettbewerb mit China

Zwar holt China im Bereich der KI-Entwicklung technologisch auf, doch profitieren die Aktienmärkte beider Länder derzeit parallel von steigenden Investitionen und wachsender Nachfrage. Zudem behalten US-Unternehmen aktuell Vorteile bei Hochleistungs-Hardware und im Zugang zu westlichen Absatzmärkten.

Ausblick: S&P 500 bei 8.000 Punkten?

Vor diesem Hintergrund halten viele Analysten einen Anstieg des S&P 500 auf rund 8.000 Punkte bis Ende 2026 für realistisch. Kurzfristig könnte die zunehmende Begeisterung für KI-Technologien die Bewertungen sogar über ein langfristig nachhaltiges Niveau hinaustreiben.

Per Februar 2026 sehen wir von diesem Anstieg noch nichts. Im Gegenteil: S&P 500 und auch Nasdaq 100 bewegten sich die letzten Monate volatil seitwärts mit einer Tendenz zu sinkenden Bewertungen. Andere Märkte, insbesondere in Asien, erlebten in dieser Zeit einen Kursanstieg.

Schaubild: Entwicklung des S&P 500 (weiss) und des Nasdaq 100 (gelb) letzte drei Monate bis 17.02.2026. Weltaktienindex (rot) zur Orientierung dabei.

Quelle: baha, IhrKonzept GmbH

Es ist abzuwarten, wie weit sich der Rückgang fortsetzen wird. Im späteren Verlauf des Jahres ist wieder ein Anstieg zu erwarten.

Email an Walter Feil senden