Im letzten Kapitalmarktausblick per Anfang Februar schrieb ich:

“ Die weitere Entwicklung der Börsenkurse wird wesentlich von den Entscheidungen der Notenbanken beeinflusst. Zinserhöhungen führen zu einer Bremsung der Wirtschaft, meist zu zurückgehenden Gewinnen der Unternehmen – und vor allem zu einer schlechten Stimmung bei den Investoren. Growth-Aktien sind davon mehr betroffen als Value-Aktien.“

Diese Erwartung hat sich im Februar erneut bestätigt. Die Investoren achten auf jedes einzelne Wort, das Jerome Powell, der Chef des amerikanischen Notenbanksystems, von sich gibt, und zusätzlich auch auf die Kommentare, die von den weiteren Mitgliedern des FOMC (Federal Open Market Committee) sowie von den zwölf regionalen Federal Reserve Banks kommen. Äußerungen, die auf eine Veränderung der Zinspolitik Richtung höherer Zinsen und / oder weniger Liquidität in den Märkten hindeuten, führen sofort zu verstärkten Verkäufen und damit zu zurückgehenden Kursen, und umgekehrt.

Vor wenigen Tagen ging eine Meldung um die Welt, die viele Investoren zusätzlich verunsicherte: Mike Wilson, Chief Investment Officer bei der US-Investmentbank Morgan Stanley, veröffentlichte seine Einschätzung, dass der US-Amerikanische Aktienindex innerhalb weniger Monate auf 3.000 Punkte (Stand 27.2.23 07:30: 3.969 Punkte) fallen könnte. Er unterstrich seine Einschätzung mit dramatischen Worten. Die US-Aktien seien zu hoch gestiegen und befänden sich nun in einer „Todeszone“ (ein Begriff aus der Sprache der Bergsteiger. Definiert die Höhenzone, in der der Sauerstoff extrem knapp ist).

Wenn ich mir bewusst mache, dass dieser Mann ein Angestellter der größten Investmentbank der USA ist, die sicherlich einen Milliardenbestand an Aktien auf eigene Rechnung hält, taucht bei mir die Frage auf: Ist dies die ehrliche, ernsthafte Meinung eines Investmentspezialisten, die auch von seinem eigenen Arbeitgeber konsequent umgesetzt wird durch massenhaften Verkauf oder Absicherung von Aktienpositionen? Oder wird hier vor allem Stimmung gemacht, um die Kurse zu drücken, was zu günstigeren Einkaufspreisen für den eigenen Arbeitgeber führt? – Ich weiß es nicht.

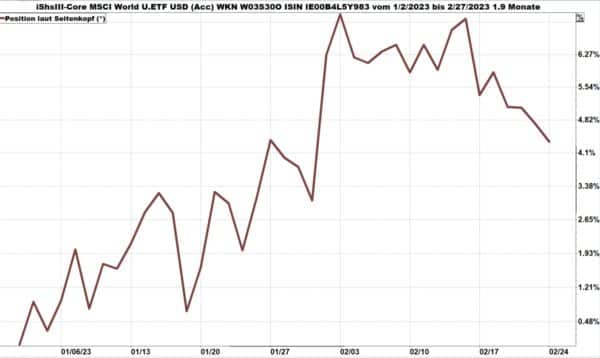

Der Weltaktienindex jedenfalls legte in den letzten Tagen zunächst einmal den Rückwärtsgang ein. Dieser Index mit seinen über 1.500 Positionen aus 23 Industrieländern ist ein guter Indikator für die jeweils aktuelle Stimmung der Investoren. Hier die Entwicklung von Jahresbeginn 2023 bis zu 24. Febraur 2023 aus Sicht eines Euro-Besitzers.

Quelle: infront

Weiterer Ausblick auf 2023

Für den weiteren Ausblick auf 2023 verweise ich heute auf die umfangreichen Informationen, die ich im vorigen Monat zusammengestellt habe. Lesen Sie bei Bedarf hier nach.

Auch per Anfang März gilt weiterhin:

- Die Entwicklung der Aktienkurse hängt wesentlich von der US-Zinspolitik ab.

- Diese wiederum richtet sich ganz wesentlich danach, wie sich die Inflation in den USA entwickelt. Die Fed will die Wirtschaft so weit bremsen, dass die Preissteigerung (ausgelöst durch mehr Nachfrage als Angebot) sich wieder Richtung 2 % bewegt. Höhere Zinsen und weniger Liquidität im Markt soll die Nachfrage der Konsumenten und die Investitionsfreudigkeit der Unternehmen dämpfen.

- Ergänzend soll auch der Lohnauftrieb im Arbeitsmarkt gedämpft werden.

Für Europa und die europäische Zentralbank gelten die gleichen Ziele. Allerdings schaut die Welt hauptsächlich auf die Entscheidungen der US-Notenbank.

Nächster Zinsschritt der Fed + 0,25 %

Die nächste Entscheidung der US-Notenbank steht am 22. März an. Per 27.2. erwarten die Investoren mit einer Wahrscheinlichkeit von 72 % eine Zinserhöhung von 0,25 %. Für den 3.5. und den 14.6. werden sodann weitere Zinserhöhungen von je 0,25 % erwartet. Das dann erreichte Zinsniveau sollte dann bis Jahresende 2023 unverändert bleiben. (Quelle: Wellenreiter-Invest).

Diese erwarteten Zinserhöhungen sind in den aktuellen Aktienkursen bereits eingepreist. Nur überraschende Abweichungen davon würden die Aktienkurse in Bewegung bringen – in beide Richtungen.

Wirtschaft in guter Verfassung – Rezessionsrisiko gering

J.P.Morgan Asset Management veröffentlicht in seinem „Weekly Brief“ vom 27.2.23 die neuesten Daten zu den Einkaufsmanager-Indizes. Diese zeigen: sowohl in den USA als auch in der Eurozone und Großbritannien expandiert die Wirtschaftstätigkeit. Aus diesen Daten ergeben sich keine Hinweise, dass kurzfristig eine Rezession drohen würde.

Quelle: J.P.Morgan Asset Management, Weekly Brief 27.02.2023

Entspannung bei den Gaspreisen

Die DWS weist in ihrem CIO View vom 20.2.23 erneut darauf hin, dass sich die Preise für Gas in Europa wieder Richtung Vorkrisen-Niveau bewegen. Terminkontrakte zum Bezug von Gas per März 2023 (dunkle Linie in der folgenden Grafik) und auch schon für den Bezug per Januar 2024 (hellgrüne Linie) werden jetzt wieder zu Preisen auf dem Niveau vom zweiten Halbjahr 2021 abgeschlossen.

Quelle: DWS CIO-View 20.02.2023

Die DWS merkt allerdings auch an, dass die Analysten für das erste Halbjahr 2023 ein negatives Gewinnwachstum in den USA erwarten. Im zweiten Halbjahr 2023 werden wieder steigende Gewinne erwartet.

Sie wissen es bereits längst: an den Börsen werden die Erwartungen gehandelt, und dies meist mit einem Vorlauf von 3 bis 9 Monaten.

Langfristiger Ausblick: die Wirtschaft wird weiter wachsen

Abschließend blicken wir noch auf die Prognosen von Capital Economics, dem von Banken und Investmenthäusern unabhängigen Analysedienst. Im jüngsten „Long Run Economic Outlook“ von letzter Woche (ein Dossier von über 50 Seiten) fasst CE die Prognosen bis weit in die Zukunft wie folgt zusammen:

Wirtschaftswachstum künftig etwas langsamer, aber weiterhin positiv

In den Jahren 2021 bis 2025 wächst das Welt-BIP etwas stärker als in den vorangegangenen fünf Jahren. In folgenden Fünf-Jahres-Zeitraum müssen wir uns auf ein geringeres, jedoch weiterhin positives Wirtschaftswachstum einstellen.

Inflation derzeit überdurchschnittlich, kommt jedoch wieder zurück

In den Jahren 2021 bis 2025 haben wir im Durchschnitt eine höhere Inflationsrate, in den folgenden fünf Jahren ab 2026 jedoch wieder eine Inflation im Rahmen der gewünschten Bandbreite von etwa 2 % zu erwarten.

Quelle beide Tabellen: Capital Economics, Long Run Economic Outlook

Langfristig geht an Aktien kein Weg vorbei

Dieser Ausblick auf den „Long Run“ erinnert mich an einen Beitrag in FINTOOL, dem Video-Lehrgang von Prof. Dr. Heri (Universität Basel). Hier fand ich eine Darstellung des S&P 500, die sehr weit zurückreicht:

Quelle: FINTOOL

Diese Grafik lehrt uns zweierlei:

- Langfristig ist ein Investment in Unternehmen (= Kauf und Halten von Aktien) sehr ertragreich

- Der Vermögenszuwachs entsteht aus zwei Bestandteilen:

- Der Entwicklung der Kurse (siehe die blaue Linie)

- Den Ausschüttungen (die wir stets zur Wiederanlage verwenden sollten)

(rote Linie: Wertentwicklung mit Wiederanlage der Dividenden)

Das können wir heutzutage extrem einfach umsetzen, mit Aktienfonds und Aktien-ETFs, und das Ganze auch noch langfristig steuerbegünstigt.

Email an Walter Feil senden