Am 31.12. letzten Jahres schrieb ich mit der Überschrift „Börsen 2023 vor dem Neustart“ nach einem miserablen Börsenmonat Dezember als Ausblick für 2023: „Jedoch zeigt sich mittlerweile Licht am Ende des Tunnels. Der Gipfel der Inflationsraten liegt hinter uns, die Notenbanken deuten bereits das Ende von Zinserhöhungen an, und die Unternehmen sind auf einem guten Weg, die gestörten Lieferketten zu reparieren.“

Offenbar sahen dies zahlreiche Investoren genauso. Sofort nach dem Jahreswechsel starteten die Investoren mit Aktienkäufen und trieben die Kurse nach oben.

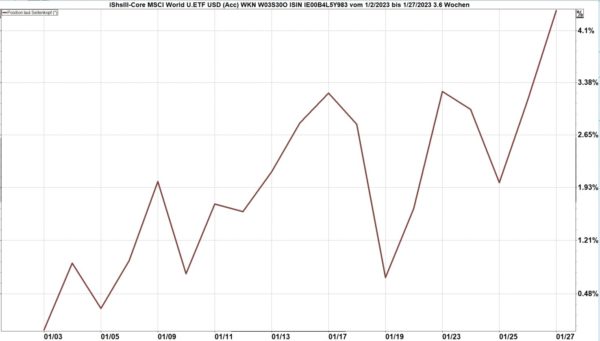

Die folgende Grafik zeigt die Entwicklung des Weltaktienindex mit seinen über 1.500 Positionen aus 23 Industrieländern von Jahresbeginn bis 27. Januar 2023 aus Sicht eines Euro-Besitzers.

Quelle: infront

Diese Bestätigung der positiven Erwartungen veranlasste mich, am 11.1. ein Sondermail an alle Investoren in dem steuerbegünstigen Tarif LVL70 zu senden mit der Empfehlung, wieder zu 100 % in den Aktienmarkt zurückzukehren. Die Ideen für die Allokation sind hier für Sie bereitgestellt. Bis zum 27.1. legte der Weltaktienindex um mehr als 4 % zu.

Weiterer Ausblick auf 2023

Die weitere Entwicklung der Börsenkurse wird wesentlich von den Entscheidungen der Notenbanken beeinflusst. Zinserhöhungen führen zu einer Bremsung der Wirtschaft, meist zu zurückgehenden Gewinnen der Unternehmen – und vor allem zu einer schlechten Stimmung bei den Investoren. „Growth-Aktien“ sind davon mehr betroffen als „Value-Aktien“.

Unter „Growth-Aktien“ versteht man Unternehmen, die in den kommenden Jahren ein starkes Wachstum erwarten lassen, aktuell aber noch keine oder nur geringe Gewinne erwirtschaften. Bei niedrigen Zinsen (wir haben eine Zeit von extrem niedrigen Zinsen hinter uns …) werden solche Aktien von großen Investoren häufig auf Kredit gekauft in der Hoffnung, dass die Unternehmen in den nächsten Jahren stark wachsende Gewinne erwirtschaften. Die Finanzierung bis dorthin kostet bei niedrigen Zinsen fast nichts. Aktien dieser Art findet man vor allem in der Gruppe der Technologie-Unternehmen. Indizes, die solche Unternehmensgruppen abbilden, verloren 2022 am meisten – und können bei abnehmender Sorge vor Zinserhöhungen wieder am meisten zulegen.

Unter „Value-Aktien“ versteht man Unternehmen, die schon viele Jahre, häufig mehrere Jahrzehnte, am Markt sind und seit langer Zeit stabile Umsätze und Gewinne erzielen. Solche Unternehmen findet man bevorzugt in Indizes, die Gruppen von „Dividenden-Titeln“ zusammenfassen.

2022 verloren die „Growth-Aktien“ am meisten, wogegen die „Value-Aktien“ verstärkt gekauft wurden und weniger verloren oder sogar zulegten.

Grafik: Gegenüberstellung der Wertentwicklung von zwei Beispielen für „Growth“ und „Value“ im Jahr 2022

- rote Linie: ETF auf den Index „Nasdaq 100“

- braune Linie: ETF auf den Index „Stoxx Global Select Dividends“

Quelle: infront.

Wir stellen fest: die Value-Aktien gingen kaum zurück, die Growth-Aktien dagegen verloren stark. Wenn allerdings die Stimmung der Investoren steigt, beobachten wir meist die gegenteilige Entwicklung.

Was beeinflusst die Stimmung der Investoren?

Die Stimmung und damit die Investitionsbereitschaft der großen Investoren wird maßgeblich von ihren Erwartungen zur Entwicklung der Umsätze und Gewinne der Unternehmen und zur Entwicklung der Zinsen beeinflusst. Die Höhe der Zinsen wiederum wird maßgeblich von der Einschätzung der Notenbanken, wie weit sie die Zinsen erhöhen müssen, um die Inflationsrate wieder auf das gewünschte Maß zurückzubringen, beeinflusst. Also konzentrieren wir uns auf den Kern: die vermutliche Entwicklung der Inflationsraten.

Erwartungen zur Entwicklung der Inflationsrate

Wie so oft, stellt sich auch bei unserer Erwartung zur Entwicklung der Inflationsrate die Frage, welchen Quellen wir glauben wollen. Unsere Boulevard-Blätter und Online-Dienste kämpfen jede Sekunde um unsere Aufmerksamkeit, um ihre Auflage und ihre Klickzahlen. Sie kennen das Spiel: je schlechter die Nachricht, desto höher die Klickrate …

Fragen wir einmal die großen Investoren dieser Welt, also die Leute, die täglich über Investitionen von vielen Millionen Euro oder USD entscheiden. Wie schätzen diese Leute die Entwicklung der Inflationsraten ein?

Die Antwort erhalten wir, wenn wir die echten Geldgeschäfte, die diese Investoren abschließen, untersuchen. Der „Fünf-Jahres-Inflations-Swap“ zeigt uns auf der Grundlage von tatsächlich durchgeführten Investitionen, wie diese Investoren die Inflationsentwicklung für die nächsten fünf Jahre einschätzen. Dieser „Inflations-Swap“ resultiert aus der Rendite-Differenz zwischen inflationsgeschützten Anleihen und den Anleihen mit festen Zinsen. Diese Renditen bilden sich im freien Spiel zwischen Angebot und Nachfrage. Hier die Übersicht:

Quelle: JPM, Guide to the Markets, Stand 31.12.2022

Die Grafik zeigt:

- In den USA wurde die durchschnittliche Inflationsrate für die nächsten 5 Jahre per Ende 2022 auf 2,5 % eingeschätzt.

- In der Eurozone liegt die Ziffer etwas darunter, jedoch noch über 2 %.

- In Großbritannien liegt die Erwartung bei 3,5 %.

Per 20.01.2023 lag die Erwartung bezüglich der durchschnittlichen Inflationsrate in den USA in den nächsten fünf Jahren bei 2,23 %.

Quelle: Wellenreiter

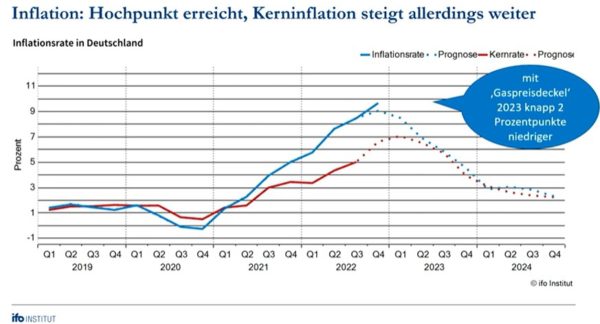

Auch das ifo-Institut rechnet für Deutschland mit einem Rückgang der Inflationsrate auf knapp über 2 % schon bis Ende 2024.

Quelle: ifo institut

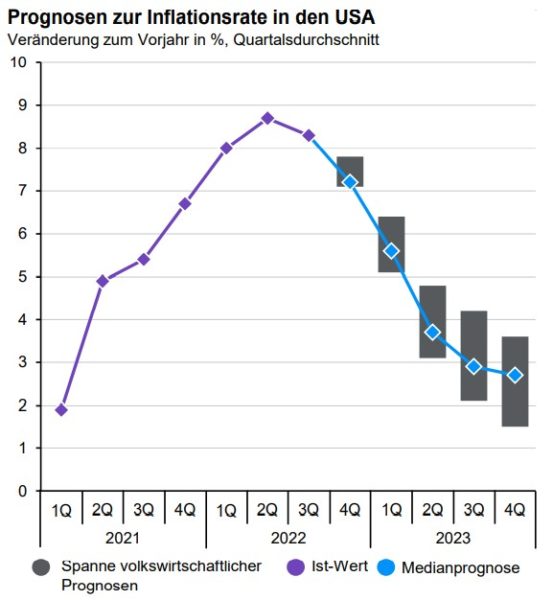

Auch die Prognosen der Volkswirte zur Entwicklung der Inflationsrate in den USA zeigen einen Rückgang der Inflationsrate an. Bis Ende 2023 werden gemäß diesen Prognosen ca. 3 % erreicht.

Quelle: JPM, Guide to the Markets

Wie kann das sein? Wurden wir nicht monatelang von früh bis spät mit Schreckensmeldungen über Inflationsraten bis nahe 10 % bombardiert?

Schauen wir uns etwas genauer an, welche Ursachen die in 2022 erlebten Preissteigerungen hatten.

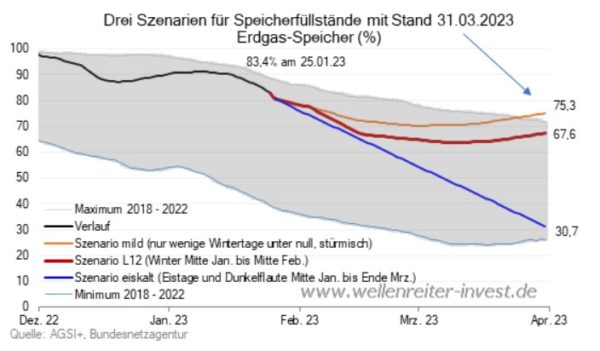

In der Eurozone war ein wesentlicher Bestandteil des Preisauftriebs die Kosten für Elektrizität und Gas. Diese hatten ihren Hochpunkt im Oktober und gingen seitdem wieder zurück. Die Preisexplosion bei Gas ist auch darauf zurückzuführen, dass unsere Regierung alle Betreiber von Gasspeicheranlagen per Gesetz dazu verpflichtet hat, den Füllstand der Speicher in einem genau vorgegebenen Zeitrahmen auf etwa 90 % zu erhöhen. In der Folge wurde Gas „koste es was es wolle“ eingekauft, was zeitweise zu einer Verzehnfachung des Preises führte. Jetzt sind die Speicher gefüllt, die Verbraucher haben sich an sparsameren Verbrauch gewöhnt, die Liefermöglichkeiten wurden erhöht. Die Gaspreise gingen bereits deutlich zurück.

Auch die Sorgen um eine Mangel-Situation im Laufe des Jahres 2023, insbesondere im Winter 23/24, sind deutlich zurückgegangen.

Grafik: Füllstand Gasspeicher per 25.1.2023 und Prognosen bis Ende März 2023

Quelle: Bundesnetzagentur

Die Preise auf dem Future-Markt (Verträge zum Bezug von Energie zu einem künftigen Zeitpunkt zu einem heute bereits festgelegten Preis) sind rückläufig.

Quelle: Wellenreiter

Die Bereitschaft von Industrie und Konsumenten, den Energieverbrauch zu reduzieren, hat ebenfalls dazu beigetragen, dass eine Mangelsituation mit der Folge einer Energiebewirtschaftung vermieden werden konnte und heute auch kaum mehr befürchtet wird. Die Grafik zeigt, dass die Niederlande ihren Erdgasverbrauch 2022 um fast 25 % reduziert haben, Belgien und Deutschland um etwa 15 % und Frankreich um etwa 10 %.

Quelle: JPM, Guide to the Markets

Dies alles führte dazu, dass die Preise für Elektrizität und Gas zu Jahresbeginn 2023 bereits deutlich unter dem Preisniveau vom Oktober 2022 lagen. Auch bei den weiteren Bestandteilen des „Warenkorbes“ hat sich der Preisauftrieb verlangsamt.

Quelle: JPM, Guide to the Markets

Auch in den USA hat die Inflation ihren Höhepunkt überschritten und geht bereits seit Juli 2022 zurück. Auch dort waren die Energiepreise wesentlich für den Anstieg der Inflationsrate verantwortlich. Ein weiterer Inflationstreiber war der Preisanstieg bei Autos. Die Mangel-Situation ist mittlerweile aufgelöst, nachdem die Lieferketten wieder aufgebaut wurden und der Nachschub an Teilen wieder rollt.

Quelle: JPM, Guide to the Markets

Wie weit werden die Zinsen erhöht?

Im Ausblick per Anfang Januar lautete die Prognose: „Die Fed wird die Leitzinsen vermutlich bis etwa 5 % erhöhen. Den Zinsgipfel erwartet der Markt Mitte 2023. Danach erwarten die Investoren Zinssenkungen auf etwa 3 % bis Ende 2024.“

Daran hat sich nichts geändert.

Die Grafik lieferte schon zu Jahresbeginn die Übersicht dazu:

Quelle: Capital Economics

CE forecast bedeutet: die Prognose von dem Analysedienst „Capital Economics“

OIS-implied bedeutet: die Overnight Index Swaps, somit die Erwartungen von Investoren, die darauf aufbauend reale Geldgeschäfte abschließen.

Für die Eurozone war die Prognose per Anfang Januar: „Die EZB hat mit ihren Zinserhöhungen etwas später begonnen als die Fed. Die Investoren erwarten, dass sie den Zinsgipfel etwas später erreicht als die Fed. Die Zinserhöhungen werden allerdings nicht so weit gehen wie in den USA. Bis Ende 2024 dürfte der Leitzins wieder unter 3 % liegen.“

Auch daran hat sich nichts geändert.

Hier eine Übersicht über die Erwartungen der Marktteilnehmer bezüglich der Entwicklung der Leitzinsen der wichtigsten Zentralbanken, Stand Jahresbeginn 2023, für die nächsten fünf Jahre:

Quelle: JPM, Guide to the Markets

- Die USA könnten gemäß dieser Prognose bei leicht über 3 % landen.

- Die Eurozone würde bei etwa 2,5 % landen

- Japan robbt sich langsam von 0 % auf 1 % hoch

- die Schweiz startet mit 1 % und kommt auf 2 %

- Großbritannien braucht etwas länger, kommte jedoch auch auf knapp über 3 % runter

Diese Prognosen führen mich auch Anfang Februar zum gleichen Ergebnis wie einen Monat zuvor: Die Aktienmärkte haben gute Chancen, weiter zuzulegen. Die nächsten Monate werden – wie bisher auch – ganz bestimmt weiter volatil bleiben. Auf Sicht von zwei bis fünf Jahren erwarte ich jedoch deutlich höhere Kurse als derzeit.

Auf einen starken Rückgang der Aktienkurse folgt meist ein starker Anstieg

Es ist eine immer wiederkehrende Erfahrung: Die Kurse an den Aktienmärkten pendeln um ihren langfristigen Durchschnitt.

Quelle: Einfront, mit Hervorhebungen von IhrKonzept GmbH

- Auf den Rückgang 2015 folgten drei Jahre Anstieg

- Auf den Rückgang Ende 2018 folgte ein starker einjähriger Anstieg

- Auf den Rückgang Anfang 2020 folgten zwei Jahre mit sehr starken Kurssteigerungen

Die folgende Übersicht zeigt die Aktienperformance in verschiedenen Märkten in Zeiträumen, in denen die Produktionstätigkeit zunahm.

Zum Jahresbeginn 2023 waren die Prognosen für das Gewinnwachstum der Unternehmen positiv. Für 2023 wird ein Gewinnwachstum von 3 % (Welt, durchschnittlich) und für 2024 ein Gewinnwachstum von über 8 % (Welt, durchschnittlich) erwartet. Da in den Aktienmärkten stets die Erwartungen für die künftige Entwicklung gehandelt werden, laufen die Kursentwicklungen den erwarteten Gewinnentwicklungen stets einige Monate voraus.

Quelle: JPM, Guide to the Markets

Zehn-Jahres-Vorschau weist auf gute Chancen in den Aktienmärkten

Die „Long-Term Capital Markets Assumptions“ (Langfristige Annahmen für die Entwicklung der Kapitalmärkte), die von JP Morgan jedes Jahr auf dem aktuellen Stand neu veröffentlicht werden, weisen auf sehr gute Chancen für die nächsten zehn Jahre, vor allem in den Aktienmärkten, hin.

Für den Aktienmarkt in China wird ein durchschnittlicher Ertrag von über 9 % erwartet. Dicht dahinter folgen die Aktienmärkte für die großen Unternehmen in der Eurozone, dann Japan, die Schwellenländer, Asien und dann die großen Unternehmen in den USA. Für Anleihen erwartet JPM für den gleichen Zeitraum nur halb so viel Rendite wie für Aktien.

Quelle: JPM, Guide to the Markets

Musterportfolio auf 100 % Aktienquote umgestellt

Das Musterportfolio, das ich seit Anfang 2014 als Ideenträger für alle Investoren in dem langfristig steuerbegünstigten Tarif LVL70 führe, habe ich per 13.01.2023 wieder auf 100 % Aktienquote umgestellt. Hierüber wurden alle Investoren mit einem Sondermail per 11.01.2023 informiert. Die aktuelle Zusammensetzung dieses Musterportfolios finden Sie ebenfalls im Blog unter diesem Link.

Risiken in die Überlegungen einbeziehen

Neben diesen positiven Prognosen bleiben allerdings auch Risiken bestehen, die wir nicht ausblenden dürfen. Das größte Risiko für die europäischen Aktienmärkte sehe ich in einer möglichen Eskalation der Kriegshandlungen zwischen Russland und der Ukraine. Weltweit sehe ich Risiken, die aus der hohen Verschuldung von Staaten resultieren, vor allem aber Risiken infolge der immer höher werdenden kreditfinanzierten Spekulation großer Investoren. Dies kann zu überraschenden Kursverwerfungen führen.

Wir werden niemals eine Zeit erleben, in der es gar keine Risiken mehr für die Aktienmärkte gibt. Aus diesem Grund legen wir auch nur einen Teil des Gesamtvermögens in den Aktienmärkten an, und weitere Teile in anderen Assetklassen.

Als ergänzender Hinweis für alle, die in Immobilien und in Immobilienfonds investiert sind: ein Rückgang des Zinsniveaus wird diese Assetklasse wieder begehrter machen. Je weniger Zins für Anleihen bezahlt wird, desto begehrter werden Immobilien.

Email an Walter Feil senden