Am 31. Juli begann ein scharfer Kursrückgang an fast allen Börsen. Am 5.8., nur drei Börsentage später, stand der Weltaktienindex sieben Prozent tiefer als vorher. Sofort danach begann eine typische technische Erholung. Drei Viertel des Rückgangs waren bis zum 15.8. schon wieder aufgeholt. Ende August stand der Index wieder auf dem gleichen Niveau wie einen Monat zuvor.

Die folgende Grafik zeigt einen iShares ETF auf den Weltaktienindex von Anfang 2024 bis zum 30.08.2024, Bewertung aus Sicht eines Euro-Anlegers. Deutlich zu erkennen der extrem schnelle Rückgang Anfang August und die schnelle Rückkehr auf die Bewertung zu Monatsbeginn.

Quelle: infront

Was war geschehen?

Vorab: Die Weltwirtschaft war nicht aus dem Tritt geraten, die Arbeitslosigkeit war nicht sprunghaft angestiegen, die viel beschworene Rezession hatte nicht begonnen. Der schnelle Kursrückgang resultierte aus einem Umstand, der hierzulande nur sehr wenig beachtet wird. Peter Frech, Fondsmanager bei der Quantex AG, schreibt in seinem Anlegerbrief vom August:

„Der unmittelbare Auslöser des Bebens, die kleine Zinserhöhung in Japan, erscheint trivial. Doch bei komplexen Systemen wie den Finanzmärkten ist es oft der sprichwörtlich gewordene Flügelschlag eines Schmetterlings, welcher einen Sturm auslösen kann.“

Und dann erläutert Frech weiter: „Der Hintergrund des Crashs waren grob geschätzte 1.100 Milliarden Dollar an Yen-Carry Trades: Privatanleger, Institutionelle und natürlich Hedge Funds hatten die jahrelang praktisch bei null liegenden Zinsen in Japan genutzt, um sich in Yen zu verschulden und damit lukrativere Anlagen in anderen Währungen zu kaufen: Aktien von US-Techfirmen und höher verzinste Anleihen in Dollar oder sogar mexikanischen Pesos zum Beispiel. … Viele Spekulanten bekamen einen Margin Call und mussten am Montag alle ihre Assets, welche sie mit geliehenen Yen gekauft hatten, auf den Markt werfen. Darum kam es ohne gravierende News zu dem Börsenbeben.“

Noch einmal in Stichworten:

- Spekulativ orientierte Kurzfrist-Investoren hatten Kredite im Gegenwert von geschätzt 1.100 Milliarden USD in japanischen Yen aufgenommen und damit Aktien und andere Wertpapiere gekauft. Als Sicherheit für diese Kredite wurden die spekulativ gekauften Wertpapiere hinterlegt.

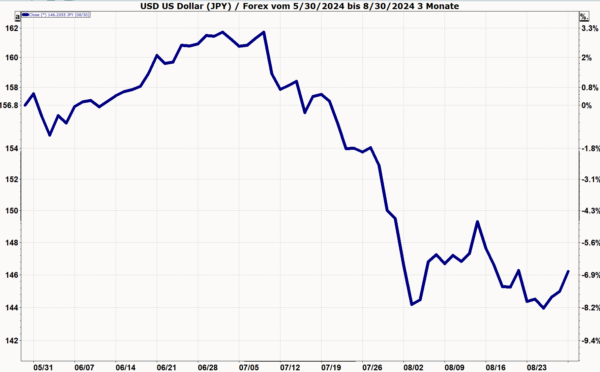

- Dann erhöhte die BoJ (Bank of Japan = japanische Notenbank) die Leitzinsen, die vorher jahrelang bei 0,0 bis 0,1 % gelegen hatten, um 0,25 %. Schon im Vorfeld dieser Zinserhöhung hatte eine Aufwertung des Yen begonnen, die dann ab dem 29.07. eine deutliche Beschleunigung erfuhr. (siehe folgende Grafik). Das führte dazu, dass die Yen-Schulden der Spekulanten in USD bewertet extrem schnell anstiegen. Die Spekulanten erhielten Margin Calls. Das ist die Aufforderung, zusätzliche Sicherheiten zu stellen oder mehr Eigenkapital einzuschießen. Solche Margen Calls müssen kurzfristig erfüllt werden.

Grafik: Wechselkurs des USD gegen JPY vom 30.5. bis 30.8.2024

Der USD wertete gegen den JPY ab. Umgekehrt ausgedrückt: Der JPY wertete gegen den USD auf. Kreditnehmer mit Schulden in JPY mussten nun deutlich mehr USD einsetzen, um ihre JPY-Kredite zu bedienen.

Quelle: infront

Wenn die Margin Calls nicht fristgerecht erfüllt werden, dann verkauft der Broker die als Sicherheit hinterlegten Wertpapiere. Es spielt keine Rolle, welche Aktien oder Anleihen dies sind. Es wir alles verkauft, was verkaufbar ist. Damit steigt das Angebot von Aktien und Anleihen sprunghaft an.

Solche Situationen führen stets zu Kursrückgängen: Die Verkaufsaufträge schnellen in die Höhe, weit über die üblichen Stückzahlen hinaus. Die Verkaufsaufträge werden zusätzlich erhöht durch hinterlegte StopLoss-Orders, die nun von hirnlosen Computersystemen vollautomatisch abgearbeitet werden. Dieses Angebot kann der Markt nicht so schnell aufnehmen. Die Kurse fallen, bis bei tieferen Kursen immer mehr Käufer angelockt werden.

Sobald dieses Überangebot aufgearbeitet ist, kehren die Kurse wieder auf die üblichen Gleichgewichtspreise zurück. Genau dies erlebten wir im vergangenen Monat.

818.00 Jobs verschwunden

Ein Beispiel, wie die ganze Börsianerwelt Monat für Monat an der Nase herumgeführt wird, liefert die Statistik über den Stellenzuwachs in den USA. Die Spekulanten fiebern jeden Monat der Veröffentlichung der neuesten Zahlen zum Wachstum des Arbeitsmarktes entgegen. Mehr Jobs bedeutet für sie gutes Wirtschaftswachstum. Das wiederum reduziert die Erwartungen auf Zinssenkungen. Höhere Zinsen verteuern die Finanzierung von Aktienkäufen, mit denen man auf steigende Kurse spekuliert – und umgekehrt.

Die Erwartungen zum aktuellen Stand der Job-Angebot werden schon Tage vor dem Veröffentlichungstermin in unzähligen Börsenbriefen, Onlinediensten und Foren diskutiert und kommentiert. Und dann kommt die Zahl, sekundengenau wie angekündigt. Vollautomatische Handelssysteme reagieren blitzartig darauf und arbeiten ihre Orders „wenn, … dann …“ ab.

Was für ein Schwachsinn! Auch dieses Jahr wurde – wieder einmal – rückwirkend die Korrektur der bisher veröffentlichten Zahlen bekanntgegeben: Von April 2023 bis März 2024 wurden 818.000 neue Stellen mehr gemeldet als die nachträgliche Prüfung ergab. Mehr als 25 % der gemeldeten neuen Stellen haben nie existiert. Nachzulesen unter anderem in den Börsenmeldungen vom 21.08.2024

Richten Sie Ihren Blick die langfristigen Entwicklungen

Wir erkennen einmal mehr, dass es nahezu unmöglich ist, die kurzfristigen Richtungsänderungen der Kurse vorherzusagen. Richten Sie Ihren Blick eher auf die mittel- und langfristigen Entwicklungen. Hierbei schätze ich die tiefen Analysen, die der internationale Analysedienst CapitalEconomics (CE) liefert. Die Essenz aus allen Analysen fasst CE in übersichtlichen Grafiken zusammen, die alle zwei Wochen auf den aktuellsten Stand gebracht werden.

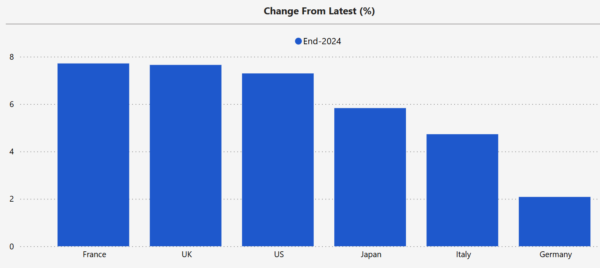

Ausgehend vom Stand per 28.08.2024 ist die Prognose zur Entwicklung der Aktienbewertungen für die wesentlichen Industrieländer bis zum Jahresende weiterhin positiv. In Frankreich, Großbritannien und in den USA könnte noch eine Kurssteigerung von nahezu acht Prozent folgen. Für die deutschen Börsen sind die Prognosen eher verhalten.

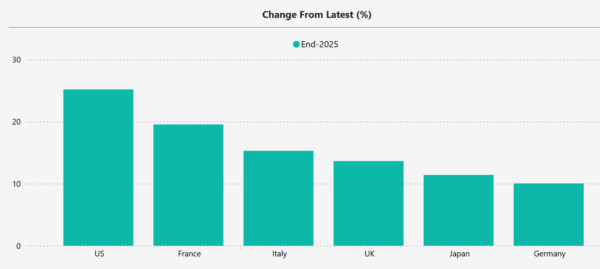

Bis Ende 2025 erwartet Capital Economics vor allem in den USA eine weitere Aufwärtsbewegung. Auch für diesen Zeitraum markieren die deutschen Börsen das Schlusslicht.

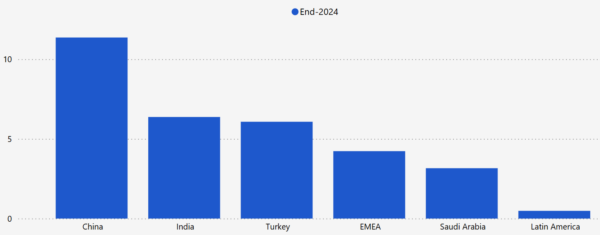

Die großen Börsen der Emerging Marktes werden lt. Capital Economics bis Ende 2024 ebenfalls noch zulegen. Hier die Aussichten für Indien, China und vier weitere Märkte.

Quelle drei Schaubilder: Capital Economics

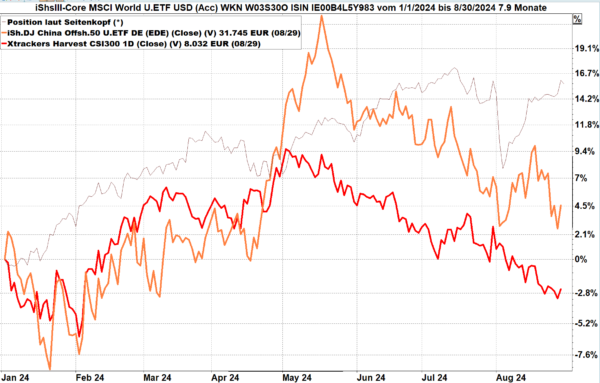

China lässt allerdings per Ende August dieses Jahres noch keine positive Entwicklung erkennen. Mal sehen, ob diese Wirtschaftsregion in den verbleibenden vier Monaten die Wende nach oben noch schafft. Die Bewertungen liegen derzeit tief.

- Rot: die 300 größten Inlandsaktien, abgebildet über einen ETF auf den CSI 300

- Orange: die 50 größten international gehandelten Aktien, abgebildet über einen ETF auf dn DJ China Offshore 50

- braune dünne Linie: Weltaktienindex zur Orientierung

Quelle: infront

Langfrist-Anleger bleiben investiert

Mit den positiven Aussichten bis Jahresende 2025 bleiben Langfrist-Anleger weiterhin in den Industrieländern investiert.

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026