Ausgabe 07/2024

31. Juli 2024

Sehr geehrte Damen und Herren,

Aktienmärkte derzeit in leichter Korrektur – Ausblick weiterhin positiv

Der Juli bescherte uns bis zur Monatsmitte einen weiteren Kursanstieg von zwei Prozent. Mitte Juli begannen die Börsen jedoch eine Korrektur. Der Weltaktienindex steht zum Monatsschluss einen Prozentpunkt niedriger als zu Monatsbeginn.

Grafik: Weltaktienindex von Jahresbeginn bis 31. Juli 2024

Quelle: infront

Damit bauten die Börsen einen Teil der vorausgegangenen Übertreibungen ab. Der starke Anstieg zuvor resultierte vor allem aus einem extremen Kursanstieg der „Glorreichen Sieben“ Apple, Nvidia, Alphabet, Meta, Amazon, Tesla und Microsoft. Diese sieben Aktien haben bis Mitte Juli den Weltaktienindex, den S&P 500 und vor allem den Nasdaq 100 nach oben getrieben.

Besonders deutlich wird dies, wenn wir aus dem Gesamtmarkt der USA nur den Sektor „Technologie“ betrachten, der auch in einem speziellen Index zusammengefasst ist. In diesem Index ist Microsoft mit 24 %, Apple mit 19 % und Nvidia mit 17 % enthalten, was zusammen bereits 60 % des Index ausmacht. Vom letzten Hoch am 10.7. bis zum 30.07. ging dieser Index um 10 % zurück und baute damit die vorausgegangene Übertreibung etwas ab.

Die rote Linie in der folgenden Grafik repräsentiert eine Jahresperformance von 50 % – jüngster Rückgang bereits berücksichtigt.

Quelle: infront

Ist damit das Börsenjahr 2024 zu Ende? Auf keinen Fall.

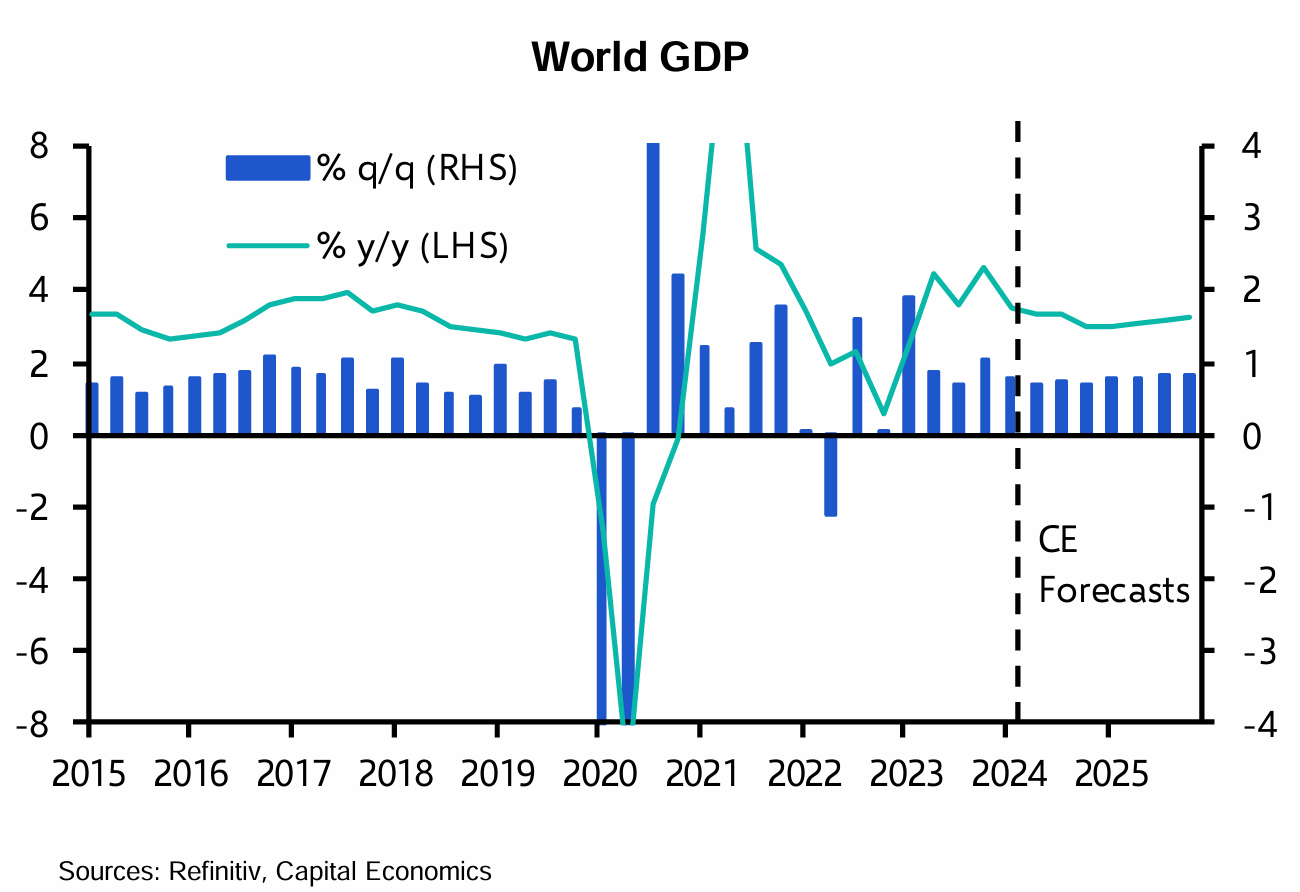

Die Weltwirtschaft bricht nicht zusammen. Die Wirtschaftsleistung wird gemäß den Prognosen von Capital Economics (CE) auch im zweiten Halbjahr 2024 und auch im Jahr 2025 weiter wachsen. Wir betrachten hierfür die Welt-Wirtschaftsleistung und nicht nur Deutschland, dessen Unternehmen im Weltaktienindex nur mit etwas mehr als 2 % enthalten sind.

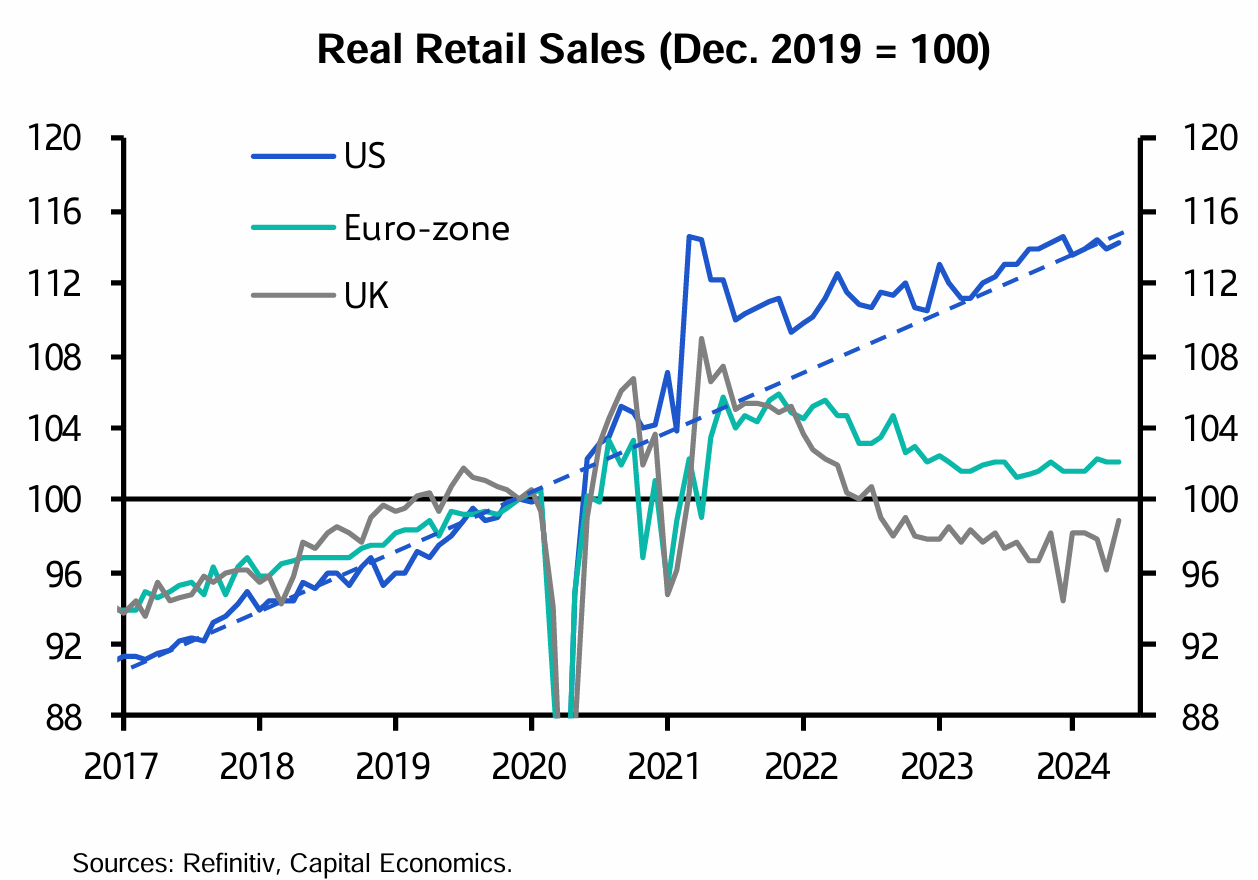

Die stabilste Wirtschaft, auch mit der stabilsten Entwicklung des Konsums, finden wir in den USA. Die Verkäufe im Einzelhandel entwickeln sich dort weiterhin positiv, während die Eurozone und vor allem UK schwächeln.

Der Preisauftrieb wird weiter nachlassen. Capital Economics (CE) erwartet bis Ende 2025 in den USA eine Kerninflation von ca. 2 %, für die Eurozone etwas über 1,5 % und für UK nahe 1 %.

Der weitere Rückgang des Preisauftriebs wird es den Notenbanken ermöglichen, die Leitzinsen schrittweise zu senken. Bis Ende 2025 rechnet CE in der Eurozone mit einem Zinssatz von 2,5 % (siehe hellblaue Linie in der folgenden Grafik).

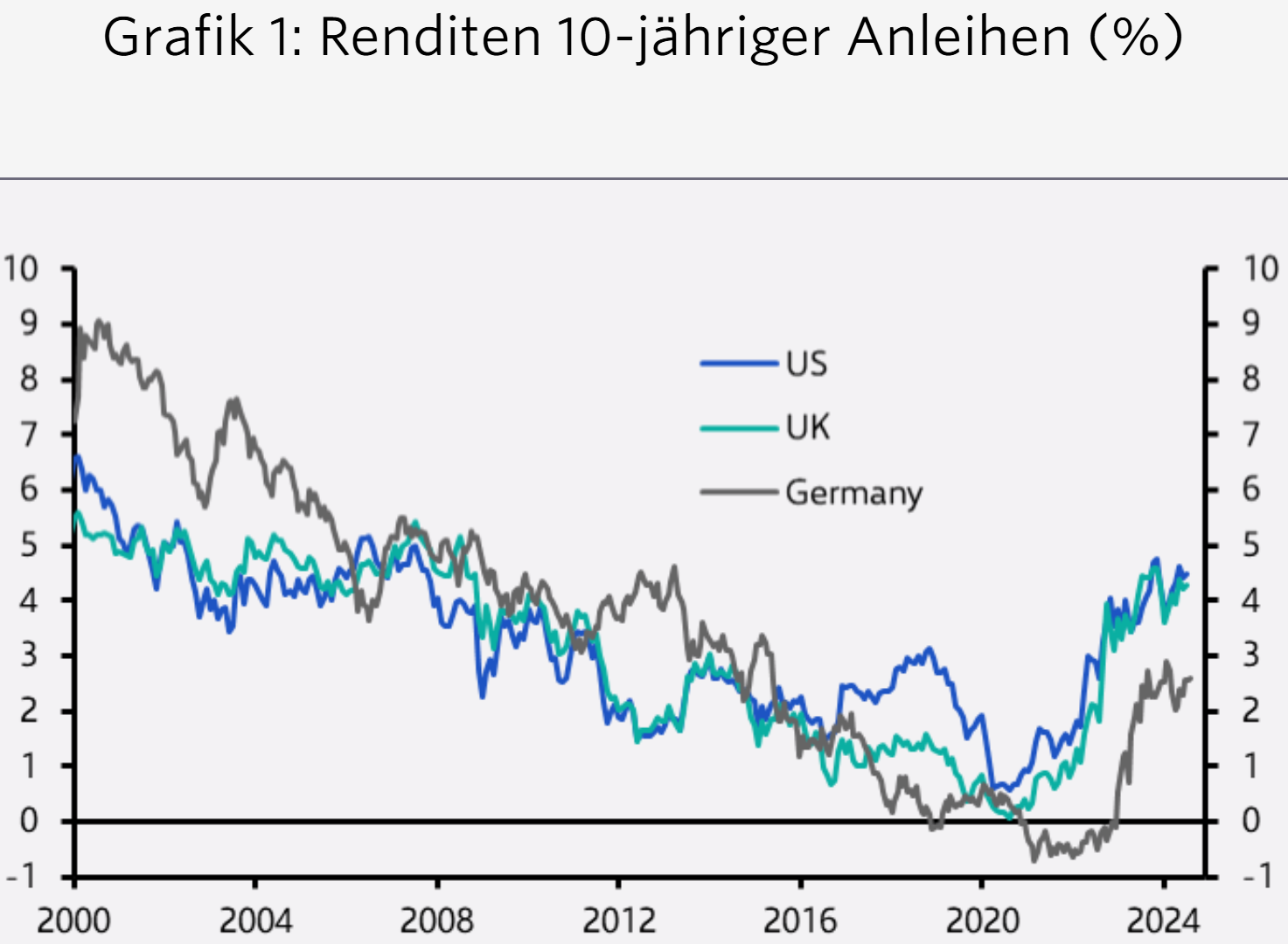

Das Niveau für langfristige Zinsfestschreibungen wird sich nicht mehr auf den Stand von 2020 zurückbewegen. Die Renditen für Staatsanleihen mit 10-jähriger Laufzeit liegen in den USA und in UK derzeit um die 4,5 %, in Deutschland um 2,5 %. Darlehenszinsen liegen – je nach Bonität des Darlehensnehmers und der Beleihungsquote – um 0,5 bis 1,5 % höher. Dies ist bitter für alle, deren Zinsfestschreibungen in naher Zukunft auslaufen. Die Verlängerung der Darlehenslaufzeit wird damit zu höheren Zinsen führen als bisher.

Quelle: Capital Economics

Dies wird auch die Renditen von Investments in Immobilienfonds beeinflussen. Auch dort werden nach Ablauf der bisherigen Zinsfestschreibungen höhere Zinsen anfallen, was die Gesamtrendite schmälert.

Schwerwiegender noch sind die Veränderungen anlässlich eines Verkaufs. Während der Niedrigzinsphase zahlten Großanleger überdurchschnittliche Preise für einen gut vermieteten und gepflegten Immobilienbestand, weil sie mit Anleihen ihre Renditeziele nicht erreichen konnten. Jetzt sind jedoch im Markt für Staatsanleihen wieder Renditen von bis über 3 % (in der Eurozone) und über 4 % (in USD) zu erzielen. Unternehmensanleihen bieten noch etwas höhere Zinserträge. Damit ist der Anlagenotstand im Anleihemarkt Vergangenheit. Die erzielbaren Verkaufspreise für Immobilien werden nicht mehr so hoch sein wie noch vor wenigen Jahren.

Werfen Sie auch einen Blick auf die Webseite. Dort habe ich die Prognosen für die Entwicklungen in verschiedenen Aktienmärkten bis Ende 2025 bereitgestellt.

Kapitalmarktausblick für August 2024 (ihrkonzept.de)

Die Entwicklung des Muterportfolios, das den Investoren im Tarif LVL70 der ERGO LIFE als Ideenträger dienen kann, finden Sie hier:

LVL70 – Musterportfolio: Plus 178 % (ihrkonzept.de)

Ich stehe Ihnen jederzeit für weitere Informationen zur Verfügung.

Herzliche Grüße

Walter Feil

Sie erreichen mich wie folgt:

Walter Feil: Mail: wf@ihrkonzept.de Tel.: 07223 – 990 98 11 |

IhrKonzept GmbH

Brahmsstraße 6

77815 Bühl

E-Mail: info@ihrkonzept.de

Email an Walter Feil senden