Das globale Wirtschaftswachstum wird im kommenden Jahr wieder leicht zunehmen. Das Wachstumstempo wird jedoch weiterhin deutlich unter dem Durchschnitt der Vorkrisenjahre liegen. Eine starke Belebung der Wirtschaft in den USA und in Großbritannien wird durch ein geringes Wachstum nahe einer wirtschaftlichen Stagnation in der Eurozone und in Japan ausgeglichen.

Ein Rückgang der Energie- und Rohstoffpreise wird die Inflationsrate allgemein niedrig halten. Die Kern-Inflationsrate (ohne Lebensmittel und Energie) wird – außer in der Eurozone – etwas höher liegen.

Die Fed (amerikanische Notenbank) und die BoE (englische Notenbank) werden die Leitzinsen im kommenden Jahr erhöhen. Die EZB und die BoJ (japanische Notenbank) werden die Leitzinsen noch lange niedrig halten.

Die Zusammenfassung aller Regionen mit einer Vorschau bis zum Jahr 2016 zeigt, dass die in jüngster Zeit wieder aufgekommenen Bedenken über einen starken Rückgang der wirtschaftlichen Entwicklung aus globaler Sicht unbegründet ist. Der leichte Rückgang von 2013 (3,3 %) auf 2014 (3,2 %) wird im kommenden Jahr (3,5 %) bereits wieder aufgeholt. Die globale Vorschau zeigt allerdings noch nicht die deutlichen Unterschiede im Wachstumstempo zwischen den Wirtschaftsregionen der Welt.

Entwicklung des globalen Wirtschaftswachstums 2011 bis 2016

Fazit für die Allokation:

Mit Blick auf das erwartete Wachstum der Weltwirtschaft erscheint es weiterhin sinnvoll, einen hohen Anteil der für den langfristigen Vermögensaufbau vorgesehenen Mittel in Aktien zu investieren. Dies unterstrich auch Johannes Müller in seinem Wirtschafts- und Marktausblick der Deutsche Asset & Wealth Management vom Oktober 2014. Die Entwicklung der Aktienkurse wird allerdings in immer größerem Umfang von Marktteilnehmer beeinflusst, die nicht daran interessiert sind, an der langfristigen Entwicklung von Unternehmensbeteiligungen (= Aktien) teilzuhaben, sondern den kurzfristigen, spekulativen Gewinn suchen, und dies häufig mit hohem Einsatz von Fremdkapital. (siehe „Die Börsenkurse hängen an der Liquiditätsversorgung“). Dies macht die Entscheidung, wann und wo mit langfristigen Zielen investiert werden soll, nicht einfacher.

Betrachten wir die einzelnen Regionen und Länder separat.

USA:

Weiterhin stabiles Wachstum auf breiter Basis

Die US-Wirtschaft wird die nächsten zwei Jahre etwa um drei Prozent jährlich wachsen. Diese Wachstumsrate hätte die US-Wirtschaft auch schon 2014 erreichen können, wenn der scharfe Winter zu Jahresbeginn die Wirtschaft nicht so stark behindert hätte.

Die Arbeitslosigkeit wird weiter abnehmen. Die Erholung im Arbeitsmarkt erhöht die Verbraucherausgaben. Ein niedrigerer Ölpreis und eine weiterhin recht lockere Geldpolitik werden die Verbrauchernachfrage unterstützen. Die Investitionen der Unternehmen werden ebenfalls etwas steigen.

Die Stärke des USD und eine etwas schwächere Nachfrage außerhalb der USA behindert die US-Wirtschaft nur wenig, da das Wirtschaftswachstum in den USA schwerpunktmäßig vom Binnenkonsum abhängt.

Wirtschaftswachstum USA 2011 bis 2016

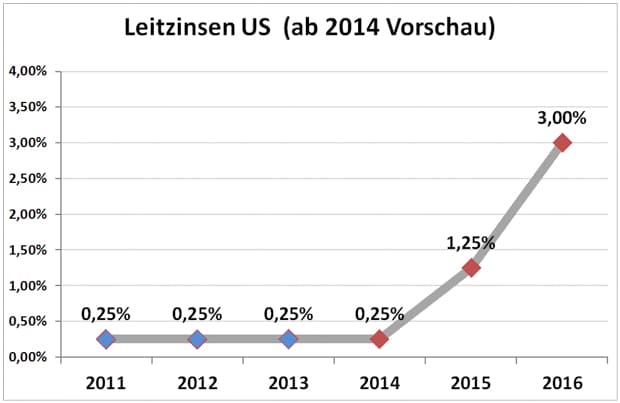

Zinsniveau in den USA wird sich erhöhen

Die Leitzinsen in den USA, die seit einigen Jahren bei „0,00 bis 0,25 %“ stehen, werden nicht mehr lange auf diesem Niveau verharren können. Die Fed wird vor dem Hintergrund des ansteigenden Wirtschaftswachstums und der zurückgehenden Arbeitslosigkeit Maßnahmen treffen müssen, um einem zu schnelles Anziehen der Inflation entgegenzuwirken. Die Volkswirte aller Research-Institute diskutieren seit Monaten, wann die Fed wohl mit den Zinserhöhungen beginnen wird. Am häufigsten wird die Meinung vertreten, dass die erste Zinserhöhung zur Jahresmitte 2015 erfolgt und die Fed die Marktteilnehmer mit wohlausgewogenen Worten vielleicht noch in diesem Jahr auf diese Maßnahme vorbereiten wird.

Auch das Zinsniveau der kurz- und längerfristigen Anleihen wird anziehen.

[column type=“one-half“]

Leitzinsen US 2011 – 2016 WFResearch

[/column]

[column type=“one-half“ last=“true“]

Zinssatz für 10-jährige Anleihen USA

[/column]

Fazit für die Allokation:

Eine Erhöhung der Leitzinsen (kurzfristige Zinsen) in den USA erscheint vielen Investoren wie eine Vertreibung aus dem Schlaraffenland. Tatsächlich wurden die letzten Jahre immense Beträge über kreditfinanzierte Depots in den Anleihen- und Aktienmarkt investiert (siehe noch einmal „Die Börsenkurse hängen an der Liquiditätsversorgung“)

Eine überraschende Erhöhung der Leitzinsen durch die Fed würde einen extrem schnellen Abbau dieser Positionen verursachen und damit zu deutlichen Kursverlusten führen. Die kommenden Fed-Zinserhöhungen sind aber seit Monaten Hauptthema jeder Investorenkonferenz. Außerdem weiß die Fed sehr genau, dass sie die Marktteilnehmer auf eine Zinserhöhung vorbereiten muss, um genau diese Überraschungen zu vermeiden.

In den USA sind Aktiendepots ein bedeutender Anteil im Vermögensmix der Bürger und Bestandteil der Altersversorgung. Ein heftiger Kursrückgang würde die US-Bürger schwer treffen und den Binnenkonsum reduzieren. Genau dies will und muss die Fed verhindern. Ich rechne mit einer wohlüberlegten Vorbereitung der Märkte auf die notwendigen Zinserhöhungen von Seiten der Fed. Spekulative Investoren werden die weiterhin reichliche Liquidität der BoE und der BoJ nutzen und die erwartete Liquidität der EZB.

Linke Grafik: Die Zinserhöhungen in den USA (dunkelblaue Linie) werden bereits seit langem diskutiert und erwartet.

Rechte Grafik: Von der ECB (graue Säulenteile) und der BoJ (hellblaue Säulenteile) werden in den kommenden Quartale Assetkaufprogramme in gleicher Größenordnung erwartet wie dies bisher von der Fed praktiziert wurde.

[column type=“one-half“]

Erwartete Zinserhöhungen in den USA und in UK

[/column]

[column type=“one-half“ last=“true“]

Erwartete Asset-Kaufprogramme der BoJ und der ECB

[/column]

Ein Anstieg des Zinsniveaus für langfristige Anleihen (z.B. 10-Jahres-Treasuries) wird unvermeidbar zu Kursverlusten in allen Anleihe-Segmenten (Staatsanleihen, Unternehmensanleihen mit Investmentgrade, HighYield-Anleihen, …) führen. Ich kann deswegen derzeit keinen Vorteil mehr darin erkennen, in langlaufende US-Staatsanleihen oder Unternehmensanleihen zu investieren. Der HighYield-Bereich könnte wegen der aus meiner Sicht nicht mehr ausreichenden Liquidität dieses Marktsegementes sogar zu sehr heftigen Kursverlusten führen.

Kurzfristige Staats- und Unternehmensanleihen (Laufzeiten 1 bis 4 Jahre) bieten zwar nur sehr geringe Zinsen, bieten dem in Euro denkenden Anleger jedoch zumindest die Chance, an der erwarteten Aufwertung des USD gegen den Euro teilzuhaben. Das Kursverlustrisiko in dieser Anleihelaufzeit ist begrenzt.

Eurozone:

Hohe Arbeitslosigkeit und schwaches Wirtschaftswachstum

Das Wachstum der Eurozone ist ins Stocken geraten. Die exportorientierte Industrieproduktion profitiert nur in begrenztem Umfang von der Abwertung des Euros in den letzten Monaten. Eine anhaltend hohe Arbeitslosigkeit, vor allem in den Ländern der europäischen Peripherie, und das zurückgehende Verbrauchervertrauen lassen für die Entwicklung des Binnenkonsums wenig Spielraum.

Während in den USA und in Großbritannien die Arbeitslosigkeit bereits wieder unter sechs Prozent gesunken ist, liegt die Arbeitslosigkeit in der Eurozone bei etwa zwölf Prozent als Durchschnittswert aller Eurozonen-Länder. Die niedrige Arbeitslosenrate in Deutschland darf uns nicht darüber hinwegtäuschen, dass in anderen Länder noch immer eine dramatisch hohe Arbeitslosigkeit herrscht, die – neben den traurigen Schicksalen von Millionen Menschen – auch zu geringen Steuereinnahmen, geringen Sozialbeiträgen bei gleichzeitig hohem Bedarf an Sozialleistungen und einem Schwund an Kenntnissen und Erfahrungen führt. Darüber hinaus führt hohe Arbeitslosigkeit auch zu geringem Konsum: Bürger ohne Einnahmen unternehmen keine Shopping-Touren.

Arbeitslosigkeit in der Eurozone (blaue Linie) an die 12 Prozent

Die von der EZB eingeführten negativen Zinsen für Bankeinlagen und das bisher aufgelegte Programm zum Ankauf von Anleihen entfalten wenig Wirkung auf das Wirtschaftswachstum und die Inflationsrate. Die EZB könnte veranlasst sein, ein großes Kaufprogramm für Anleihen aufzulegen, um eine größere Wirkung zu erzielen. Jedenfalls wird die EZB alle Möglichkeiten nutzen, um die Inflationsrate im Euroraum wieder Richtung zwei Prozent zu treiben.

Das Wachstum der Eurozone (Gesamtheit aller Euro-Länder) liegt auch weiterhin deutlich unter dem Weltdurchschnitt

Das Wirtschaftswachstum in Deutschland, das mit 1,3 % für 2014, 1,5 % für 2015 und 2,0 % für 2016 erwartet wird, darf nicht darüber hinwegtäuschen, dass die Mehrheit der achtzehn Euro-Staaten ein sehr schwaches Wachstum aufweisen. Dazu zählen leider auch Länder mit sehr großen Volkswirtschaften wie Frankreich und Italien, die eigentlich dazu beitragen sollten, mit ihrer Wirtschaftskraft die kleineren Länder zu stützen.

[column type=“one-half“]

Wirtschaftswachstum in Frankreich

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum in Italien

[/column]

Niedrige Leitzinsen und geringe Erträge für Staatsanleihen

Die EZB hat die Leitzinsen erst am 4. September 2014 auf 0,05 % gesenkt. Dieses „Null-Zins-Niveau“ wird der Eurozone noch länger erhalten bleiben.

[column type=“one-half“]

Die Leitzinsen in der Eurozone bleiben noch lange auf extrem tiefem Niveau

[/column]

[column type=“one-half“ last=“true“]

Die Zinserträge auf Staatsanleihen (hier: 10-jährige Anleihen der BRD)

[/column]

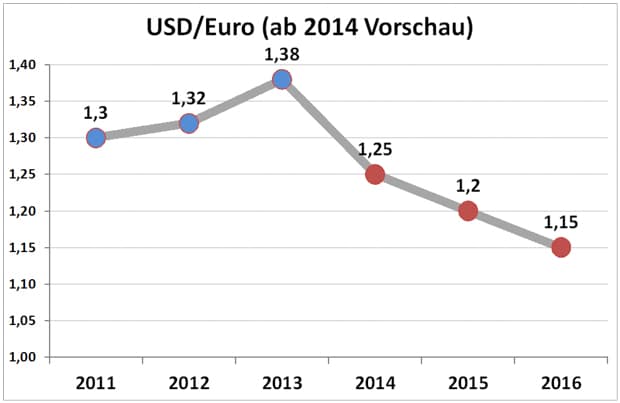

Niedrige Zinsen führen zur Abwertung des Euro

Internationale Anleger reagieren auf niedrige Zinsen sehr konsequent: Sie reduzieren ihre Anlagen in Euro und investieren in anderen Währungen. Gleichzeitig nutzen Investoren die niedrigen Zinsen in der Eurozone, um dort zinsgünstige Darlehen aufzunehmen, mit denen sie andere Assets (Anleihen, Aktien, Immobilien, …) kaufen, von denen sie höhere Erträge erwarten. Beides führt dazu, dass der Euro gegen andere Währungen abwertet.

Die deutliche Abwertung des Euro (hier im Bild gegen den USD von 1,38 auf 1,25 mit Tendenz zu weiterer Abwertung) mag durchaus ein Ziel der EZB gewesen sein, die damit der europäischen Exportindustrie Wettbewerbsvorteile verschafft, was zu einer Stärkung des Wirtschaftswachstums in der Eurozone führt.

Abwertung des Euro gegen den USD

Fazit für die Allokation:

Der Rückgang der Wirtschaftsleistung in den einzelnen Ländern der Eurozone spiegelt sich auch in den teilweise sehr gedrückten Aktienkursen wieder. Jede Erholung der Wirtschaftsleistung wird zu einer Neubewertung der Aktienbörsen in den einzelnen Ländern führen. Dies eröffnet Chancen, selektiv günstig einzukaufen.

Die Abwertung des Euro verbessert die Wettbewerbsfähigkeit der exportorientierten Unternehmen in der Eurozone. Dies wird mit einem gewissen Zeitversatz zu höheren Umsätzen und Gewinnen und damit zu einer höheren Bewertung dieser Unternehmen führen.

Wenn die EZB ihr Liquiditätsprogramm startet, wird dies zu einer besseren Versorgung der Unternehmen mit Krediten führen. Dies schafft neue Chancen auf Investitionen und Arbeitsplätze. Gleichzeitig steht den Investoren zusätzliche billige Liquidität für Aktien- und Anleihekäufe zur Verfügung. Dies führt zu einer gesteigerten Nachfrage an den Börsen. Beides sollte dazu beitragen, dass die gedrückten Kurse an zahlreichen europäischen Börsen sich wieder erholen.

Staatsanleihen, die derzeit mit einem Zinssatz von unter einem Propzent (Deutschland) und um die zwei Prozent (Peripherieländer) ausgestattet sind, erscheinen dagegen weniger attraktiv. Mag sein, dass in den Peripherieländern noch einige Zehntel Zinsrückgang eintreten können. Das Risiko eines steigenden Zinsniveaus und der daraus folgenden Kursverluste erscheint jedoch hoch.

UK:

Erholung auf starkem Fundament

Großbritannien hat eine starke Verbesserung seines Wirtschaftswachstums erreicht. Nach 0,3 % in 2012 und 1,7 % in 2013 wird das Jahr 2014 wohl mit 3,2 % Gesamtwachstum enden.

Die Programme, die die Immobilienfinanzierung erleichtert und die Schaffung von Arbeitsplätzen durch kleinere und mittlere Unternehmen gefördert haben, zeigten sehr positive Ergebnisse. Die Erholung der Immobilienpreise und der starke Abbau der Arbeitslosigkeit haben den Boden für ein starkes Anziehen des Binnenkonsums bereitet. Da die Inflationsrate noch deutlich unter den angestrebten zwei Prozent liegt, wird die Bank of England die Leitzinsen vermutlich nur sehr behutsam erhöhen.

Wirtschaftswachstum in Großbritannien

Fazit für die Allokation:

Das Wirtschaftswachstum in Großbritannien entwickelt sich stabil und besser als in der Eurozone. Eine Durchsicht der Aktienfonds und -ETFs, die speziell in GB investieren, zeigt jedoch keine Outperformance gegenüber dem Weltindex. Seit etwa zwei Jahren entwickelt sich die Londoner Börse fast parallel zum Weltindex, jedoch ohne diesen zu übertreffen. Der jüngste Rückgang entsprach auch etwa dem Rückgang des Weltindex.

[column type=“one-half“]

Leitzinsen in Großbritannien

[/column]

[column type=“one-half“ last=“true“]

Anleihezinsen in Großbritannien

[/column]

Fazit für die Allokation:

Anleihen in GBP sind in Erwartung steigender Zinsen derzeit kein besonders attraktives Investment.

Japan:

Abenomics noch ohne durchschlagenden Erfolg

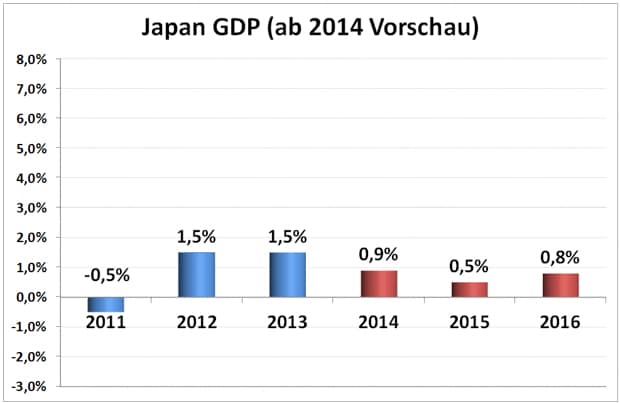

Die japanische Wirtschaft hat sich aus dem Abschwung im zweiten Quartal herausgearbeitet, wächst jedoch noch nicht entsprechend ihrem Potential. Ein (noch?) schwacher Konsum und zurückhaltende Investitionstätigkeit der Industrie sowie eine sparsame Haushaltspolitik des Staates führen zu einer insgesamt schleppenden Nachfrage. Die starke Abwertung des Yen hat noch nicht dem erwarteten starken Wachstum der Exporte geführt. Die Inflationsrate ist weiterhin gering und könnte bis zum Jahresende noch etwas zurückgehen.

Vor diesem Hintergrund könnte die japanische Notenbank den Umfang ihres Asset-Ankaufprogramms noch ausweiten.

Japan GDB 2011 – 2016

Fazit für die Allokation:

Eine Investition in den Aktienmarkt von Japan enthält aus meiner Sicht eine erhebliche spekulative Komponente. Schafft es Shinzo Abe mit seiner Regierungsmannschaft in Zusammenarbeit mit der Notenbank, die japanische Wirtschaft wieder in Schwung zu bringen oder nicht? Über 240 Prozent Staatsschulden (bezogen auf das BIP) lasten als schwere Bürde auf Japan. Hemmnisse sind auch die verkrusteten, traditionsbehafteten Strukturen, die in einer modernen Industriegesellschaft nicht nur Vorteile bringen.

[column type=“one-half“]

Leitzinsen in Japan

[/column]

[column type=“one-half“ last=“true“]

Anleihezinsen in Japan

[/column]

Fazit für die Allokation:

Investitionen in japanische Anleihen erscheinen bei nahezu null Zinsertrag nicht attraktiv.

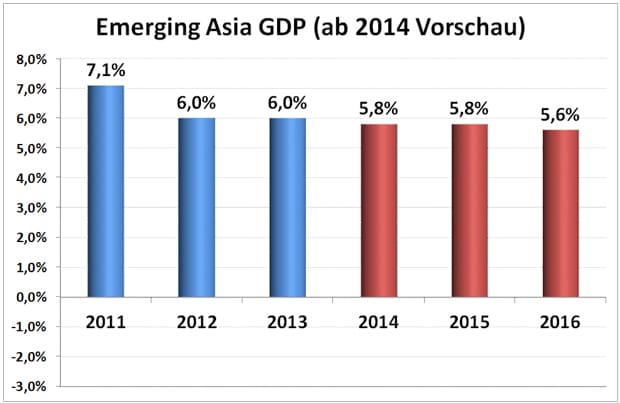

Emerging Asia:

Pole-Position im Wettlauf um das Wirtschaftswachstum

Der asiatische Wirtschaftsraum wächst weiterhin schneller als alle anderen Wirtschaftsregionen. Zu „Emerging Asia“ zählen nicht nur China und Indien mit zusammen etwa 2.600 Millionen Einwohnern, sondern auch die Länder der asiatischen Freihandelszone mit Vietnam, Laos, Myanmar, Thailand, Kambodscha, Malaysia, Singapur, Indonesien, Philippinen mit über 650 Millionen Einwohnern und Südkorea mit 50 Millionen Einwohnern. Eine Veränderung des Wachstumtempos dieser Region hat damit sehr starke Auswirkungen auf die gesamte Weltwirtschaft. Nicht umsonst betrachten wir die Entwicklung in China als der stärksten Volkswirtschaft dieser Region mit großer Aufmerksamkeit.

Wirtschaftswachstum in Asien

Stabiles Wachstum in den nächsten Jahren

Für den gesamten Wirtschaftsraum erwarte ich in den nächsten Jahren ein stetiges Wachstum. Die Region ist gut vorbereitet, die langsame Verbesserung der Nachfrage aus den Industrieländern zu bedienen. Die Geldpolitik in der Region ist relativ locker, der Inflationsdruck gering. Das Wachstum wird jedoch nicht überall gleich stark sein. Die Erwartung für Indonesien liegt bei 5,0 %, für die Philippinen bei 6,5 %, für Südkorea bei 4,0 %, für Thailand bei 3,5 % und für Vietnam bei 6,0 %.

Fazit für die Allokation:

Asien ist einer der erfolgversprechendsten Aktienmärkte. Ein Langfrist-Investor sollte diese Region in seinem Portfolio mit einer hohen Quote allokieren. Da die einzelnen Länder unterschiedliche Entwicklungen erwarten lassen, sollte in diese Region über einen „Regionen-Fonds“ investiert werden. Wegen der Vielzahl der Unternehmen in dieser Region und der geringen Analysedichte erwarte ich eine Besser-Entwicklung bei Fonds, die über ein langjährig erfahrenes eigenes Team in dieser Region verfügen. Hier kann ein engagiertes Stockpicker-Team eine systematische Outperformance gegenüber dem Marktdurchschnitt erreichen.

Asien ist auch einer der erfolgversprechendsten Bondmärkte. Deutlich höhere Zinsen als in den USA und in Europa lassen gute Erträge erwarten. Leicht fallende Inflationsraten in einigen Ländern bieten Spielraum für Zinssenkungen. Daraus resultieren Chancen auf zusätzliche Kursgewinne. Die Währungen der asiatischen Länder folgen mehr dem USD als dem Euro, was bei Anleihen in lokaler Währung für den in Euro denkenden Anleger zusätzlich noch die Chance auf Wechselkursgewinne eröffnet. Die in USD ausgegebenen Anleihen folgen ohnehin der Wertentwicklung des USD gegen den Euro.

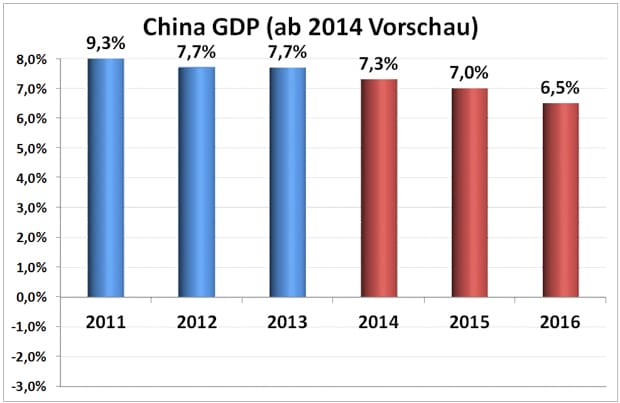

Auch die beiden größten Volkswirtschaften in Asien werden weiter stark wachsen:

China profitiert von einem strikten Reformprogramm

und einer Regierung, die zehn Jahre Zeit hat, die Reformen zum Erfolg zu führen

China, das in hiesigen Medien immer wieder wegen dem Rückgang des Wirtschaftswachstums erwähnt wird, wächst immer noch mit einem Tempo von über sieben Prozent in diesem Jahr. Die Umstellung von einer investitionsgetriebenen Volkswirtschaft auf eine konsumgetriebene Wirtschaft und die behutsame Abkühlung des heiß gelaufenen Immobilienmarktes wird zu einer leichten Abschwächung der Wachstumsrate führen. Jedoch: sieben Prozent Wachstum ist mehr als alle anderen Staaten der Welt derzeit erreichen. Und weiterhin: sollte die Wachstumsrate unter die von der chinesischen Regierung gewünschten „etwa 7,5 %“ fallen, stehen der PBoC (Chinesische Zentralbank) genügend Mittel zur Verfügung, die Wirtschaft gezielt zu unterstützen.

Die ebenfalls vielzitierte Aufblähung der Kredite, vor allem der „Social Lendings“ außerhalb des überwachten Bankenbereichs, wird seit der zweiten Jahreshälfte 2013 systematisch zurückgeführt. (siehe linke Grafik, hellgraue Teilsäulen). Die Exporte, die im Inland mit dazu beitragen, Arbeitsplätze zu sichern und die gleichzeitig die Devisenreserven des Landes weiter aufbauen, nehmen mit unvermindertem Tempo weiter zu. Auch die Importe legen weiter zu, allerdings nicht mit der gleichen Geschwindigkeit. Mehr Exporte als Importe führt zu einem Monat für Monat steigenden Handelsbilanz-Überschuss.

[column type=“one-half“]

Kreditwachstum in China

[/column]

[column type=“one-half“ last=“true“]

Exporte von China und Importe nach China

[/column]

Fazit für die Allokation:

Die Aktienbörsen in Hong Kong (für internationale Investoren) und in China Inland (für lokale Investoren und solche, die als lokale Investoren anerkannt sind) bieten für die mittlere Zukunft gute Chancen auf eine Erholung, ausgehend von der derzeitige Unterbewertung. Aktien in China werden derzeit mit einem KGV von 8,0 bewertet und zahlen 3,4 Prozent Dividende. (Quelle: CE Market Valuation 28.10.2014) Damit sind die Aktien sowohl mit Blick auf erwartete Kurssteigerungen als auch als Dividendenpapiere prüfenswert.

Anleihen in China erscheinen ebenfalls prüfenswert. Die Währung ist eng an die Entwicklung des USD gekoppelt. Eine Aufwertung des USD gegen den Euro führt tendenziell zu einer Aufwertung des RNB gegen Euro. Damit können sich Zinserträge, Kursgewinne bei fallendem Zinsniveau und Währungsgewinne addieren.

Indien hat einen neuen Regierungs-Chef,

der sich jedoch im demokratischen Prozess erst noch bewähren muss

Indien fiel die letzten Jahre unter sein Potentialwachstum zurück. Im Gegensatz zu China muss dort jede Reformentscheidung einen langwierigen demokratischen Prozess durchlaufen, der zudem durch unzählige Sonderinteressen vieler Beteiligter behindert wird. Auch der tiefe Einfluss der Religionsführer behindert Reformen. Die Erwartungen, dass der neu gewählte Premierministers Narendrá Modi nun ein Feuerwerk von Reformen abbrennen würde, hat sich bisher nicht erfüllt. Die strukturellen Probleme und Hemmnisse sind zu tief verwurzelt, als dass sie in wenigen Monaten überwunden werden könnten.

2007 bis 2009 wurden eine Vielzahl von großen Infrastrukturprojekten begonnen (siehe blaue Line, linke Grafik unten). 2010 bis heute kamen die meisten dieser Projekte jedoch nicht über das Planungsstadium hinaus. (siehe schwarze Linie, linke Grafik). Ein Abbau dieses Projekt-Staus würde nicht nur Hunderttausende von Arbeitsplätzen schaffen, sondern auch die Voraussetzungen für eine erneute Beschleunigung des Wirtschaftswachstums deutlich verbessern.

Nachdem die Inflationsrate etwas gefallen ist, kann die Zentralbank die Zinsen weiter senken. Die Zinssenkung könnte bereits 2015 beginnen. (siehe rechte Grafik unten) Das könnte den Binnenkonsum und das Volumen der privaten Investitionen fördern. Auch die öffentlichen Ausgaben könnten steigen, wenn die Regierung beginnt, den gewaltigen Rückstand an öffentlichen Strukturprojekten, die bisher im Dickicht der unterschiedlichen Interessengruppen hängen geblieben sind, abzubauen.

[column type=“one-half“]

Große Infrastruktur-Projekte in Indien

[/column]

[column type=“one-half“ last=“true“]

Zinsentwicklung in Indien mit Vorschau bis 2017

[/column]

Fazit für die Allokation:

Die neue Regierung in Indien wurde von der Börse mit erheblichen Kurszuwächsen gefeiert. Langsam kehrt Ernüchterung ein, da die erwarteten Reformen offensichtlich nicht so schnell und so gründlich umgesetzt werden (können) wie erwartet. Das KGV ist bereits auf 13,7 (Forward Earnings Ratio für 12 Monate) gestiegen, die Dividendenrendite auf 1,6 % gesunken. Mag sein, dass die indische Börse für mittel- und langfristige Investoren einen guten Wertzuwachs liefern wird. Die besten Chancen rechne ich mir aus, wenn das Investment über einen in dieser Region erfahrenen Assetmanager erfolgt, der schon bewiesen hat, wie erfolgreich er einzelne Outperformer erkennen und investieren kann.

Anleihen könnten von Kursgewinnen profitieren, da die indische Regierung vor dem Hintergrund einer fallenden Inflationsrate die Zinsen senken kann. Dies könnte auch Auswirkungen auf das Zinsniveau von langfristigen Anleihen haben.

[column type=“one-half“]

Wirtschaftswachstum in China

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum in Indien

[/column]

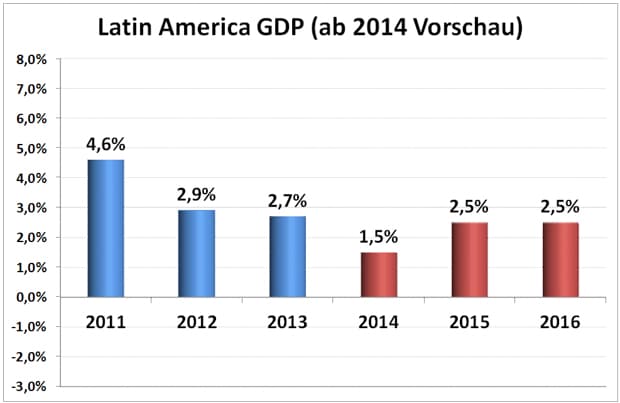

Lateinamerika:

Ohne Reformen kein Wachstum

Lateinamerika blickt mit Wehmut auf die Jahre des überschäumenden Wachstums zurück. Ein Wachstum von 1,5 Prozent in diesem Jahr und 2,5 Prozent in den folgenden zwei Jahren liegt weit unter seinem Potential.

Die starken Jahre in Brasilien waren auch angetrieben von einem schnellen und extremen Anstieg der privaten Verschuldung. Haushalte, die mit steigendem Einkommen kreditwürdig geworden waren, konnten auf einmal nicht nur den aktuellen Mehrverdienst ausgeben, sondern erstmals auch noch Kreditlinien in Anspruch nehmen. Dies führte seit 2004 zu einem Emporschnellen der privaten Verschuldung. (siehe Grafik unten links) Der damit verbundene Sonder-Konsum feuerte das Wirtschaftswachstum an.

Der Katzenjammer folgt auf dem Fuß: jetzt ist die Zeit der hohen Geldverfügbarkeit vorbei. Die Kreditlinien sind ausgeschöpft. Eine Vielzahl von Haushalten muss über ein Viertel des Monatseinkommens für den Schuldendienst aufbringen. Der Konsumrausch ist Vergangenheit, die Schulden sind die Gegenwart.

Gleichzeitig kämpft Brasilien mit einer hohen Inflationsrate. Die Vorschau weist in diesem Punkt auf eine leichte Entspannung in den nächsten zwei Jahren hin.

[column type=“one-half“]

Private Schulden in Brasilien

[/column]

[column type=“one-half“ last=“true“]

Preissteigerung in Lateinamerika

[/column]

Die Rahmenbedingungen für weiteres Wachstums haben sich verschlechtert.

- Die Preise für Eisenerz und Öl sind deutlich gefallen. Dies verringert die Einnahmen der teilweise staatseigenen Betriebe, reduziert die Investitionen, kostet Arbeitsplätze und vermindert die Steuereinnahmen.

- Einige Volkswirtschaften in Lateinamerika werden extrem schlecht geführt. Venezuela steht vor der Staatspleite, Argentinien steht nicht viel besser da.

- Brasiliens Hoffnungen auf schwungvolle Reformen haben sich mit dem Wahlausgang zugunsten der alten und neuen Regierungs-Chefin Dilma Rousseff zerschlagen.

Die Ausnahme in der Region ist Mexico, das als Zuliefererland stark von dem guten Wachstum in den USA profitiert.

Wirtschaftswachstum in Lateinamerika

[column type=“one-half“]

Wirtschaftswachstum in Brasilien

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum in Mexico

[/column]

Fazit für die Allokation:

Die Aktienbörsen in den Ländern Lateinamerikas bieten derzeit keine solide Grundlage für eine Investition. Kurzfristige Bewegungen laden vielleicht zu Spekulationen ein. Kalkulierbares Wachstum finden wir derzeit nicht.

Mexico könnte ein Aktien-Investment wert sein, ist allerdings mit einem KGV von 17,3 und einer Dividendenrendite von nur noch 1,9 Prozent schon sehr hoch gelaufen.

Anleihe-Investoren könnten allerdings in Brasilien fündig werden. Der Staat ist nicht gefährdet und zahlt gute Zinsen für USD-Anleihen. Sinkende Inflationsraten (siehe Grafik weiter oben) öffnet den Spielraum für sinkende Anleihe-Zinsen, was bekanntermaßen zu Kursgewinnen führt. Soweit Anleihen in lokaler Währung ausgegeben werden, könnte eine Erholung des Real gegen den Euro zu einem zusätzlichen Vorteil führen – und umgekehrt.

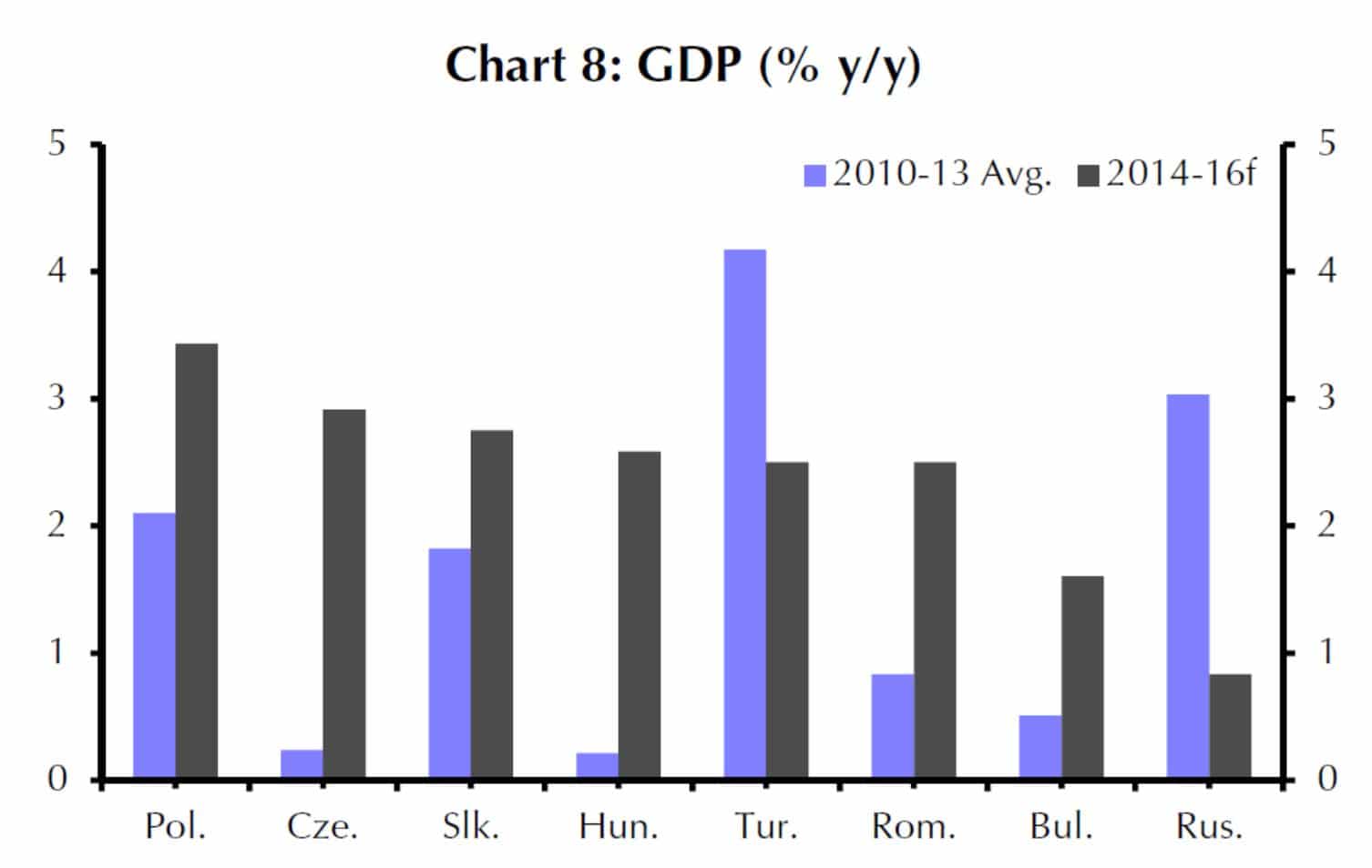

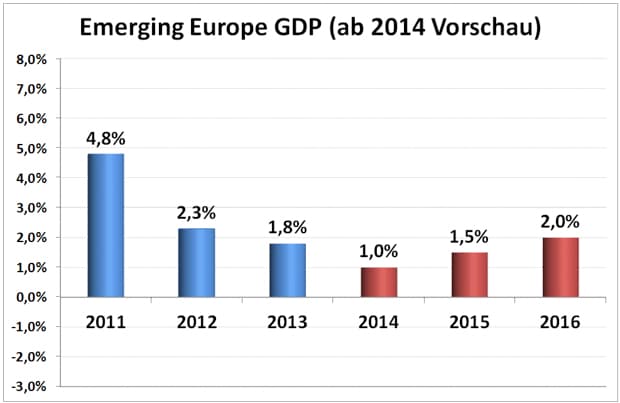

Emerging Europe:

Die Probleme der Eurozone und die Ukraine-Krise belasten

Das Erholung der aufstrebenden Länder in Europa nach der Finanzkrise 2008 ist ausgelaufen. Für das aktuelle Jahr wird das Wachstum dieser Ländergruppe nur noch ein Prozent betragen. Die Region leidet unter der Wachstumsschwäche der Eurozone. Auch die aus der Ukraine-Krise resultierenden Unsicherheiten bremsen das Wirtschaftswachstum. Investitionen werden zurückgestellt, Einstellungen unterbleiben.

Die Abhängigkeit von russischem Gas führt zu erheblichen Risiken: Bulgarien, Estland, Lettland, Litauen und die Slowakei beziehen 100 Prozent ihres Gases von Russland, Tschechien, Ungarn, Polen und die Türkei zwischen sechzig und achtzig Prozent. (siehe Grafik unten links)

Es gibt allerdings auch positive Faktoren:

- Eine Erholung der Eurozone wird automatisch auch zu einem Wachstumsschub in Emerging Europe führen

- Die Inflationsraten sind gering. Damit können die Notenbanken die Wirtschaft mit einer lockeren Geldpolitik unterstützen.

- Die Haushaltsbudgets der meisten Staaten haben sich seit 2010 deutlich verbessert. (siehe Grafik ganz unten rechts)

- Der Ausblick auf das Wirtschaftswachstum für die nächsten Jahre ist (mit Ausnahme der Türkei und Russland) positiv. (siehe Grafik ganz unten links)

- Die Zahlungsbilanzen sind (mit Ausnahme der Türkei) weitgehend ausgeglichen. (siehe Grafik unten rechts)

[column type=“one-half“]

Gasimporte von Russland

[/column]

[column type=“one-half“ last=“true“]

Zahlungsbilanz Länder Emerging Markets Europe

[/column]

[column type=“one-half“]

Veränderungen des GDP

[/column]

[column type=“one-half“ last=“true“]

Staatshaushalte 2010 und 2013

[/column]

Wirtschaftswachstum in Emerging Europe

[column type=“one-half“]

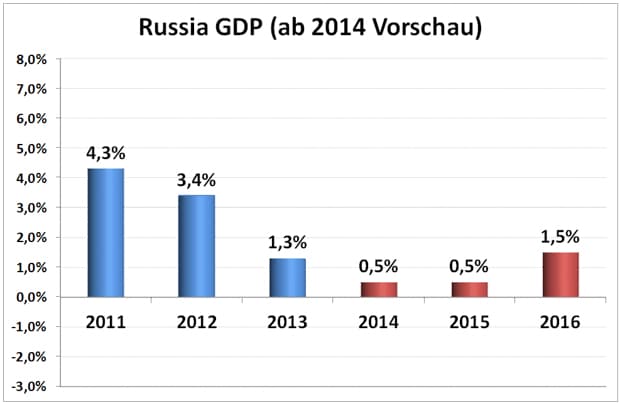

Wirtschaftswachstum in Russland

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum in der Türkei

[/column]

Fazit für die Allokation:

Die Unsicherheiten in den Emerging Markets Europe sind weiterhin hoch. Die Region wird zu einem neuen Wachstumsschub finden, wenn die Eurozone ihre Hemmnisse überwunden hat und wieder stärker wächst. Bis diese erneute Erholung sichtbar wird, kann ich keine Empfehlung zur Investition in dieser Region aussprechen.

In Russland sind sowohl die Aktienkurse als auch die Anleihekurse und darüber hinaus auch der Außenwert der Währung stark eingebrochen. Solche Phasen können für hoch-spekulative Anleger interessant sein. Das Risiko bleibt jedoch hoch.

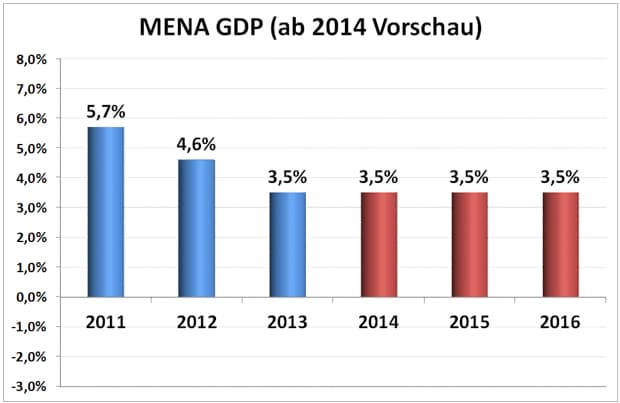

MENA:

Konstantes Wachstum trotz Rückgang des Ölpreises

Unter „MENA“ verstehen Investmentfachleute die Region „Middle East & North Africa“ (Naher Osten und Nordafrika). Diese Wirtschaftsregion umfasst etwas 380 Millionen Einwohner. Dazu zählen Länder wie Ägypten, Israel, Irak, Iran, Katar, Kuweit, Libyen, Marokko, Saudi-Arabien, Syrien, Tunesien, die Vereinigten Arabischen Emirate und andere. Die Grafik zeigt – blau hervorgehoben – den Kernbereich der MENA-Region. Manchmal werden auch noch Länder wie die Türkei, der Sudan, Westsahara und andere Länder (hellblau hervorgehoben) dazugerechnet. Für diese Betrachtung begrenzen wir uns auf den Kernbereich (dunkelblau).

MENA-Länder (Quelle: Wikipedia)

Das Wachstumstempo der MENA-Region ist stetig und liegt deutlich über dem der Eurozone und auch noch über den USA. Nordafrika wird noch etwas zulegen. In Ägypten und in Tunesien führen langsam wieder stabilere politische Verhältnisse zu schnellerem Wachstum.

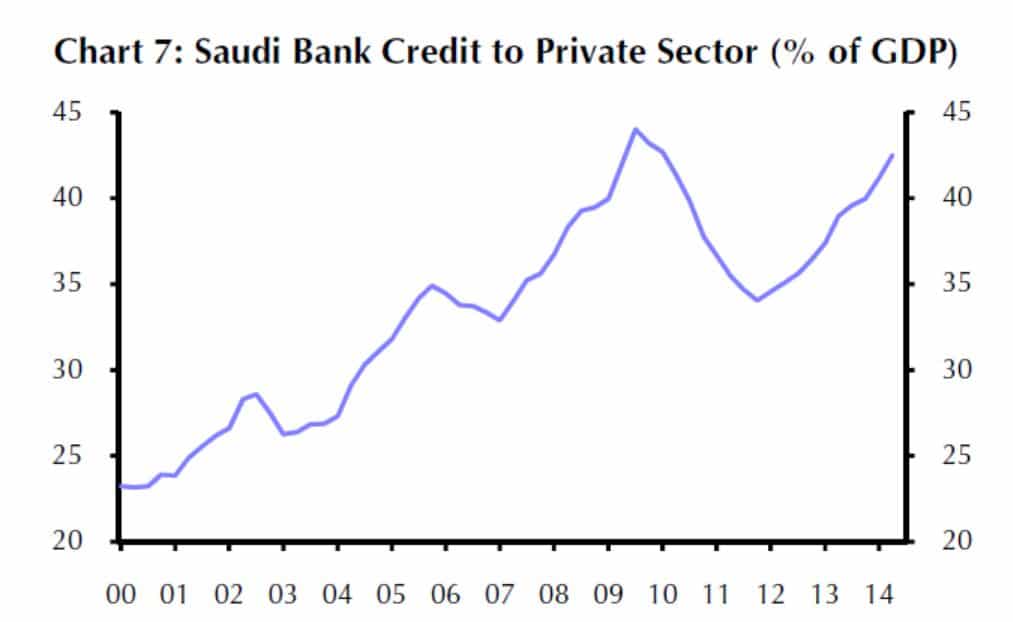

In Saudi-Arabien ist das Kreditwachstum im privaten Bereich seit 2012 wieder stark angezogen. (siehe Grafik unten links). Die Zentralbanken in Saudi-Arabien und Katar könnten das Kreditwachstum nun wieder etwas verlangsamen, was zu einer Dämpfung der Nachfrage führen könnte.

Einige Länder der Golf-Region, deren Einnahmen hauptsächlich auf dem Ölverkauf beruhen, werden ihre Budgets nicht mehr ganz ausgleichen können, wenn der Ölpreis – wie erwartet – weiterhin unter 90 USD/Barrel bleibt. (siehe Grafik unten rechts) Die meisten Staaten der Golf-Region verfügen jedoch über immense Finanzreserven, die sie in den Jahren hoher Öleinnahmen aufgebaut haben. Sie werden deswegen keine Probleme wegen niedrigerer Ölpreise erleben.

[column type=“one-half“]

Wachstum der Kreditvergabe in Saudi-Arabien

[/column]

[column type=“one-half“ last=“true“]

Ölpreis im Vergleich zum Budgetausgleich

[/column]

Wirtschaftswachstum im mittleren Osten und Nordafrika

Zwei Länder, die einen hohen Anteil der Gesamtbevölkerung der MENA-Region repräsentieren, sind Ägypten (87 Millionen) und Saudi-Arabien (30 Millionen Einwohner).

[column type=“one-half“]

Wirtschaftswachstum in Saudi-Arabien

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum in Ägypten

[/column]

Fazit für die Allokation:

Die Wirtschaft in den Ländern der MENA-Region wächst schneller als in den Industrieländern, sogar schneller als die derzeit gut aufgestellten USA. Die Börsen dieser Länder, die zu Recht noch als „Frontier-Länder“ bezeichnet werden (an der Grenze zu einem Emerging-Landes stehend), haben noch sehr viel Potential vor sich. Vor diesem Hintergrund lässt eine Investition in die Börsen dieser Region eine positive Entwicklung erwarten. Wie bei kleinen Börsen üblich, wird diese Entwicklung immer wieder hohe Schwankungen aufweisen. Ein Investment ist deswegen nur zu empfehlen, wenn der Investor diese Schwankungen einkalkuliert und mit Gelassenheit aussitzen kann.

Die Inflation in Ägypten könnte von derzeit 10 Prozent auf 8,5 % in 2016 fallen. Hohe Inflation ist in der Regel verbunden mit hohen Zinsen für Staatsanleihen. Sinkende Inflation führt meist zu Zinsreduzierungen und damit zu Kursgewinnen. Anleihe-Anleger sollten dies genauer prüfen.

Subsahara:

hohes Potential für die nächsten zehn Jahre

Zur Region der Subsahara („unterhalt der Sahara“) zählen Länder wie Mali, Niger, Chad, Nigeria, Ghana, Kenya, Namibia, Südafrika und andere. Viele dieser Länder zählen zu den „Frontier-Märkten“, worunter man Länder versteht, die „an der Grenze“ zum Entwicklungsstand eines „Emerging Market“ stehen. Es liegt auf der Hand, dass diese Länder noch ein gewaltiges Entwicklungspotential vor sich haben. Einige Länder nutzen dieses Potential sehr zielstrebig, andere nicht. Wesentlicher Faktor ist eine umsichtige politische Führung, der es gelingt, die Eigeninteressen der diversen Funktionäre unter Kontrolle und die Korruption im Zaum zu halten.

SubSaharan Region (Quelle: Wikipedia)

Das Wachstumspotential einiger Frontier-Märkte in der SubSaharan – Region ist beträchtlich. In Nigeria, Ghana Tanzania und Mozambique werden für die nächsten zehn Jahre durchschnittlich sieben Prozent GDP – Wachstum erwartet. Südafrika als das am meisten entwickelte Land bleibt allerdings unter seinem Potential bei ca. drei Prozent. (siehe Grafik links)

Die Geldentwertung in einigen Ländern ist teilweise extrem hoch. Der Kaufkraftverlust in Ghana betrug vom 1. Jan. 2013 bis zum 7. Okt. 2014 an die 60 Prozent, was zu entsprechend hohen Leitzinsen führt. (siehe Grafik rechts)

[column type=“one-half“]

Wachstums-Erwartungen Länder SubSaharan Region

[/column]

[column type=“one-half“ last=“true“]

Leitzinsen Länder SubSahraran Region

[/column]

Das Wirtschaftswachstum dieser Region wird weiterhin stark bleiben, auch wenn es derzeit durch die zurückgegangenen Preise für Rohstoffe (Öl, Erze, Gold, …) etwas behindert wird. Eine festere Geldpolitik in Ländern wie Ghana und Sambia, die beide IMF-Hilfe mit den damit verbundenen Auflagen in Anspruch nehmen wollen, wird das Wachstumstempo ebenfalls etwas bremsen. Mit jährlich fünf Prozent, stabil für die nächsten Jahre, wächst die Wirtschaft der Gesamt-Region immer noch überdurchschnittlich stark.

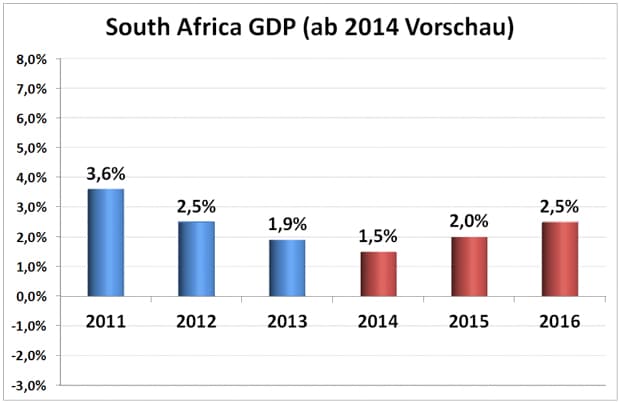

Wirtschaftswachstum in der Sub-Sahara-Region

Zwei Länder mit hoher Einwohnerzahl (Nigeria mit 152 Millionen und Südafrika mit 52 Millionen greifen wir als Einzel-Beispiele heraus.

[column type=“one-half“]

Wirtschaftswachstum in Nigeria

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum in Südafrika

[/column]

Fazit für die Allokation:

Soweit die Börsen in den „Frontier-Märkten“ der SubSaharan-Region schon ausreichend organisiert und überwacht sind, lädt diese Region zu einem ertragreichen Langfrist-Investment ein. In diesen wenig ausrecherchierten Märkten sehe ich Vorteile bei Fonds, deren Management über ein großes Team von erfahrenen und engagierten Mitarbeitern direkt vor Ort verfügt. Je länger diese Analysten schon direkt in den Regionen leben und arbeiten, desto größer ist ihre Erfahrung, welche Unternehmen gute Chancen bieten können – und ihr Gespür für Risiken, die einem reinen „Schreibtisch-Analysten“ häufig verborgen bleiben.

Ein Investment an diesen Börsen wird immer wieder Rückschläge erleiden. Es sollte als reines Langfrist-Investment begonnen werden mit der Bereitschaft, Schwankungen mit Gelassenheit auszusitzen.

Grafiken: CE, London / ECR, Niederlande / WFResearch

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 28. Juni 2026

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026