Die Einschränkungen unserer Bewegungsfreiheit wurden weiter verschärft und verlängert. Gemäß den Nachrichten, den Headlines der Zeitungen und den Newsfeeds der Online-Dienste könnte leicht großer Pessimismus mit Blick auf die Entwicklung der Wirtschaft und damit auch der Investmentmärkte aufkommen.

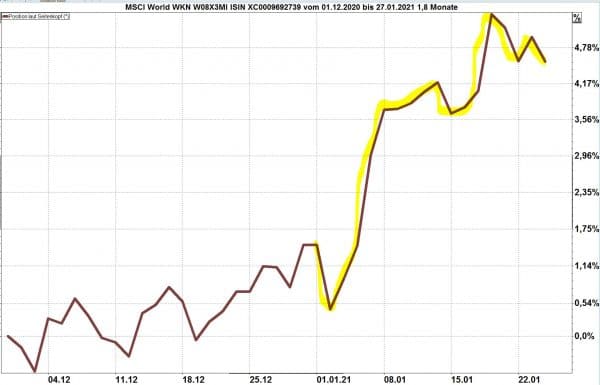

Die Aktienmärkte aber legten auch im Januar 2021 weiter zu: die leichte Aufwärtsentwicklung im Dezember 2020 setzte sich im Januar dieses Jahres beschleunigt fort.

Grafik: Weltaktienindex vom 1.12.2020 bis 27.1.2021

Quelle: infront (vormals vwd)

Ist dies nur ein kurzfristiger Effekt zum Jahresbeginn oder steckt mehr dahinter?

Technischer Rücksetzer möglich

Auf kurze Frist könnte nach einem so starken Anstieg der Kurse (MSCI World seit dem Tief Ende März 2020 über 60 Prozent plus) ein Rücksetzer folgen. Einige Regionen und einige Branchen (heute sagt man häufig: „Themen“) haben noch deutlich mehr zugelegt. Dazu zählen unter anderem:

- Die Informationstechnologie

- Die Gesundheitsindustrie, mit Schwerpunkt BioHealth

- Die erneuerbaren Energien (z.B. Hersteller und Betreiber von Windkraft- und Solaranlagen)

In einem weiteren Beitrag werde ich diese Investment-Themen näher vorstellen.

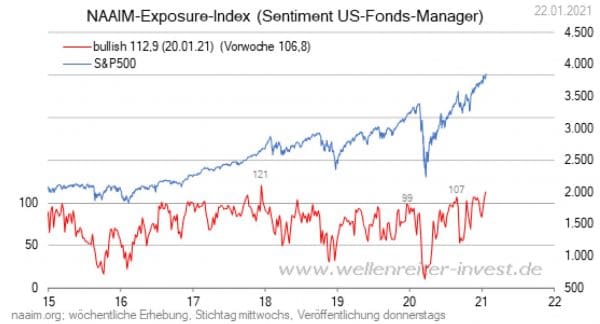

Extrem bullische Einstellung erhöht Wahrscheinlichkeit von Rücksetzern

Die Fondsmanager in den USA sind derzeit extrem bullisch eingestellt. Der Informationsdienst „Wellenreiter“ zeigt dazu einen Vergleich zwischen dem Sentiment der US-Fonds-Manager und der Entwicklung des S &P 500: die positive Stimmung nähert sich dem Hoch der letzten fünf Jahre.

Quelle: Wellenreiter.

Bei so einer positiven Erwartungshaltung, die auch zu hohen Investitionsquoten führt, genügt meist schon eine kleine Enttäuschung, eine nicht erfüllte Erwartung, um eine Verkaufswelle und einen Kursrückgang auszulösen. Spekulanten, die auf kurzfristige Veränderungen setzen, sind derzeit vermutlich reichlich nervös.

Raus aus dem Markt oder Schwankungen in Kauf nehmen?

Wir kommen damit zu der in diesem Blog schon häufiger aufgeworfenen Frage, ob es sinnvoll wäre, den Aktienmarkt zur Vermeidung eines Rücksetzers vorübergehend zu verlassen. Meine Einstellung dazu kennen sie bereits: Wir wissen nicht, wann ein Rücksetzer kommt und ob er überhaupt kommt. Und auch wenn wir den Markt verlassen, ist damit für den langfristigen Vermögensaufbau noch nichts gewonnen.

Wir nehmen ab sofort nicht mehr an der Wertentwicklung teil. Lässt der Rücksetzer auf sich warten, verlieren wir die positive Entwicklung von heute bis dorthin. Und wenn tatsächlich ein Rücksetzer eintritt: wann steigen wir dann wieder in den Markt ein?

Es führt zu keinem Vorteil, wenn wir fünf Prozent Rücksetzer vermeiden, aber zehn Prozent Anstieg verpassen. Wenn wir keine Kurzfrist-Spekulanten sein wollen, sondern Langfrist-Investoren, zählt für uns das Ergebnis auf Sicht von fünf, zehn, zwanzig oder noch mehr Jahren. Wie also sind die Rahmenbedingungen für die Aktienmärkte für das Gesamtjahr 2021 und darüber hinaus?

Aktien bleiben weiterhin aussichtsreich

Aktien sollten mindestens im ersten Halbjahr 2021 aussichtsreich bleiben. Diese Erwartung veröffentlicht das Analystenteam der DJE Kapital AG in ihrem Marktausblick vom Januar 2021. DJE fügt hinzu, dass der bereits begonnene Wechsel der Favoriten hin zu zyklischen Titeln, die in den letzten Monaten teilweise sehr gelitten haben, anhält. Auch weist DJE darauf hin, dass die Markttechnik „angespannt“ ist. Das bedeutet, dass die Bewertungen teilweise schon sehr hoch sind, was eine „technische Reaktion“ auslösen könnte. Jedoch dominieren der Trend und vor allem der „monetäre Rückenwind“. Dies bedeutet: Die Notenbanken mit ihren Anleihe-Kaufprogrammen und die Regierungen mit ihren unterstützenden Maßnahmen schütten weiterhin so viel Liquidität in die Märkte, dass Aktien nach wie vor gekauft werden.

Anleiherenditen bleiben tief – Anlagenotstand nimmt zu

Ergänzend stellt DJE fest, dass Anleihen „weiterhin keine attraktive Alternative zu Aktien“ darstellen. Und auf dieser Baustelle liegen noch viele hundert Milliarden Euro und Dollar, die den Investoren zunehmend Kopfzerbrechen verursachen: womit wollen sie ihre Anlageziele erreichen, wenn Anleihen keine Rendite mehr abwerfen? Der hieraus entstehende Anlage-Notstand führt zu einem stetigen Strom von Umschichtungen raus aus dem Anleihemarkt und rein in Aktien.

Dieser Rückenwind für die Aktienmärkte wird noch verstärkt durch die Erwartung, dass die Anleiherenditen in den USA sich leicht erhöhen könnten. Das ist kaum spürbar auf der Zins-Seite, jedoch sehr nachteilig für die Investoren, die auf Anleihen mit langen Restlaufzeiten sitzen. Sie kennen das Problem schon längst: ein auch nur ganz leicht steigendes Zinsniveau führt bereits zu fallenden Kursen. Ein um 0,2 % höheres Zinsniveau führt bei Anleihen mit einer Restlaufzeit von 10 Jahren zu einem Kursverlust von ca. zwei Prozent. Also höchste Zeit, die bisher mit Anleihen erzielten Kursgewinne sicherzustellen und zu verkaufen. Von dieser Seite fließt fortwährend zusätzliches Kapital Richtung Aktienmärkte, was die Aktienkurse weiter stützt.

Notenbanken werden Zinsen tief halten

Sowohl in den USA als auch in der Eurozone haben die Notenbanken eine unmissverständliche Botschaft lanciert: auch wenn die Inflationsrate über zwei Prozent steigen sollte, wäre dies noch kein Anlass, die üppige Geldversorgung zurückzufahren oder die Zinsen zu erhöhen. Die große Rotation von Anleihen hin zu Aktien wird sich damit fortsetzen. Anleger sollten ihr Portfolio jetzt allerdings breiter aufstellen. Technologie ist gut, ein breit gestreutes Aktienportfolio für die in 2021 erwartete Entwicklung besser.

DAX marschiert Richtung 16.000 Punkte

DJE ergänzt seinen Ausblick mit der Erwartung, dass das früher schon veröffentlichte Ziel von „DAX 16.000“ weiterhin realistisch bleibt. Tatsächlich haben wir Anfang Januar dieses Jahres schon einmal die 14.000 überschritten. Wenn wir uns dieser Aussicht auf tendenziell steigende Aktienkurse anschließen, gilt dies auch für weitere Länder und Regionen. Einige Teilmärkte werden etwas langsamer wachsen, andere schneller.

Lesen Sie hierzu auch die Zusammenfassung des „Global Outlook“ von Capital Economics, dem vielfach ausgezeichneten Analysehaus mit Büros in Toronto, New York, London, Singapore und Sydney.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026

- Negative Strompreise: Wenn Strom keinen Abnehmer findet - 25. Mai 2026