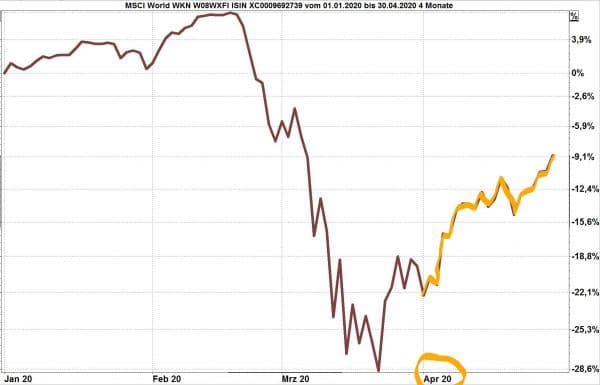

Liegt das Tief schon hinter uns?

Im Ausblick für den Monat April schrieb ich: „Je früher die Wirtschaft wieder hochgefahren werden kann, desto schneller werden sich auch die Börsenkurse erholen.“ Die Diskussionen über eine schrittweise Lockerung der Einschränkungen beherrschen mittlerweile die Nachrichten. Die Börsenkurse setzten ihren Anstieg, den sie am 23.03.2020 begonnen hatten, im April fort.

Quelle: vwd

Dieser Kursanstieg des MSCI World, der die Kursentwicklung von 1.640 Aktien aus den Industriestaaten widerspiegelt, steht in krassem Gegensatz zu allem, was wir rings um uns herum wahrnehmen:

- Die Produktion von Industriegütern ist weitgehend stillgelegt

Alleine in Deutschland waren per 26.4. über 10 Millionen Arbeitnehmer in Kurzarbeit - Der Konsum der privaten Verbraucher sank auf einen historischen Tiefstand

Millionen von Verbrauchern sind zurückhaltend bei ihren Ausgaben, weil sie Sorge um ihr künftiges Einkommen haben und lieber liquide Reserven aufbauen. Und selbst wenn wir konsumieren wollten, könnten wir dies nur sehr eingeschränkt: unsere Bewegungsfreiheit ist eingeschränkt, Geschäfte sind geschlossen, Restaurants und Freizeiteinrichtungen sind zu. Für den Monat Mai liegt der Konsumklimaindex in Deutschland auf einem historischen Tiefstand. - Andere Länder in Europa leiden unter den gleichen Einschränkungen.

Ähnliches gilt für die Volkswirtschaften rings um den Globus: überall ist das Wirtschaftsleben weitgehend zum Stillstand gekommen.

Eine Ausnahme erkennen wir allerdings in China, wo das Virus als erstes ausbrach. Dort wurde die Region um die Stadt Wuhan mit über 40 Millionen Einwohnern schon am 23. Januar dieses Jahres abgeriegelt. Acht Wochen danach, im März dieses Jahres, konnte die Region wieder geöffnet werden. Auch in anderen Regionen in China wird das Wirtschaftsleben nach einem heftigen LockDown mittlerweile Schritt für Schritt wieder hochgefahren.

Die folgende Grafik zeigt am Beispiel von China, wie schnell alle Aktivitäten zunächst heruntergefahren wurden und wie diese Vollbremsung in kleinen Schritten langsam wieder gelöst wird.

- dunkelblaue Linie: Verbrauch von Kohle

- hellblaue Linie: Verkauf von Immobilien

- hellgraue Linie: Anzahl der Fahrgäste in den U-Bahnen

- dunkelgraue Linie: Anzahl der Fahrgäste auf Langstrecken

Quelle: Capital Economics

Schrittweises Hochfahren der Wirtschaft in Vorbereitung

In allen Staaten hat mittlerweile die Diskussion begonnen, wie und mit welchem Tempo die Wirtschaft und auch unsere Freizeitgestaltung wieder hochgefahren werden kann. Regierungen und deren wissenschaftliche Berater arbeiten an Konzepten, wie das Wirtschaftsleben wieder belebt werden kann, ohne gleichzeitig die Anzahl der Infektionen unverantwortlich stark ansteigen zu lassen. Einige Staaten haben bereits die ersten Schritte umgesetzt.

Börsen handeln Erwartungen

An den Börsen werden die Erwartungen für die Zukunft gehandelt. Wenn die Investoren damit rechnen, dass sich die Umsätze und Gewinne der Unternehmen künftig erhöhen, dann kaufen sie die Aktien – und umgekehrt. Dies kann zu schnellen und heftigen Bewegungen in beide Richtungen führen. Derzeit liefert uns die Börse täglich neue Beispiel hierfür, insbesondere aus dem Bereich der Unternehmen, die an Wirkstoffen zur Behandlung von Corona-Patienten arbeiten oder für die Entwicklung eines Impfstoffes forschen.

Die Investoren handeln aber nicht nur die Aktien dieser Pharma- und Biopharma-Unternehmen gemäß ihren sich täglich ändernden Erwartungen. Wenn an irgendeinem Tag eine seriöse, belastbare Information über Erfolge bei der Entwicklung eines Impfstoffes verbreitet würde, würden die Börsenkurse weltweit, über viele Branchen verteilt, schnell und heftig zulegen.

Starker Gewinnrückgang für das zweite Quartal 2020 zu erwarten

Alle Analysten und Volkswirte der großen Investmenthäuser weisen darauf hin, dass wir im zweiten Quartal 2020 einen deutlichen Rückgang der Unternehmensgewinne erleben werden. Die Berichts-Saison für das erste Quartal hat gerade begonnen. Im ersten Quartal sind die Gewinnrückgänge noch moderat. Die Vorschau für das zweite Quartal ist jedoch sehr gedämpft.

Man sollte erwarten, dass die Aktienkurse fast aller Unternehmen damit deutlich zurückgehen. Üblicherweise spiegeln die Aktienkurse die Gewinnerwartungen eines Unternehmens für die Zukunft wider. Ganz offensichtlich blicken die Investoren jedoch schon weit über das zweite Quartal 2020 hinaus und bewerten die Gewinnerwartungen für das zweite Halbjahr 2020 und darüber hinaus für die Folgejahre.

BlackRock weist nachdrücklich darauf hin, dass hier Enttäuschungen eintreten könnten, wenn die Erholung aus dem Tal der Tränen heraus langsamer erfolgt und deutlich mehr Zeit erfordert als heute erwartet. Dies könnte zu einem zweiten Rückgang führen. Die überwiegende Mehrheit aller Analysten erwarten jedoch bis Ende 2020 eine deutliche Erholung der Aktienkurse, die sich auch 2021 noch fortsetzen könnte. Eine wesentliche Grundlage für diese Erwartungshaltung sind die gigantischen Hilfsprogramme.

Regierungen und Notenbanken stützen Unternehmen und Privathaushalte

Die Regierungen nahezu aller Staaten haben gigantische Summen bereitgestellt, um Unternehmen und Privathaushalte einen Ersatz für die entfallende Umsätze und Einkommen zu verschaffen. Aus den zahlreichen Programmen zur Unterstützung nur einige Stichworte für den Standort Deutschland:

- Erhöhung, Vereinfachung und Verlängerung des Kurzarbeitergeldes

Damit können Unternehmen ihre Arbeitnehmer in einem vereinfachten Verfahren in Kurzarbeit schicken: Für die Unternehmen entfällt die Lohnzahlung, die Arbeitnehmer erhalten trotzdem einen Teil ihres bisherigen Einkommens. Ein wesentlicher Punkt dieser Regelung hat sich schon nach der Finanzkrise 2008/2009 bewährt: wenn die Wirtschaft wieder anspringt, steht das bewährte und erfahrene Personal sofort wieder zur Verfügung. Die Unternehmen müssen keine neuen Arbeitnehmer suchen. - Kredite für Unternehmen

Unternehmen aller Betriebsgrößen erhalten Kredite, die schnell, unbürokratisch und mit staatlichen Garantien gegenüber den Banken (Hausbanken, KfW, …) ausgereicht werden. Damit können Unternehmen, die wegen dem staatlich verordneten LockDown plötzlich ihre Umsatzmöglichkeiten verloren haben, diese umsatzlose Zeit überstehen. - Weitere Programme zur Unterstützung in fast allen Ländern

Nahezu alle Regierungen, die LockDowns verordnet haben, unterstützen die betroffenen Unternehmen. Die Motivation hierfür ist offensichtlich: Ein Unternehmen, das in der Krise insolvent wird, kann nach der Krise keine Arbeitnehmer mehr beschäftigen, keine Löhne, Sozialabgaben und Steuern zahlen und auch keinen Beitrag zu einer funktionierenden Wirtschaft mehr leisten. Somit ist es sinnvoller, den Unternehmen durch staatliche Unterstützung über die Krise zu helfen, auch wenn dies zu einer schier unvorstellbaren Erhöhung der Staatsschulden führt.

Die Notenbanken aller Staaten pumpen in ebenso unvorstellbarer Größenordnung Liquidität in die Finanzmärkte. Sie kaufen Anleihen ihrer jeweiliger Staaten und schaffen damit die Finanzreserven, die diese Staaten benötigen, um ihrerseits Unternehmen und Privathaushalte zu unterstützen. Die folgende Grafik zeigt, wie schnell und mit welchem Volumen die FED, die EZB und die BoJ ihre Bilanzsumme ausgeweitet haben, was ja nichts anderes bedeutet als eine Erhöhung der Anleihekäufe und damit eine Erhöhung der Liquidität in den Finanzmärkten.

Quelle: wellenreiter

Die Maßnahmen der Notenbanken führen – hier am Beispiel USA – zu einer extrem schnellen Ausweitung der Geldmenge. Sehr viel Geld in den Finanzmärkten führt stets zu einer hohen Kaufbereitschaft der Investoren und damit zu steigenden Aktienkursen.

Starke Erholung im zweiten Halbjahr erwartet

Im Ausblick für den Monat April zitierte ich aus den „Gesamtwirtschlichen Prognosen“ der Commerzbank für 2020 deren Vorschau zur Entwicklung der Wirtschaftsleistungen (Stand Mai 2020) wie folgt:

- USA: 2020 minus 2,0 %, 2021 plus 5,0 %

- Euroraum: 2020 minus 4,0 %, 2021 plus 4,5 %

- China: 2020 plus 4,0 %, 2021 plus 5,8 %

- Welt: 2020 plus 0,5 %, 2021 plus 4,2 %

Capital Economics bestätigt diese Erwartungen grundsätzlich in dem „GLOBAL MARKETS OUTLOOK“ vom 30.04.2020 wie folgt: „We forecast further gains in most risky assets between now and the end of next year. This reflects our expectation of a rebound in economic activity starting in the second half of 2020, alongside the continuation of massive monetary and fiscal policy support. …“

Ich versuche eine Übersetzung: „Wir erwarten für die meisten riskanten Vermögenswerte (damit meint CE vor allem Aktien) bis zum Ende des nächsten Jahres weitere Gewinne. Dies spiegelt unsere Erwartung einer Erholung der Wirtschaftstätigkeit ab der zweiten Jahreshälfte 2020 wider, zusammen mit der Fortsetzung der massiven geld- und fiskalpolitischen Unterstützung. …“

Die Grafik liefert dazu den Überblick:

- von 2015 bis 2019 wenig Veränderungen beim weltweiten Bruttosozialprodukt

- in den ersten beiden Quartalen 2020 ein massiver Rückgang

- in Quartal 3 und 4 von 2020 eine starke Erholung mit Übertreibung nach oben

- in 2021 Rückkehr zum durchschnittlichen Verlauf des weltweiten Bruttosozialprodukt

Grafik: Capital Economics

Was bedeutet dies für die Allokation von Investitionen?

In der Vorschau für den Monat April 2020 schrieb ich: „Die Börsen nehmen erfahrungsgemäß die erwarteten Entwicklungen der Unternehmensgewinne um drei bis sechs Monate voraus. Eine Reduzierung der Gewinne, auch eine Anzahl Insolvenzen, erscheint nach dem starken Rückgang der Kurse weitgehend eingepreist.“

Die Börsenentwicklung im April hat diesen grundsätzlichen Zusammenhang bestätigt: die Kurse stiegen in Erwartung einer künftig wieder positiven wirtschaftlichen Entwicklung deutlich an. Der Weltaktienindex legte im April über 15 % zu, was den stärksten Anstieg in einem Monat seit 1987 bedeutete.

Technologie-Konzerne im Vorteil

Die Corona-Krise hat unser aller Leben in vielen Bereichen verändert. Einige dieser Veränderungen werden unser Leben auch nach der Krise prägen. Ich denke dabei an:

- Wir nutzen deutlich mehr digitale Dienstleistungen.

Wir nutzen Streaming-Dienste statt ins Kino zu gehen, wir nutzen Home-Schooling-Möglichkeiten, wir schätzen die Bedeutung von Pflegeberufen höher ein, … Einige dieser neuen Erfahrungen werden wir künftig weiter nutzen und zielstrebig ausbauen. Dies wird die Umsätze und Gewinne von Unternehmen, die digitale Dienstleistungen anbieten, erhöhen. Die großen Tech-Giganten werden ihre marktbeherrschenden Positionen ausbauen und festigen. - Wir verlegen unsere Arbeitszeit ins Home-Office

Wir haben die Erfahrung gesammelt, dass wir einen großen Teil unserer Arbeit auch in den eigenen vier Wänden leisten können. Das spart uns die Stunden und die Kilometer, täglich zur Arbeitsstelle und wieder zurück zu fahren. Wir brauchen vielleicht keinen Zweitwagen mehr (schlecht für die Autobauer), sparen Treibstoff (gut für’s Klima), ersetzen Stau-Zeit durch Familien-Zeit. - Wir ersetzen Präsenz-Konferenzen durch Videokonferenzen

Wir sparen uns die lange Reise zu Konferenzen im Ausland (schlecht für die Airlines, gut für’s Klima), richten uns einen Videokonferenzraum ein (gut für die Anbieter von Konferenztechnik)

Diese Reihe von Veränderungen könnten wir noch lange fortsetzen. Die meisten dieser Veränderungen fördern die Geschäftsmöglichkeiten von Technologie-Anbietern. Ich erwarte deswegen, dass diese Gruppe von Unternehmen künftig noch stärker als bisher wachsen wird und die Gewinne noch stärker als bisher ausbauen kann.

Gleiches gilt für Unternehmen, die im Bereich Healthcare und Biotechnologie tätig sind. In der Krise schauen wir hilfesuchend zu diesen Unternehmen auf. Wann, bitte, bitte, könnt ihr einen Impfstoff, der uns vor dem Virus schützt, bereitstellen? Künftig werden wir diese Unternehmen aus einem veränderten Blickwinkel heraus betrachten.

Entwicklung der Anlagemärkte im Mai noch ungewiss

Niemand traut sich aktuell, ein Datum zu benennen, wann die Anlagemärkte die Unsicherheit hinter sich lassen werden. Per Anfang Mai sind noch beide Richtungen denkbar:

- Enttäuschungen wegen stark fallender Gewinne im zweiten Quartal 2020 und Pessimismus für die nähere Zukunft. Das würde zu wieder fallenden Kursen führen.

- Positive Nachrichten über Erfolge beim schrittweisen Hochfahren der Wirtschaft. Dies würde zu weiter steigenden Kursen führen.

- Seriöse Nachrichten über die Verfügbarkeit eines Impfstoffes. Halten Sie sich fest! Die Börsen heben ab!

Am häufigsten lesen wir derzeit von „weiterhin volatilen Märkten“. Damit kann der Autor kaum danebenliegen. Die Börsen werden stets und weiterhin „volatil“ (= schwankungsreich) sein.

Zwei Empfehlungen für den erfahrenen Investor

Vor diesem Hintergrund habe ich heute zwei Empfehlungen für Sie:

- Betrachten Sie ein Investment in die Aktienmärkte stets als ein Langfrist-Investment.

Investieren Sie nur den Betrag in die Aktienmärkte, den sie weiterhin 10, 15 oder noch mehr Jahre investiert halten wollen. Dann werden Sie die gegenwärtige Entwicklung als das betrachten, was es ist: eine kleine Delle in der langfristigen Entwicklung ihres Investments. - Investieren Sie einige Minuten für den Vortrag „Vermögen krisensicher anlegen“.

Hier ist der Link: https://seminare-auf-der-burg.de

Fast zehn Prozent Rendite für den gelassenen Investor

Anfang April zeigte ich diese Grafik. Es ist Wertentwicklung des MSCI World (inklusive Dividenden, nach Quellensteuern) für die letzten zehn Jahre an, bis zum 31.03.2020. Der durchschnittliche Wertzuwachs beträgt 8,67 %.

Quelle: vwd

Heute wiederhole ich diese Grafik: zehn Jahre, bis zum 30.04.2020. Der durchschnittliche Wertzuwachs liegt jetzt – ohne dass Sie irgendetwas verändert hätten – bei 9,79 %. Ein Prozent plus – für absolutes Nichts-Tun! Einfach nur: Schwankungen mit Gelassenheit aussitzen.

Quelle: vwd

Und wie erreichen Sie diese Gelassenheit?

Schauen Sie einmal in den Vortrag hinein. https://seminare-auf-der-burg.de/

Email an Walter Feil senden