Die Erholung der Aktienkurse verlangsamt sich

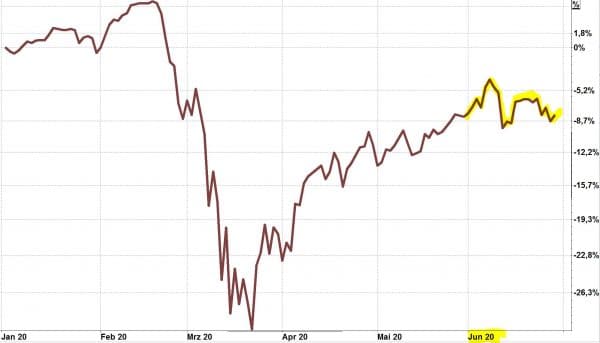

Im Ausblick für den vorigen Monat wies ich darauf hin, dass sich die Aktienkurse seit dem Tief am 23. März dieses Jahres weiter erholen. Das bis Anfang Juni zu beobachtende Tempo der Kurserholung hat sich jedoch im Laufe des Monats Juni verlangsamt.

Die erste Juni-Woche legte der Weltindex noch kräftig zu, in der zweiten Woche folgte ein Rückgang – und am Monatsende lag die Bewertung fast genau auf dem Wert zu Monatsbeginn. Bis zum Stand vom Beginn des Jahres fehlen immer noch 8 %.

Chart: iShares ETF auf den Weltaktienindex. Quelle: vwd

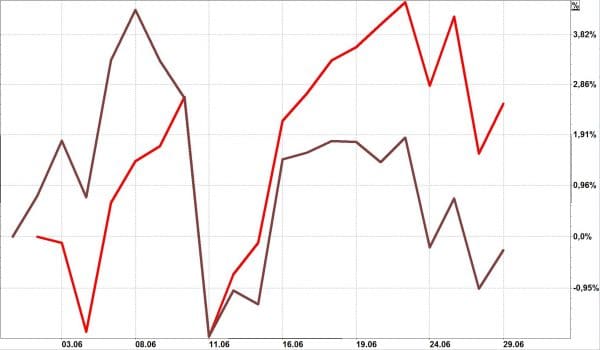

Während der Weltaktienindex mit seinen rund 1.640 Positionen per Saldo auf der Stelle trat, legte der Nasdaq 100, der die Entwicklung der 100 größten Technologiewerte der USA darstellt, im Juni um mehr als zwei Prozent zu. (siehe rote Linie im Chart)

Chart: Weltindex (braun) und Nasdaq 100 (rot) im Juni 2020. Quelle: vwd.

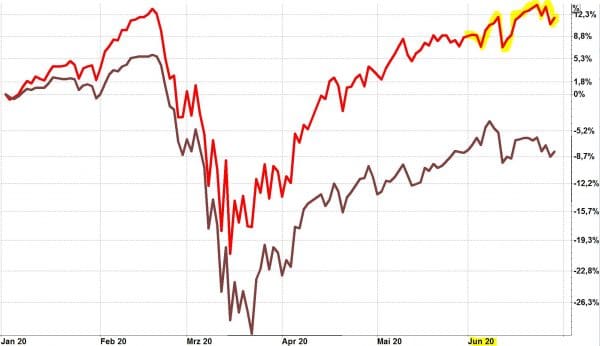

Betrachten wir die beiden Positionen seit Jahresbeginn 2020, addiert sich der Unterschied zwischen dem Weltaktienindex und dem Nasdaq 100 auf 20 %. Dies unterstreicht deutlich die Besserentwicklung des Technologiesektors gegenüber der sehr breiten Auswahl von Aktien im Weltaktienindex mit über 1.600 Titeln über alle Branchen.

Chart: Weltaktienindex (braun) und Nasdaq 100 (rot) seit Anfang 2020. Quelle: vwd.

Anfang Mai schrieb ich in Bezug auf den Nasdaq 100: „Ich erwarte, dass die Behinderung des Wirtschaftslebens in den nächsten Monaten schrittweise aufgehoben wird und die Tech-Werte mit ihren digitalen Dienstleistungen ihre marktbeherrschende Position in der Corona-Krise noch weiter festigen werden.“ Diese Erwartung wurde bestätigt. Gleichwohl hat sich das Tempo der Kurserholung verlangsamt. Beide Indizes, sowohl der breite Weltaktienindex als auch der fokussierte Nasdaq 100, legten im Juni weniger zu als in den Vormonaten.

Sorgen über erneute Einschränkungen nehmen wieder zu

Während wir in Deutschland im buchstäblichen Sinne des Wortes von Tag zu Tag wieder etwas mehr frische, ungefilterte Luft atmen, sind in anderen Staaten die Infektionszahlen wieder nach oben geschnellt, was zwangsläufig zu neuen Einschränkungen des Wirtschaftslebens führen wird. In den USA sind die Neu-Infektionen vor allem in Arizona, Kalifornien, Texas und Florida stark gestiegen. Diese Entwicklung schürt die Sorge, dass die Lockerung der Einschränkungen – zumindest in einigen Staaten und Regionen – wieder rückgängig gemacht wird, was zu neuen Problemen im Wirtschaftsleben führen würde.

Kein zweiter genereller LockDown

Die Investoren sind allerdings mehrheitlich davon überzeugt, dass die Regierungen auch bei einem erneuten Anstieg der Infektionszahlen keinen zweiten generellen LockDown verordnen werden. Nach den bereits verabschiedeten gigantischen Unterstützungsmaßnahmen fehlen nun doch die Mittel, das gleiche Prozedere ein zweites Mal umzusetzen. Mittlerweile wissen wir auch sehr viel besser, wie wir mit Hygienemaßnahmen, Mundschutz, Abstandhalten, Testing und Tracing eine zweite große Ausbreitung des Virus besser eindämmen können.

Konjunkturhilfen brauchen Zeit, bis sie Wirkung entfalten

Die letzten Wochen wurden in Europa, in den USA und auch in zahlreichen weiteren Staaten bisher noch nie gekannte Hilfsprogramme beschlossen. Wir haben zwar täglich davon gehört und darüber gelesen. Der größte Teil dieser Unterstützungen ist jedoch noch gar nicht ausgezahlt. Teilweise sind die Programme auch noch gar nicht beschlossen. Es wird noch viele Monate dauern, bis diese staatlichen Hilfsprogramme konkrete Wirkung entfalten.

Für das Jahr 2020 zeigen die Prognosen für das Wirtschaftswachstum weltweit nach unten. Erst 2021 ist wieder mit einem positiven Wirtschaftswachstum zu rechnen. Die Commerzbank rechnet (Informationsstand Ende Juni 2020) mit folgender Entwicklung des Bruttoinlandprodukts (BIP).

- Euroraum: minus 7,0 % in 2020, plus 5,0 % in 2021

- USA: minus 4,5 % in 2020, plus 4,0 % in 2021

- China: plus 1,0 % in 2020, plus 9,0 % in 2021

- Welt: minus 3,1 % in 2020, plus 5,7 % in 2021

Das Bruttoinlandsprodukt wird damit erst im Jahr 2022 wieder höher liegen als vor dem Beginn der Corona-Krise, mit Ausnahme von China.

Wie geht es an den Börsen weiter?

An der per Anfang Mai veröffentlichten Prognose hat sich bis heute nichts wesentliches verändert. Vielleicht rufen Sie diese Prognose einfach nochmal auf.

Die erwartete positive Entwicklung hat sich grundsätzlich bestätigt:

- Die wirtschaftlichen Aktivitäten werden fast überall auf der Welt schrittweise wieder hochgefahren.

- Die Arbeitnehmer kehren zu ihren Arbeitsplätzen zurück, KITAS und Schulen öffnen wieder.

- Der Einzelhandel startet vorsichtig. Gastronomie und Angebote zur Freizeitgestaltung öffnen wieder, jedoch mit verringerter Kapazität.

Allerdings wird auch immer mehr offensichtlich, dass in zahlreichen Branchen und in vielen Unternehmen Arbeitsplätze und damit Einkommensmöglichkeiten verloren gingen, die so schnell nicht wieder entstehen werden. Die Sorge um den Verlust des Arbeitsplatzes und damit des Einkommens führt zu geringerem Konsum, und dies nicht nur bei den direkt Betroffenen, sondern auch bei zahlreichen weiteren Arbeitnehmern, deren Zuversicht für die Zukunft damit getrübt wird. Dies führt zu geringeren Umsätzen und damit zu geringeren Gewinnen bei den Unternehmen.

Etwa Mitte Juli beginnt auch die Berichtssaison für das zweite Quartal 2020. Die Quartalsabschlüsse der Unternehmen werden vermutlich einige Überraschungen offenbaren, in beide Richtungen: viele Unternehmen werden Zahlen unter den Erwartungen präsentieren, einige vermutlich deutlich bessere. Und das ist es, was die Börsenkurse beeinflusst: Zahlen, die von den Erwartungen abweichen und damit die Investoren überraschen.

Die Begeisterung über das Wieder-Anlaufen der Wirtschaft wird mit jeder Meldung, die ein erneutes Ansteigen der Infektionszahlen signalisieren, etwas mehr in Richtung Besorgnis gedrückt.

Kurzfristig volatil – langfristig positiv

Ich rechne für die nächsten Wochen mit einer tendenziell seitlich gerichteten Kursentwicklung an den Börsen. Gute Nachrichten werden die Kaufbereitschaft der Investoren erhöhen und damit zu Kurssteigerungen führen. Unerwartet schlechte Nachrichten werden Verkäufe auslösen. Allerdings liegen immense Summen auf Geldkonten bereit, von zahlreichen Investoren, die den ersten schnellen Anstieg verpasst haben und auf erträgliche Einstiegskurse lauern. Die Gefahr eines großen Kurseinbruches schätze ich deswegen als gering ein.

Entscheidend ist weiterhin die weitere Entwicklung der Ansteckungen mit dem Virus. Wächst die Gefahr einer erneuten Ausbreitung, werden die Börsenkurse sinken. Erscheinen seriöse Informationen über die Bereitstellung eines Impfstoffes, werden die Kurse steigen und das kann dann auch wieder mal sehr schnell gehen.

Auf Sicht von einigen Quartalen, zum Beispiel bis zum Jahr 2022, besteht eine sehr gute Chance auf weitere Kurssteigerungen über den bisherigen Höchststand hinaus.

Der Langfrist-Investor wird über die gegenwärtige Aufregung nur amüsiert schmunzeln. Die Entwicklung des Weltaktienindex (hier seit Beginn der Datenreihe Ende März 1986) zeigt, warum: die gegenwärtige „Krise“ an den Börsen ist für den Langfristinvestor nur ein kleiner Zacken im Strom der Zeit. Sie wird in Kürze bereits wieder vergessen sein.

Chart: Weltaktienindex, dargestellt in Euro, seit 1986. Quelle: vwd.

Email an Walter Feil senden