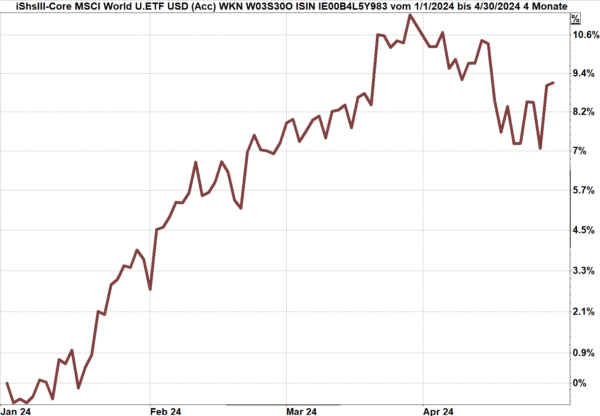

Im April legten die Aktienmärkte zunächst einmal den Rückwärtsgang ein. Der Rückgang beschleunigte sich, nachdem der Iran über 300 Kampfdrohen und Marschflugkörper Richtung Israel abgefeuert hatte. Die Welt befürchtete eine Eskalation der Kampfhandlungen mit Folgen für den Ölpreis, die Inflationsentwicklung und eine Verzögerung der einkalkulierten Zinssenkungen der Fed.

Es kam jedoch anders. Der befürchtete Flächenbrand blieb aus. Die Börsenkurse spiegeln den Anstieg der Besorgnisse der Investoren bis etwa Mitte April wider und sodann auch die Erleichterung. Die folgende Grafik zeigt den Kursrückgang am Beispiel des iShares ETF auf den Weltaktienindex, Erster Datenpunkt Anfang 2024, letzter Datenpunkt vom 29.04.2024, Bewertung aus Sicht eines Euro-Anlegers.

Quelle: infront

Börsen der Industrieländer im Gleichschritt

Die Kursentwicklung der Börsen der wesentlichen Industrieländer verlief wie fast immer im Gleichschritt.

- braun: Weltaktienindex mit über 1.500 Werten aus 23 Industrieländern

- blau: EURO STOXX mit 600 Werten aus europäischen Ländern

- grau: DAX mit 40 Werten aus Deutschland

- grün: Aktienindex Japan

- rot: NASDAQ mit 100 Technologiewerten aus den USA

Quelle: infront

Wir lernen einmal mehr, dass die Börsenkurse der Industrieländer sich meist in einträchtiger Partnerschaft zeitgleich nach oben und nach unten bewegen. Für uns Investoren folgt daraus, dass wir mit einem fokussierten Investment auf z.B. einen ETF auf den Weltaktienindex (23 Industrieländer) nicht zwangsläufig schlechter fahren als mit dem Versuch, in jede einzelne Region separat zu investieren.

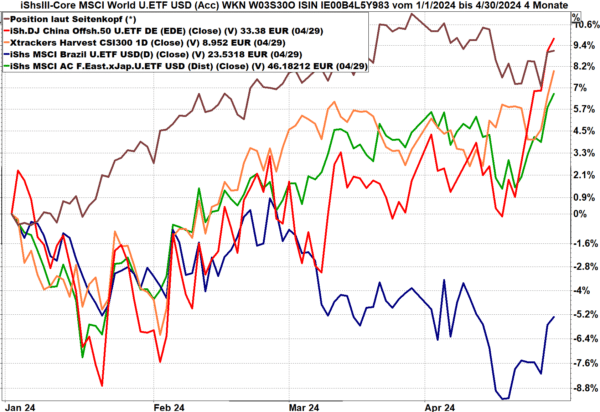

Die Börsenkurse der Schwellenländer folgen allerdings – manchmal sogar über lange Zeiträume – einer anderen Dynamik. Die folgende Grafik zeigt einige Positionen mit ihrer Entwicklung seit Jahresbeginn 2024.

- braun: Weltaktienindex zur Orientierung

- rot: China Offshore 50 (die 50 größten Titel in China, die in Hongkong international gehandelt werden)

- orange: CSI300 (die 300 größten Titel von Festland-China)

- grün: ein Index mit allen handelbaren Titel „Far East“ (= Asien)

- blau: Index für Brasilien

Quelle: infront

Am rechten Ende der Grafik ist zu erkennen, dass die Börsen der „Emerging Marktes“ ab Mitte April eine bessere Entwicklung zeigten als die Industrieländer. Kapital floss aus den Industrieländern ab und fand eine neue Heimat z.B. in China. Ist dies nun der Beginn einer längerfristigen Entwicklung oder nur ein kurzfristiger Effekt? Und: Welchen Einfluss hat die politische Führung in China auf die Entwicklung der inländischen Börsenkurse?

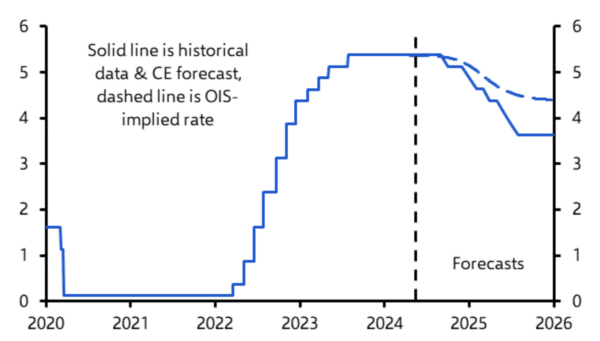

Zinsentwicklung erneut im Fokus

Die Eskalation des Krieges in Nahost hat auch die Spekulation über den Zeitpunkt und den Umfang von Zinssenkungen wieder befeuert. Per Ende April zeigt der OIS (Overnight Index Swaps = die in konkreten Börsengeschäften ausgedrückte Erwartung der Investoren bezüglich der Zinsentwicklung) an, dass die Investoren nun den Beginn von Zinssenkungen im zweiten Halbjahr 2024 erwarten. (blaue durchgezogene Linie in der Grafik).

Capital Economics erwartet die erste Zinssenkung ebenfalls im zweiten Halbjahr 2024, jedoch bis Ende 2025 einen Zinssatz noch oberhalb von 4 %. (gestrichelte Linie in der Grafik)

Quelle: Capital Economics

Börsenkurse Ende 2024 höher als derzeit

Capital Economics erwartet für alle Märkte per Jahresende 2024 höhere Börsenkurse als derzeit. Die folgende Grafik zeigt die erwartete Veränderung ausgewählter Märkte, ausgehend vom Stand per 19.04.2024.

Quelle: Capital Economics

Aus meiner Sicht ist die wesentliche Aussage dieser Prognose die Einschätzung der Börsenentwicklung in den USA, Japan, Asien und Europa. Den Einzelmarkt China betrachte ich wegen der massiven Einflussnahme der politischen Führung etwas reserviert.

Sehr gute Aussichten für 2025

Erweitern wir den Prognosezeitraum bis Ende 2025, sieht das Bild für zahlreiche Börsen noch positiver aus. Die US-Börsen werden gemäß Einschätzung von Capital Economics Ende 2025 um 30 % höher stehen als am 19.04.2024.

Quelle: Capital Economics

Langfrist-Anleger bleiben weiterhin investiert

Die Halbierung der Aktienquote im Musterportfolio per Mitte April war eine Vorsichtsmaßnahme vor dem Hintergrund der Eskalation der Kampfhandlungen in Nahost. In der Rückschau wissen wir: es wäre nicht nötig gewesen.

Gemäß den Prognosen von Capital Economics, die als unabhängiges Analysehaus große Reputation genießen, wird sich ein weiterhin volles Investment in den Aktienmärkten für den Langfrist-Anleger auszahlen. Wenn das Portfolio wieder hochgefahren wird, sollte künftig neben dem Hauptinvestment „USA und weitere Industrieländer“ ein Anteil „Asien“ mit dabei sein.

Email an Walter Feil senden