Für Anleihen bester Bonität werden seit geraumer Zeit Preise bezahlt, die noch vor einigen Monaten unvorstellbar erschienen. Bei einem Zinsertrag von 2,0 % kostet eine Anleihe das 50-fache ihres Ertrages, um einmal in der Sprache einer Aktienbewertung (KGV) zu formulieren.

Viele Anleger sind deswegen auf Anleihen mit schlechterer Bonität ausgewichen. Hierzu zählen auch die Unternehmensanleihen von US-Firmen und die Anleihen von Staaten der europäischen Peripherie. Beide sind mit BBB gerated, was immer noch „Investmentgrade“ bedeutet. Solche Anleihen werden damit von Investoren, die gemäß ihren Anlagevorschriften nur Investmentgrade investieren dürfen, gewählt.

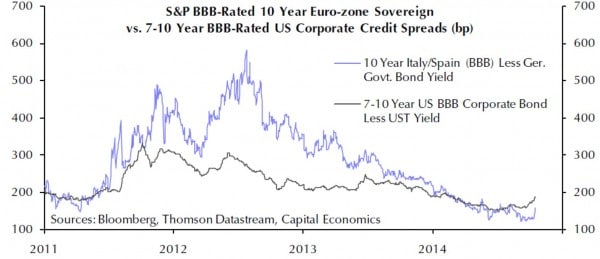

Zinsaufschläge für BBB-Anleihen sind gestiegen

Die Zinsaufschläge von Unternehmensanleihen in den USA und gleich gut bewerteten Staatsanleihen der Eurozone gegenüber US-Staatsanleihen haben sich die letzten Tage erhöht. Dies ist ein ernsthaftes Warnzeichen, dass die Schlaraffenland-ähnliche Zeit von fortlaufenden Zinssenkungen und damit Kursgewinnen auch in diesem Anleihesegment sich dem Ende nähern könnte.

Spreads von Unternehmensanleihen USA und Staatsanleihen Eurozone mit gleichartigem Rating von 2011 bis Oktober 2014

Fazit für die Allokation:

Diese Anleihen stehen im Risiko, mit weiteren Spreadausweitungen (Erhöhung des Zinsabstandes zu Anleihen bester Bonität) künftig eher Kursverluste zu produzieren. Sie sollten deswegen mit äußerster Sorgfalt allokiert und tendenziell eher abgebaut werden.

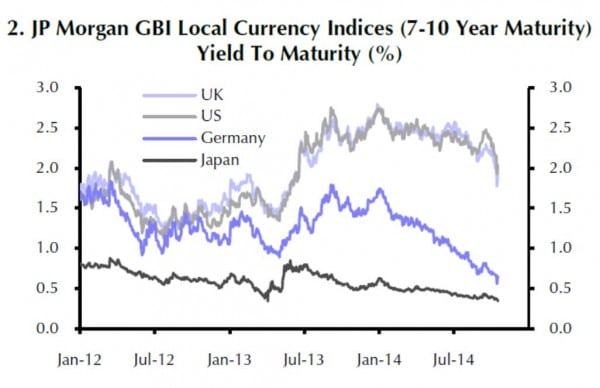

Zinssatz für Staatsanleihen weiter gefallen

Die Zinssätze für Anleihen bester Bonität (JP Morgan GBI Local Currency Index) mit einer Restlaufzeit von sieben bis zehn Jahren sind die letzten Tage weiter zurückgegangen, vor allem in den USA (hellbgrau) und in UK (hellblau). Auffällig auch der andauernde Rückgang der Anleihezinsen in Deutschland seit Jahresbeginn (dunkelblau) und die anhaltenden Tief-Zinsen in Japan (dunkelgrau).

Höhe des Zinssatzes bis zur Fälligkeit

Fazit für die Allokation:

Der Raum für weitere Zinssenkungen und damit weitere Kursgewinne wird immer enger. Die Zeit ständiger Kursgewinne mit langlaufenden Anleihen bester Bonität nähert sich dem Ende. Dies bedeutet: diese Anleihen müssen im Depot abgebaut werden.

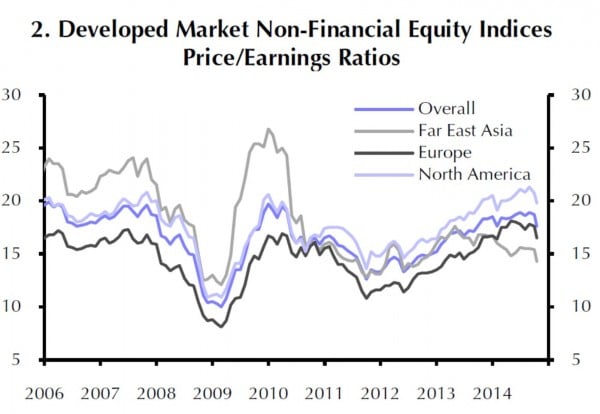

Die Bewertung von Aktien lädt zum Kauf ein

Zahlreiche Investoren warten seit geraumer Zeit auf eine günstige Gelegenheit, in erstklassige Aktien zu investieren, nachdem die Bewertung dieser Papiere seit Ende 2011 sowohl in Asien als auch in Europa ständig teurer wurde. Die letzten Tage gingen die Bewertungen wieder einmal zurück.

- in Asien auf ein KGV von etwa 15 (hellgrau)

- in Europa auf etwa 16 (dunkelgrau)

- in Nordamerika auf unter 20 (hellblau)

Das KGV (Kurs-Gewinn-Verhältnis) zahlreicher Aktien in den entwickelten Märkten ist die letzten Tage günstiger geworden.

Fazit für die Allokation:

Wenn eine Aktie oder ein ganzer Markt oder Fonds vor einem Monat attraktiv erschien – warum sollte man jetzt nach einem Rückgang der Bewertungen die Chance nicht nutzen, zu gedrückten Kursen einzukaufen? siehe auch „Kein-grund-zu-uebertriebener-Besorgnis“

Email an Walter Feil senden