Die Weltwirtschaft entwickelt sich seit geraumer Zeit mit unterschiedlichen Geschwindigkeiten. Dies gilt auch für die Industrieländer, auch „DM“ (Developed Markets = entwickelte Volkswirtschaften) genannt. Während die Wirtschaft in den USA wieder Tritt gefasst hat und auf einen stabilen Wachstumskurs eingeschwenkt ist, bleibt die Eurozone zurück. Die Entwicklung in Deutschland nehmen wir sehr positiv wahr. Die Eurozone als Gesamtheit jedoch fiel zurück.

Bedenklicher noch erscheint die Entwicklung der letzten Monate.

- die Industrieproduktion des Euroraumes als Ganzes betrachtet ging zurück

- die Inflationsrate sank Richtung Null Prozent statt wie von der EZB gewünscht auf etwa zwei Prozent zu steigen

- die Angst vor einer Eskalation der Ukraine-Krise führte dazu, dass Investitionsentscheidungen zurückgestellt werden

Obwohl Deutschland die letzten Jahre eine positive Entwicklung erlebte und auch die vielzitierten Krisenländer Spanien und Griechenland Fortschritte in ihrer wirtschaftlichen Entwicklung erreichten, fällt die Eurozone insgesamt zurück.

Gründe hierfür sind unter Anderem

- Die teilweise extreme Sparpolitik der letzten Jahre. Sie hat einerseits dazu beigetragen, die Staatsausgaben einiger extrem überschuldeter Länder wieder etwas zu senken, andererseits jedoch die Wirtschaft abgewürgt und Arbeitsplätze gekostet

- Die Nicht-Umsetzung zahlreicher dringender Reformen, sei es aus Unfähigkeit oder mangelnder Energie der jeweiligen Regierungen oder auch aus dem Bestreben heraus, den potentiellen Wählern die ungeliebten Veränderungen zu ersparen. Politiker aller Länder haben sehr wohl noch im Sinn, dass die konsequente Umsetzung der „Agenda 2010“ in Deutschland zwar die Grundlage für eine überzeugende Verbesserung der wirtschaftlichen Situation in Deutschland geschaffen hat, anderseits auch das Aus für die Regierung Schröder nach sich zog. Die positiven Folgen dieser seinerzeit ungeliebten und umkämpften Reformen kamen erst in den folgenden Jahren zum Tragen.

- Die Hoffnung (oder vielleicht sogar Erwartung?), dass andere Staaten mit ihren Finanzreserven helfen werden, wenn die eigene Politik es nicht schafft, eine Wende zum Besseren zu erreichen.

Die Grafik verdeutlicht die unterschiedliche Entwicklung der beiden Wirtschaftsregionen USA und Eurozone seit 2011. Während das Wachstumstempo der Industrieproduktion in den USA (blaue Linie) seit dem letzten Tief zur Jahresmitte 2013 zunimmt, reduziert sich seit Herbst 2013 die Wachstumsgeschwindigkeit in der Eurozone (graue Linie).

Die Zunahme der Industrieproduktion in der Eurozone verlangsamt sich Herbst 2013 ab (graue Linie). In den USA entwickelt sich die Industrieproduktion dagegen zunehmend schneller weiter. (blaue Linie)

Auch die Inflationsraten in den USA und in der Eurozone laufen auseinander. Dies veranlasst die Notenbanken, mit ihrer Geldpolitik jetzt in entgegengesetzte Richtungen zu steuern. Während die Fed (amerikanische Notenbank) die Geldpolitik strafft, indem sie ihr Anleihekaufprogramm Monat für Monat zurückfährt und bereits darüber nachdenkt, den Leitzins zu erhöhen, hat die EZB (europäische Zentralbank) gerade die Leitzinsen gesenkt und ein zunächst begrenztes Kaufprogramm für bestimmte Anleihen in Gang gesetzt. Ein größeres Anleihekaufprogramm im Volumen von bis zu 1 Billion Euro ist in Diskussion.

Betrachten wir einige volkswirtschaftliche Daten im Detail.

Entwicklung des Bruttosozialprodukts

Das Welt-Bruttosozialprodukt (international abgekürzt mit „GDP = Gross Domestic Product) fiel im Rahmen der weltweiten Finanz- und Bankenkrise 2008 zunächst einmal von etwa vier Prozent jährlicher Steigerungsrate auf minus sechs Prozent zurück. 2009 erholte sich die Weltwirtschaft, angeschoben von einer gigantischen Geldflut der Fed und auch der Konjunkturstützungsmaßnahmen in China wieder auf das frühere Wachstumstempo. 2010 bis Ende 2012 verlangsamte sich das weltweite Wachstumstempo wieder auf zwei Prozent. Die jüngsten Daten belegen nach einer Reduzierung zum Jahreswechsel 2014 wieder einen Anstieg.

Die weltweite Finanz- und Bankenkrise 2008 führte zu einem dramatischen Einbruch des Wirtschaftswachstums. In jüngster Zeit legt das GDP wieder zu.

Das Wirtschaftswachstum entwickelt sich allerdings nicht überall mit gleichem Tempo. In dieser Betrachtung lassen wir zunächst einmal die EM (Emerging Markets = Schwellenländer), deren Volkswirtschaften sich aufgrund des noch frühen Entwicklungsstadiums naturgemäß schneller bewegen, außen vor. Große Unterschiede bestehen jedoch auch zwischen den wichtigsten Industrieländern.

Japan fiel im zweiten Quartal 2014 deutlich zurück. Die Eurozone verharrt in der Nähe eines Null-Wachstums mit derzeit negativer Tendenz. Großbritannien dagegen wächst mit über drei Prozent. Die USA übertreffen diese Wachstumsrate mit über vier Prozent mit Ausnahme des ersten Quartals 2014, wo ein ungewöhnlich heftiger Wintereinbruch in weiten Teilen der USA vor allem die Bauwirtschaft stark behinderte und zahlreiche Projekte zum Stillstand brachte.

Das GDP von Japan, der Eurozone, UK und den USA läuft nicht parallel.

Die Entwicklung der Volkswirtschaften in den wichtigsten Industrieländern (USA, Deutschland, Großbritannien und Japan) seit 2008 verlief im wesentlichen parallel. Ein genauer Blick offenbart jedoch, dass Deutschland seit Anfang 2011 gegenüber den anderen Ländern etwas zurückfiel. Die Eurozone in ihrer Gesamtheit einschließlich der Länder in der europäischen Peripherie (Portugal, Spanien, Griechenland, Irland) und auch Italien und Frankreich aus dem Kernbereich blieb jedoch zurück. Großbritannien erreichte eine gute Steigerung seines GDP, was wohl auch darauf zurückzuführen ist, dass die Regierung konsequente Unterstützungsmaßnahmen für Förderung der Investitionen in Unternehmen (Funding for Lending Scheme, 13. Juli 2012) und auch zur Förderung des Immobilienmarktes (durch Bürgschaften, mit denen der EK-Bedarf der Hauskäufer gesenkt wurde) aufgelegt hat. Die EZB hat vor allem das Programm zur Förderung der Unternehmensfinanzierungen genau studiert und die damit gewonnenen Erfahrungen im jetzt veröffentlichten Programm zur Förderung der Unternehmensfinanzierungen in der Eurozone umgesetzt.

GDP der G4-Länder von 2008 bis 2014 im Vergleich

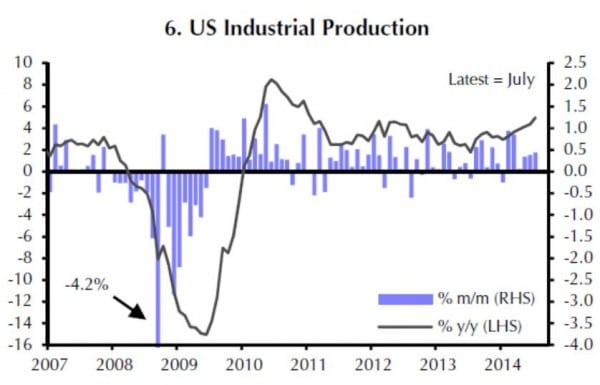

Die Industrieproduktion in den USA erhöhte sich in fünf der letzten sechs Quartale. Dies unterstreicht noch einmal das stabile Wachstum der Wirtschaft in den USA.

In fünf der letzten sechs Quartale legte die Industrieproduktion in den USA zu.

Kommentar

Es ist offensichtlich, dass weitere Stimulierungsmaßnahmen der Fed nicht mehr erforderlich sind. In der Eurozone dagegen sind weitere Maßnahmen erforderlich, die Wirtschaft anzuschieben. Die jüngsten Maßnahmen der EZB mögen einen Beitrag dazu leisten. Jedoch liegt die Hauptverantwortung bei den Regierungen in den einzelnen Ländern, die die allseits seit langem diskutierten und als notwendig betrachteten Reformen, vor allem im Arbeitsmarkt, in Gang setzen müssen.

Die Aktienkurse in den USA werden künftig wieder mehr von der Gewinnentwicklung der Unternehmen abhängen, jedoch auch von der Geldpolitik der Fed beeinflusst. Eine Erhöhung des Leitzinses, vor allem eine Entscheidung außerhalb der allgemeinen Erwartungen, kann zu heftigen Reaktionen an den Börsen führen.

Die Aktienkurse in Europa wurden jüngst bereits durch die unerwartete Entscheidung der EZB angeschoben. Dies sind kurzfristige Effekte. Langfristig folgen die Aktienkurse der Gewinnentwicklung der Unternehmen.

Die Unternehmen erwarten eine positive Entwicklung

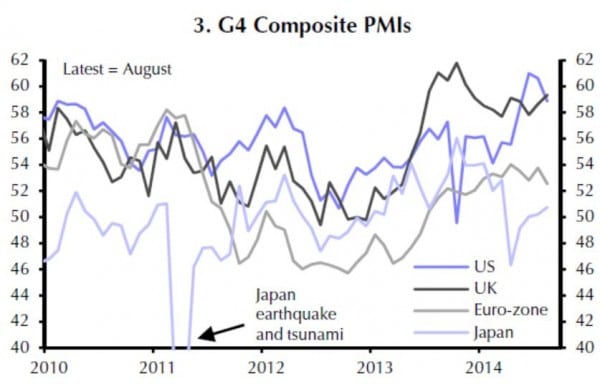

Die Entwicklung des Wirtschaftswachstums folgt weitgehend den Erwartungen der Unternehmen. Der direkte Vergleich des PMI (Purchase Manager Index = ein Indikator, wie Entscheidungsträger in den Unternehmen die wirtschaftlichen Rahmenbedingungen und ihre Geschäftsmöglichkeiten einschätzen), zeigt in den letzten Monaten vor allem im Dienstleistungsbereich nach oben. Der globale PMI lässt damit eine allgemein positive Entwicklung erwarten.

Die getrennte Betrachtung der Umfrage bei den Entscheidungsträgern der Unternehmen zeigt allerdings, dass die Erwartungen in einzelnen Regionen unterschiedlich sind. In den USA (blaue Linie) sind die Einschätzungen seit Herbst 2013 tendenziell positiv, in der Eurozone seit Frühjahr 2014 jedoch negativ. Dies unterstreicht die unterschiedliche Entwicklung der beiden großen Wirtschaftsräume.

Die getrennte Betrachtung der Umfrage bei den Entscheidungsträgern der Unternehmen zeigt allerdings, dass die Erwartungen in einzelnen Regionen unterschiedlich sind. In den USA (blaue Linie) sind die Einschätzungen seit Herbst 2013 tendenziell positiv, in der Eurozone seit Frühjahr 2014 jedoch negativ. Dies unterstreicht die unterschiedliche Entwicklung der beiden großen Wirtschaftsräume.

Der Einkaufsmanagerindex in unterschiedlichen Wirtschaftsregionen lässt ein unterschiedliches Wachstumstempo erwarten.

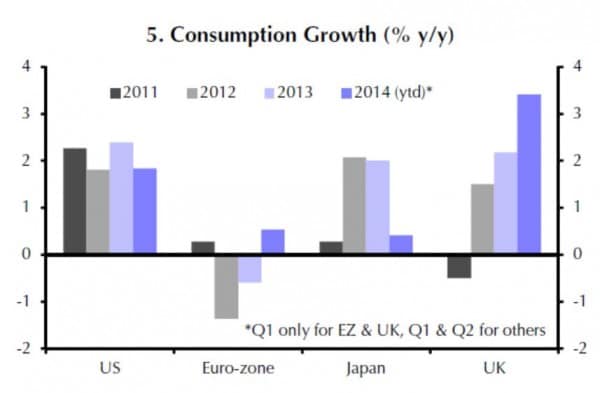

Das Konsumwachstum in der Eurozone bleibt zurück

Der private Konsum, der in den USA mit einem Anteil hohen Anteil von ca. 70 Prozent das Wirtschaftswachstum stützt, stieg blieb in den letzten Jahren stabil etwa zwei Prozent jährlich. Das Konsumwachstum in der Eurozone blieb weit zurück. Japan liefert für 2014 wieder schwache Zahlen. Großbritannien zeigt einen deutlichen Anstieg des Konsumwachstums.

Das Konsumwachstum in den USA, der Eurozone, Japan und Großbritannien entwickelt sich stark unterschiedlich.

Das Verbrauchervertrauen bezüglich der künftigen Entwicklung zeigt im gewichteten Durchschnitt der vier Länder und Regionen USA, Eurozone, Japan und Großbritannien nach oben. Der Konsum folgt in der Regel dem Verbrauchervertrauen. Dies lässt eine weitere Steigerung des Konsums in den Industrieländern erwarten.

Das Verbrauchervertrauen in den Industrieländern nimmt zu

Arbeitslosigkeit geht zurück

Die Anzahl der Beschäftigten in den OECD-Ländern (OECD = 34 Länder, die in der „Organisation for Economic Co-Operation and Development“ zusammengeschlossen sind), geht zurück. Die Arbeitslosenquote (schwarze Linie) liegt jetzt bei unter 7,5 %. Diese Grafik kann allerdings nur den allgemeinen Trend anzeigen. Zwischen den einzelnen Ländern bestehen große Unterschiede.

Die Arbeitslosigkeit in den OECD-Ländern geht seit dem steilen Anstieg in 2008 von unter 5,5 % auf über 8,5 % wieder zurück. Sie liegt jedoch mit ca. 7,5 % immer noch zwei Prozent über dem Vorkrisenstand Anfang 2008.

Die Betrachtung einzelner Länder und Regionen zeigt die Unterschiede: in den USA (hellgraue Linie) sank die Arbeitslosigkeit seit 2009 auf nunmehr ca. sechs Prozent. In der Eurozone (dunkelblaue Linie) stieg die Arbeitslosigkeit dagegen auf über zwölf Prozent mit einer leichten Besserung seit Anfang 2013.

text

Die Aufsplittung auf einzelne Länder zeigt die Unterschiede noch deutlicher auf. Die Peripherieländer, insbesondere Griechenland und Spanien (schwarze und dunkelblaue Linie) liegen deutlich höher, Deutschland (dunkle gestrichelte Linie) deutlich besser.

Über 25 % Arbeitslosigkeit in Griechenland, fast 25 % in Spanien. Dies beschneidet die Chancen vor allem von jungen Menschen, im Arbeitsleben Fuß zu fassen, erheblich.

Kommentar

Hohe Arbeitslosigkeit verhindert unter Anderem eine gute Ausbildung von jungen Menschen, was deren Chancen für die Zukunft verringert. Damit ist die Schaffung von Arbeitsplätzen, vor allem für junge Menschen, eine der dringendsten Aufgaben der politischen Führung dieser Staaten. Diesbezügliche Reformversuche wurden bisher in mehreren Ländern auch von den Gewerkschaften, die die Besitzstand ihrer Mitglieder nicht aufweichen wollen, verhindert.

Sechs Billionen USD Zentralbank-Geld seit Ende 2008

Die Zentralbanken der USA, der Eurozone, von Japan, Großbritannien, der Schweiz und Canada haben seit Ende 2008 über 6 Billionen (6.000 Milliarden) USD in die Märkte gepumpt. Die Zentralbank der USA hat die bis heute noch andauernde Kapitalzufuhr die letzten Monate schrittweise zurückgefahren und will ihr Anleiheankaufprogramm die nächsten Monate ganz einstellen.

Die Zentralbanken der „Entwickelten Volkswirtschaften“ haben von Ende 2008 bis Juli 2014 über sechs Billionen USD in die Kapitalmärkte gepumpt.

Die EZB beginnt jetzt gerade wieder mit einem Anleiheankaufprogramm. Damit könnte der Höchststand der von 2012 sogar noch überschritten werden. (graue gestrichelte Linie)

Die EZB (hellgraue Linie) will die nächsten Monate erneut Kapital in den Wirtschaftskreislauf pumpen, indem sie Anleihen aufkauft, besondere Refinanzierungsmittel zur Förderung der Kreditvergabe an kleinere und mittlere Unternehmen bereitstellt und vielleicht sogar ein breites Anleiheaufkaufprogramm („QE“ folgen lässt.

Die Kreditnachfrage von Unternehmen in der Eurozone steigt seit Mitte 2012 wieder an. Dies weckt Hoffnungen, dass die Unternehmen investieren und Arbeitsplätze schaffen wollen. Das jüngst veröffentliche Programm der EZB zur Förderung der Kreditvergabe an kleine und mittlere Unternehmen zielt auf eine Unterstützung dieser Nachfrage. Bleibt zu hoffen, dass die Banken die günstigen Refinanzierungsmittel tatsächlich zur Ausweitung der Unternehmensfinanzierung nutzen und nicht – wie zu einem früheren Zeitpunkt schon einmal beobachtet – hauptsächlich Staatsanleihen kaufen.

Die Unternehmen in der Eurozone (hellgraue Linie) und in den USA (blaue Linie) fragen wieder mehr Kredite nach.

Fazit für die Allokation

Die wirtschaftliche Entwicklung der Gesamt-Eurozone liegt seit geraumer Zeit unter ihrem Potential. Die Bewertung der Unternehmen an den Aktienbörsen spiegelt dies wider. Wenn die Marktteilnehmer die Überzeugung gewinnen, dass Europa sein Potentialwachstum wieder erreichen wird, kann dies zu einer längeren Aufholjagd an den Börsen führen. Entscheidungen der EZB, vor allem, wenn sie über die Markterwartungen hinausgehen, können zu schnellen Kurssprüngen führen.

Straffung der Geldpolitik in den USA und eine Lockerung in der Eurozone können zu einer Stärkung des USD und zu einer Schwächung des Euro führen. Insofern profitieren in Euro denkende Anleger derzeit sowohl von einer positiven Kursentwicklung der Aktien als auch von einer Aufwertung des USD. Die Unterstützung durch eine lockere Geldpolitik fällt in den USA nun allerdings weg. Eine Erhöhung der Leitzinsen in den USA, vor allem, wenn dies früher oder stärker erfolgt als allgemein erwartet, kann zu einer Kurskorrektur führen.

Wenn die wirtschaftliche Entwicklung im Euroland wieder an Tempo zulegt (ein schwach bewerteter Euro wird dies unterstützen), kann sich sehr schnell eine positive Entwicklung an den europäischen Börsen ergeben. Üblicherweise nehmen die Börsen eine erwartete wirtschaftliche Entwicklung vorweg. Zu diesem Zeitpunkt sollte die Allokation im Euroraum wieder höher liegen als die letzten Wochen.

Alle Grafiken: CE, London

Email an Walter Feil senden