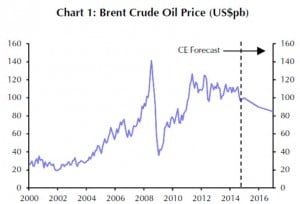

Der Preis für Rohöl ist in jüngster Zeit um fast fünfzehn Prozent auf derzeit etwa 98 USD/Barrel gefallen. Capital Economics erwartet einen weiteren Rückgang bis zu 90 USD im nächsten Jahr und sodann bis etwa 85 USD bis Ende 2016. Dies wird die Volkswirtschaften in einigen ölproduzierenden Ländern stark belasten.

Der Preis für ein Barrel Rohöl der Marke Brent könnte bis 2016 noch weiter fallen – bis 85 USD pro Barrel.

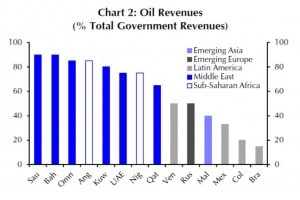

Ein weiterer Preisrückgang wird die Haushaltslage in den diversen ölproduzierenden Ländern unterschiedlich stark belasten. Zunächst drängt sich die Vermutung auf, dass Länder wie Saudi-Arabien, Kuweit und die VAE, die einen hohen Anteil ihres Staatshaushaltes aus den Einnahmen durch den Ölverkauf bestreiten, am meisten betroffen sind. Ein zweiter Blick zeigt jedoch, dass es vor allem die Staaten mit einem relativ niedrigen Anteil von Öl-Einnahmen im Gesamthaushalt sind, die die meisten Probleme zu erwarten haben.

[column type=“one-half“]

Saudi-Arabien (links) erzielt 90 Prozent seiner Staatseinnahmen aus dem Verkauf von Öl, Brasilien (rechts) nur etwa 15 Prozent.

[/column]

[column type=“one-half“ last=“true“]

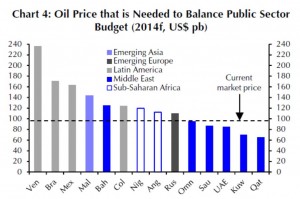

Brasilien braucht einen Ölpreis von über 160 USD zum Haushaltsausgleich, Saudi-Arabien nur 100 USD. Kuweit und Quatar kommen auch mit noch niedrigeren Ölpreisen klar.

[/column]

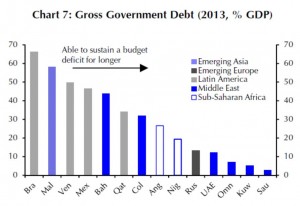

Geringe Auslandsschulden und hohe Vermögensreserven helfen den Ölstaaten

Staaten wie die VAE, Kuweit, Saudi-Arabien und Katar haben in den Jahren der fetten Einnahmen aus dem Ölverkauf hohe Vermögensreserven angehäuft. In den VAE liegen diese bei 261 Prozent des Bruttosozialprodukts, in Kuweit bei 221 Prozent. Mexico, Nigeria, Brasilien und Venezuela dagegen haben keine Staatsfonds aufgebaut. Hier zeigt sich im Großen, wie vorteilhaft sich eine vorausschauende Haushaltspolitik auswirkt: „… spare in der Zeit des Überflusses … dann hast Du in der Not…“.

Umgekehrt muss Brasilien über 60 % Staatsschulden bedienen, während Kuweit und Saudi-Arabien ihre Staatsschulden (unter fünf Prozent des BIP) noch lange Zeit alleine aus den angehäuften Vermögensreserven bedienen könnten.

[column type=“one-half“]

Die UAE (VAE) und Kuweit verfügen über hohe Vermögensreserven, Brasilien und Venezuela dagegen nicht.

[/column]

[column type=“one-half“ last=“true“]

Brasilien muss hohe Staatsschulden bedienen, Kuweit und Saudi-Arabien dagegen nicht.

[/column]

Dier tiefere Blick auf die finanziellen Rahmenbedingungen der ölproduzierenden Staaten führt zum Ergebnis:

- Die Staaten des mittleren Ostens (Saudi-Arabien, Kuweit, Katar, VAE, Oman, …) werden auch einen weiteren Rückgang des Ölpreises gut überstehen. Deren Staatshaushalt verfügt über hohe Reserven, und der Schuldenstand ist gering.

- Die Staaten Lateinamerikas (Brasilien, allen voran Venezuela, Mexico, …) werden ihre Ausgaben einschränken müssen, wenn der Ölpreis noch tiefer fällt und längere Zeit auf einen niedrigen Niveau verharrt.

Fazit für die Allokation:

Die Börsen der MENA-Länder (Mittlerer Osten und Nordafrika) entwickeln sich seit geraumer Zeit weit überdurchschnittlich positiv – und vor allem mit sehr geringen Schwankungen. (siehe auch DAX fällt – Tadawul steigt.) Diese Entwicklung mag sich noch einige Zeit fortsetzen. Die Börsen in Lateinamerika leiden dagegen unter hoher Volatilität. Beeinträchtigungen der Handlungsfähigkeit der Regierungen durch sinkende Öleinnahmen macht diese Börsen noch anfälliger.

Auf der entgegengesetzten Seite, bei den ölimportierenden Ländern, führt ein weiterhin niedriger Ölpreis zu einer noch stärkeren Bremsung des Preisauftriebs. Genau dies möchten die Notenbanken in Japan und in Europa jedoch verhindern. Sie steuern mit großen Liquiditäts-Injektionen dagegen. Ein anhaltend niedriger Ölpreis erhöht die Wahrscheinlichkeit, dass die EZB ein großangelegtes Anleiheankaufprogramm auflegt. Dies wiederum würde die Aktienkurse in Europa stützen.

Alle Grafiken: CE, London

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026