Die „Emerging Markets“ (aufstrebenden Länder) waren jahrelang die Sterne am Investmenthimmel. Nachdem Jim O’Neill, der frühere Chefvolkswirt von Goldman Sachs seine Geschichten über Brasilien, Russland, Indien und China unter dem einprägsamen Akronym „BRIC“ veröffentlicht hatte, war der wirtschaftliche Aufstieg dieser Länder in aller Munde.

211 Prozent Wertzuwachs von 2008 bis 2010

Die Wirtschaft in den EMs wuchs rasant. Investmenthäuser und Banken kreierten fast täglich neue Fonds und ETFs. Kapitalanleger sprangen auf den Zug auf und trieben die Börsenkurse der Emerging Markets nach oben. Das Ergebnis war 211 Prozent Wertzuwachs in nur acht Jahren.

211 Prozent Wertzuwachs erzielte der MSCI Emerging Markets in nur acht Jahren vom Anfang 2003 bis Ende 2010. Die Industrieländer, hier vereinfacht mit dem MSCI Welt dargestellt, legten nur 30 Prozent zu. – Grafik: vwd

Der Wind hat sich gedreht

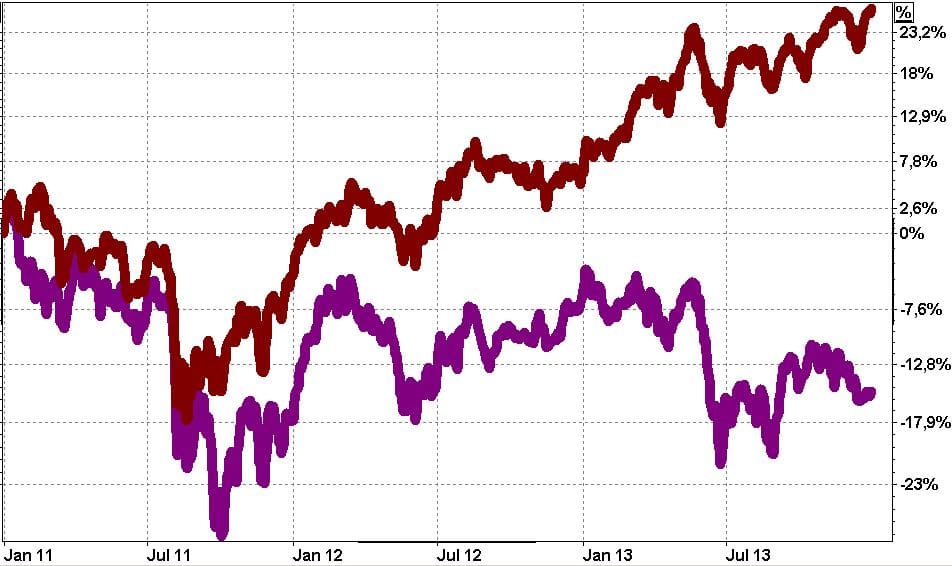

Das Jahr 2011 startete zunächst einmal mit einem herben Rückschlag für beide Welten. Der MSCI Welt fiel bis August um 18 Prozent, der MSCI EM setzte den Rückgang noch um weitere zehn Prozent fort und fiel bis Anfang Oktober um 28 Prozent. Beide Indices erholten sich wieder etwas bis zum Jahresende, jedoch nicht bis zu den vorigen Höchstständen.

Im Jahr 2012 zeigte sich dann bereits, dass die Emerging Markets nicht mehr Kraft hatten, mit den Industrieländern Schritt zu halten. Während die Börsen in den USA und Europa bis Ende 2013 wieder deutlich zulegten, fielen die EMs vor allem zur Jahresmitte 2013 noch einmal deutlich zurück. Plus 25 Prozent für die Industrieländer und Minus 15 % für die Emerging Markets in den drei Jahren 2011 bis 2013 ließen den Vorsprung der Industrieländer auf 40 Prozent anwachsen.

Seit Anfang 2011 hat sich der Wind gedreht: die Börsen der Emerging Markets blieben hinter den Industrieländer-Börsen immer weiter zurück. 40 Prozent Rückstand in drei Jahren weisen auf massive strukturelle Probleme hin. – Grafik: vwd

Wallstreet-Banken warnen vor weiterem Rückgang der Emerging Markets

Bloomberg berichtet am 7. Januar 2014 von massiven Warnungen vor weiteren Kursrückgang in zahlreichen Ländern der Emerging Markets. Goldman Sachs warnt vor einer „significant underperformance“ in Aktien, Anleihen und Währungen während der nächsten zehn Jahre. Das in Asien sehr gut aufgestellte Investmenthaus Aberdeen dagegen kauft derzeit Aktien in Thailand „auf dem niedrigsten Stand seit 18 Monaten“ und HSBC als Marktführer in Asien sagt sinngemäß: „Wenn die Leute davonlaufen, sind wir glücklich, günstig in die Märkte einsteigen zu können“.

Bei der Würdigung dieser gegensätzlichen Empfehlungen müssen wir stets im Sinn behalten:

- Zahlreiche „Ratgeber“ sind mit hohen Beträgen selbst investiert. Solange eine Bank einen milliardenschweren Handel auf eigene Rechnung betreibt, sollten wir uns stets fragen, ob die veröffentlichten Ratschläge und Einschätzungen mehr am Interesse der Kunden oder am eigenen Interesse ausgerichtet sind.

- Offen bleibt stets die zeitliche Komponente: denkt der Ratgeber eher in wenigen Wochen oder positioniert er sich mit Blick auf die erwartete Entwicklung von fünf oder zehn Jahren?

Nicht alle Emerging Markets laufen im Gleichschritt

Das Universum der „Emerging Markets“ erstreckt sich über den gesamten Globus

- Asien mit den Dickschiffen China und Indien und zahlreichen kleineren Volkswirtschaften

- Lateinamerika mit Brasilien und Mexico und einigen weniger bedeutenden Börsen

- Europa mit Russland, ggfls. der Türkei

- Afrika mit Südafrika und zahlreichen kleineren Börsen, die allerdings noch zu den „Grenzmärkten“ zählen

Jedes dieser Länder durchläuft seine eigene Entwicklung. China als Beispiel hat ein ehrgeiziges Reformprogramm beschlossen. Hier zählt die Frage, in welchem Umfang die geplanten Reformen tatsächlich umgesetzt werden. In anderen Ländern, in denen Reformen genauso dringend erforderlich sind wie in China, zögern die Regierungen immer noch, die Maßnahmen entschlossen anzugehen. In 23 Ländern stehen dieses Jahr Wahlen an, was häufig dazu führt, noch mehr Staatsschulden in Kauf zu nehmen, um die umworbene Wählerschaft mit „Wohlfahrts-Geschenken“ zu umgarnen.

Die „fragilen Fünf“ sind besonders gefährdet

Die fünf Länder Brasilien, Indien, Indonesien, die Türkei und Südafrika sind in besonders hohem Maße darauf angewiesen, dass ausländische Investoren Kapital zuführen. Man nennt sie deswegen auch die „fragilen Fünf“. Sie benötigen laufend Kapital, um ihr Haushaltsdefizit zu finanzieren. Daraus entsteht ein besonderes Risiko, da die amerikanische Notenbank die bisher üppige Liquiditätsversorgung (monatliche Anleihekäufe von 85 Milliarden USD) schrittweise zurückfahren wird. Dies veranlasst Investoren, ihre Anleihe-Bestände in den Emerging Markets zurückzufahren, was die fragilen Fünf besonders treffen könnte.

Die Indices der „Fragilen Fünf“ (hier alle in Euro bewertet) begannen im Mai 2013 einen scharfen Rückgang. Mehr noch als die Aktienkurse in Lokalwährung verloren die Währungen. Beide Entwicklungen addierten sich bis zum Jahresende auf bis zu 32 % Verlust.

Die Ankündigung von Ben Bernanke, dem Chef der amerikanischen Notenbank, das bisher großzügige Liquiditätsprogramm der Fed zurückzufahren, verunsicherte die Investoren im Mai 2013 sehr stark. Fast über Nacht begannen sie, ihre Anleihepositionen in den Emerging Markets abzubauen. Dies führte zu starken Abwertungen der jeweiligen Währung gegenüber dem USD und damit auch gegen den Euro. Das Risiko von weiteren Turbulenzen besteht weiterhin.

Was folgt 2014?

Was folgt auf diesen starken Rückgang? Erleben wir 2014 die Wiederauferstehung der Emerging Markets oder einen weitere Rückgang?

Die Entwicklung dieser Länder hängt von vielen Punkten ab. Die Abhängigkeit von Auslandskapital bei den „Fragilen Fünf“ wurde schon erwähnt. Andere Punkte sind die Entwicklung der Infrastruktur, die Verfügbarkeit von gut ausgebildeten Arbeitskräften, der Einfluss der Wählermassen auf die Entscheidungen der Regierungen in den demokratisch organisierten Staaten, der Einfluss der Religionen auf die Politik und die Gewaltbereitschaft von religiösen Fanatikern, die Führungsstärke der Politik bei der Umsetzung von Reformen, … und vieles mehr. Bloomberg fasst die Kommentare der eingangs erwähnten Banken und Investmenthäuser zusammen.

Jedes Land folgt seinem eigenen Pfad

Die Länder der Emerging Markets werden zwar in einem gemeinsamen Index (MSCI Emerging Markets) zusammengefasst, sind jedoch trotzdem getrennt zu beurteilen. Jedes Land hat seine eigene, von individuellen Faktoren getriebene Entwicklung. Dies zeigt auch schon ein schneller Blick auf die obige Grafik: Der indische Index (rote Linie) erholte sich nach dem erneuten Rückgang im August wieder und schloss das Jahr mit (nur) minus zehn Prozent. Der türkische Index (schwarze Linie) fiel weiter und schloss das Jahr mit minus 32 Prozent.

Industrieländer bieten derzeit einen stabileren Ausblick

Per Anfang 2014 bieten die Industrieländer einen stabileren Ausblick. Wenn wir den Begriff „Emerging Markets“ mit „aufstrebenden Ländern“ übersetzen, dann zählen die Länder an der Peripherie Europas und auch die Kernländer Europas zum größten Teil zu dieser Gruppe. Auch die USA befindet sich derzeit in einer „aufstrebenden Phase“.

Die Zeit der „EMs“ wird wieder kommen. Bis dorthin üben wir uns in Geduld – und versuchen, ab und zu eine Chance wahrzunehmen.

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026