Im Februar 2017 erreichten die drei Portfolios einen Wertzuwachs zwischen 2,11 und 3,75 Prozent, jeweils bezogen auf den Stand vom Vormonat.

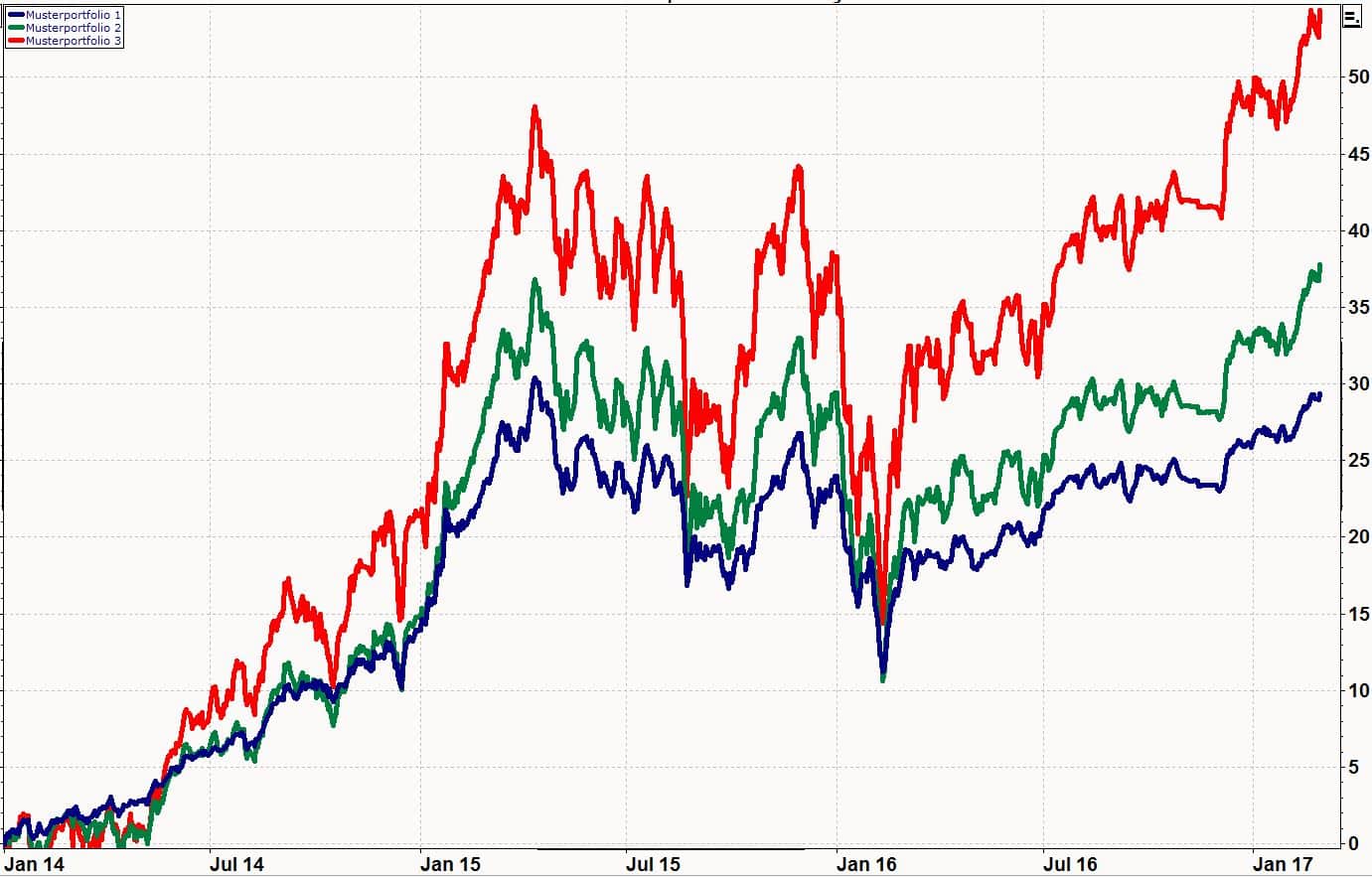

Das Ergebnis der drei Musterportfolios seit Auflegung bis zum 1. März 2017

Die Grafik zeigt die Ergebnisse seit der Auflegung der drei Portfolios von Anfang Januar 2014 bis zum 1. März 2017:

- Plus 29 % für Portfolio 1 (Ziel: geringe Schwankungen, blaue Linie)

- Plus 37 % für Portfolio 2 (Ziel: mäßige Schwankungen, grüne Linie)

- Plus 52 % für Portfolio 3 (Ziel: hoher Wertzuwachs auf lange Sicht, rote Linie)

Grafik: vwd

Erwartungen zur Entwicklung der Anlagemärkte per Anfang März 2017

Seit der Wahl des neuen Präsidenten in den USA im November 2016 sind die Aktienkurse an fast allen Börsen stark gestiegen. In den USA liegt das Kurs-Gewinn-Verhältnis (KGV) der Aktien bereits deutlich über dem langjährigen Durchschnitt. Viele Marktteilnehmer rechnen deswegen mit einem bald beginnenden starken Kursrückgang. Der von mir sehr geschätzte Analysedienst „Capital Economics“ meint jedoch, dass ein solcher „Sell-Off“ nicht unmittelbar bevorsteht.

Einer der Gründe hierfür ist, dass potentielle Anlage-Alternativen, vor allem im Bereich der sogenannt „sicheren“ Anleihen, keine Rendite mehr liefern. Dies ist eine tiefgreifende strukturelle Veränderung der Anlagemärkte, verursacht durch die Eingriffe der Notenbanken in den USA, Japan, UK und in der Eurozone.

Ein weiterer Grund ist der noch bestehende Abstand des KGV zu den aus früheren Sell-Offs bekannten Extremwerten. Die Bewertung der US-Aktien könnte noch fast fünfzig Prozent zulegen, bevor sie ein KGV erreichen wie im Juli 1999 vor dem Platzen der „Dot-com-Blase“.

Zweifellos könnten überraschende Ereignisse einen Abverkauf auslösen. Ein solcher Auslöser könnte zum Beispiel die Straffung der Geldpolitik durch die amerikanische Notenbank sein. Capital Economics weist jedoch darauf hin, dass die bereits erwartete Zinsanhebung durch die Fed vor dem Hintergrund einer starken Wirtschaftsentwicklung in den USA stattfindet und andere Notenbanken (Japan, UK, Eurozone) ihre sehr lockere Geldpolitik fortsetzen werden.

Plötzliche und starke Kursrückgänge treten üblicherweise im Vorfeld oder während einer Rezession auf. Derzeit sind jedoch weder in den USA noch in anderen bedeutenden Wirtschaftszonen Anzeichen einer Rezession zu erkennen.

Die Einschätzung der Bewertung des S&P 500 zum Jahresende 2017 liegt allerdings nicht höher als die aktuelle Bewertung. So könnte sich die positive Entwicklung der Aktienkurse in den USA noch einige Wochen fortsetzen, im zweiten Halbjahr 2017 jedoch wieder nachgeben.

Eine Anhebung des Leitzinses durch die Fed wird – bei unverändert niedrigen Leitzinsen in Japan, UK und der Eurozone – zu einer weiteren Aufwertung des USD gegen andere Währungen führen. Der USD könnte gegen den Euro in den nächsten Monaten bis zur Parität aufwerten, vielleicht sogar noch etwas überschießen.

Betrachten wir noch einige andere Wirtschaftsräume:

Europa: Die ultra-lockere Geldpolitik der EZB hält die Zinsen weiterhin tief. Die Wirtschaft kommt auch in den Problemländern in kleinen Schritten voran. Risiken ergeben sich aus den anstehenden Wahlen: eine radikale Änderung der politischen Ausrichtung in Frankreich, den Niederlanden, vielleicht auch Italien, … könnte zu Irritationen in den Finanzmärkten und zu einem Rückzug von Anlagekapital führen.

Japan: Der günstige Wechselkurs des Yen gegen den USD lässt die Umsätze und Gewinne der export-orientierten Unternehmen steigen. Dies kommt auch den Aktienkursen zugute. Die japanische Börse könnte bis Jahresende 2017 eine sehr gute Entwicklung zeigen.

China: In China hat der jährliche Nationale Volkskongress begonnen. Wie erwartet, kündigte Ministerpräsident Li für das aktuelle Jahr einen leichten Rückgang des Wachstumstempos an. Statt „zwischen 6,5 und 7,0 %“ soll die Wirtschaft in China jetzt „6,5 %“ zulegen. Wir müssen uns bewusst sein, dass ein Wachstum von 6,5 %, bezogen auf die heutige Größe der Wirtschaftsleistung in China in absoluten Zahlen deutlich mehr ist als ein Wachstumstempo von 12 % vor zwanzig Jahren. Die Probleme Chinas mit Überkapazitäten in fast allen SEOs (State-Owned Enterprises = Staatseigene Betriebe) sind seit langem bekannt und können nur schrittweise gelöst werden. Diese SEOs beschäftigen 80 Millionen Arbeitnehmer. Ein radikaler Abbau der Überkapazitäten würde landesweit zu viele Arbeitskräfte auf einmal freisetzen. So wird dieses Problem – wie schon zahlreiche andere Probleme in China die vergangenen fünfzig Jahre – in kleinen Schritten entschärft werden. Eine Rezession ist deswegen nicht zu erwarten.

Asien: Der gesamte Wirtschaftsraum Asien profitiert von dem weiteren Wachstum Chinas und von der Verlagerung von Produktionsstätten aus den mittlerweile teurer gewordenen Standorten Chinas in Länder mit derzeit noch billigeren Arbeitskräften. Die lauten Töne von US-Präsident Trump in Zusammenhang mit Einfuhrbeschränkungen fördern die Zusammenarbeit der Staaten im asiatischen Wirtschaftsraum und den Warenaustausch in dieser Region.

Indien: Indien ist auf dem Sprung, eine der am schnellsten wachsenden Volkswirtschaften zu werden. In diesem Land kann die wirtschaftliche Entwicklung enorm beschleunigt werden, wenn sich die demokratischen Parteien und ihre gewählten Vertreter zu mehr Zusammenarbeit durchringen könnten statt – jeder für sich mit unterschiedlichen Zielen – jeweils eigene Interessen zu verfolgen. Mittel- und langfristig kann sich Indien zu einem Wachstumsmotor entwickeln.

Russland und Brasilien: Kommen langsam aus der Rezession heraus. In beiden Ländern besteht Potential auf weiteren Anstieg der Börsenkurse nach dem extrem starken Rückgang in der jüngsten Vergangenheit.

Allokation Musterportfolio 1 bleibt unverändert

Das auf geringe Wertschwankungen ausgerichtete Portfolio 1 setzt schwerpunktmäßig auf Fonds mit interner Vermögensverwaltung, die das Ziel hat, die Wertschwankungen gering zu halten. Dazu kommt ein Anteil von 20 % USD-Anleihen (wegen der erwarteten Aufwertung des USD gegen Euro) und eine geringen Extra-Aktienquote über einem ETF auf den DAX.

Allokation Musterportfolio 2 bleibt unverändert

Das auf mäßige Wertschwankungen ausgerichtete Portfolio 2 setzt etwas mehr Aktienquote über drei intern verwaltete Positionen ein und ergänzt dies mit einem ETF auf den Weltaktienindex und zwei weiteren Aktien-ETFs auf den Nasdaq 100 und den DAX.

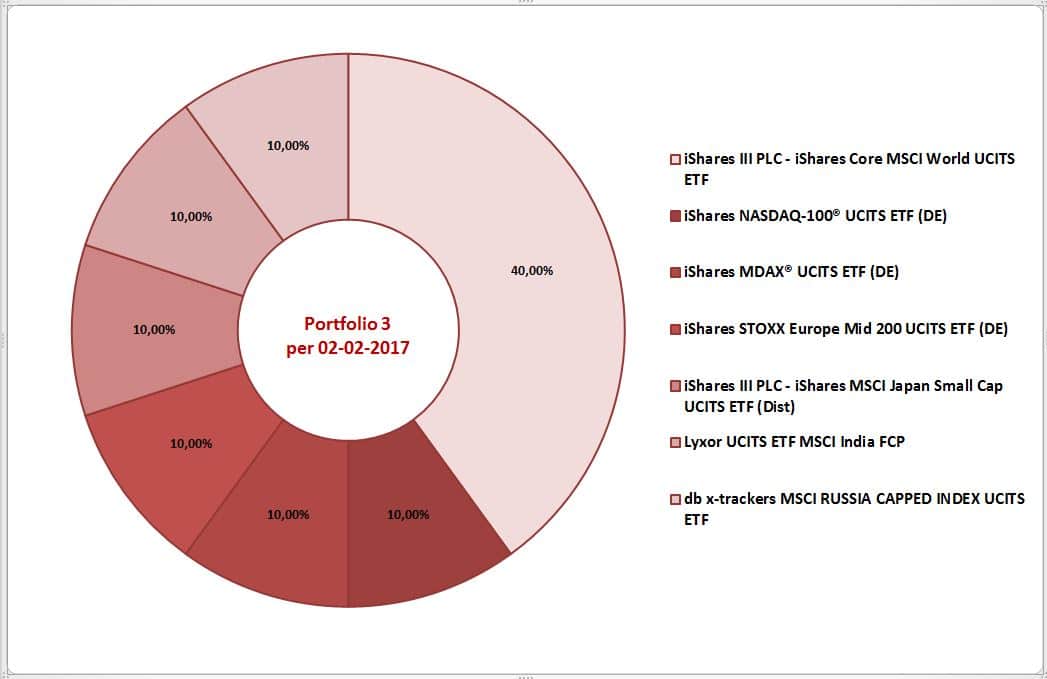

Allokation Musterportfolio 3 bleibt unverändert

Das auf langfristig hohen Wertzuwachs ausgerichtete Portfolio 3 ist voll in den Aktienmärkten investiert, vierzig Prozent davon über einen ETF auf den Weltaktienindex und sechzig Prozent über sechs weitere ETFs in Märkten, von denen ich erwarte, dass sie in den kommenden Monaten den Weltaktienindex übertreffen könnten.

Email an Walter Feil senden