Das Ergebnis der drei Musterportfolios seit Auflegung

Die Grafik zeigt die Ergebnisse seit Auflegung der drei Portfolios zu Jahresbeginn 2014 bis zum 28. Februar 2018.

(Auf Kundenwunsch erfolgt die Auswertung etwas früher, um die Hinweise noch für einen eventuellen Switch nutzen zu können. Der Datenstand mag bei einigen Positionen deswegen erst der 27.2. sein.)

- Plus 30 % für Portfolio 1 (Ziel: geringe Schwankungen, blaue Linie)

- Plus 45 % für Portfolio 2 (Ziel: mäßige Schwankungen, grüne Linie)

- Plus 69 % für Portfolio 3 (Ziel: hoher Wertzuwachs auf lange Sicht, rote Linie)

Grafik: vwd

Grafik: vwd

Zum Vergleich:

Die Investition in einen ETF (Exchange Traded Fund = börsengehandelter Indexfonds), der den Weltaktienindex abbildet, hätte im gleichen Zeitraum einen Wertzuwachs von 59 % ergeben.

Die Musterportfolios 1 und 2 sind zur Vorbereitung von Entnahmen nützlich

Die Musterportfolios 1 und 2 sind nicht dazu gedacht, Ideen für eine langfristige Allokation zu liefern. Diese beiden Portfolios sind eher darauf getrimmt, zur Vorbereitung größerer Entnahmen die Schwankungsbreite eines Portfolios zu reduzieren. Dazu zwei Beispiele:

- Ein Anleger plant, in einem bis drei Jahren eine größere Teilentnahme durchzuführen. Hierzu könnte ein Teilbetrag der gesamten Anlagesumme in Portfolio 2 umgeschichtet werden. Dieses Portfolio ist darauf ausgerichtet, einen Wertzuwachs zu erzielen, soweit dies unter Inkaufnahme von „mäßigen Schwankungen“ möglich erscheint.

- Eine größere Teilentnahme ist in den nächsten Monaten geplant. Hierzu könnte ein Teilbetrag in Portfolio 1 umgeschichtet werden, um die Schwankungsbreite noch mehr zu verringern.

Die Reaktion der drei Portfolios auf den Kursrückgang vom 26.1. bis 9.2.2018 (siehe obige Grafik) zeigt, dass die Abstimmung der drei Portfolios den jeweiligen Zielstellungen entspricht: Portfolio 3 hat den höchsten absoluten Wertzuwachs, jedoch auch die stärksten Wertschwankungen. Portfolio 1 hat die geringsten Schwankungen, jedoch auch den geringsten absoluten Wertzuwachs.

Markteintrübungen werden auch in Portfolio 3 zu einer Reduktion der Aktienquote führen

Wenn die Befürchtung besteht, dass die allgemeine Marktentwicklung zu einem nachhaltigen Rückgang der Kurse führen könnte, wird die Allokation in Musterportfolio 3 vorsichtiger werden. Dies muss im Portfolio selbst geschehen, nicht per Umschichtung in ein anderes Portfolio. Per Anfang März stehen die Börsenampeln jedoch immer noch auf grün: die Weltwirtschaft läuft gut, die Unternehmen wachsen. Umsätze und Gewinne legen weiter zu. Gemäß jetziger Erwartung könnte sich das Wachstumstempo gegen Ende 2018 verlangsamen. Wenn sich diese Erwartung verdichtet, wird auch die Allokation im Musterportfolio 3 vorsichtiger werden.

Erwartungen zur Entwicklung der Anlagemärkte ab März 2018

Im Februar setzte sich der am 26.1.2018 begonnene Rückgang der Aktienkurse zunächst fort. Der Tiefpunkt war am 9.2.2018 erreicht. Darauf folgte, wie zu erwarten, zunächst eine technische Erholung, die etwa die Hälfte des vorausgegangenen Rückgangs wieder ausglich. Mittlerweile sind einige Märkte schon wieder nahe den vorausgeganenen Höchstständen, einige andere liegen noch darunter. Die grundsätzliche Tendenz erwarte ich für den März positiv, jedoch mit stärkeren Schwankungen als im Vorjahr.

Einen Kommentar hierzu finden Sie in den letzten News.

Anleihen stehe ich unverändert sehr reserviert gegenüber. Investmentgrade-Anleihen bieten keine aktzeptablen Zinserträge. Anleihen mit höheren Risiken könnten zu schnellen Kursverlusten führen. Anleihen mit langen Restlaufzeiten werden ganz bestimmt zu Kursverlusten führen, sobald das Zinsniveau wieder anzieht. Einige große Investmenthäuser setzen auf High-Yield-Anleihen und auf Anleihen der Emerging Markets. Ich kann jedoch keinen Grund erkennen, warum das Chance-Risiko-Verhältnis dieser Anleihen besser sein soll als das Chance-Risiko-Verhältnis der Aktienmärkte in den Industrieländern wie USA, Japan und Europa oder auch in den Emerging Markets, insbesondere in Asien.

Tiefere Informationen zur Einschätzung der Märkte sind in den letzten Beiträgen unter „News“ auf der Webseite „IhrKonzept.de“ bereitgestellt.

Die Musterportfolios bleiben auch Anfang März 2018 unverändert.

Alle Angaben mit gerundeten Werten

Das Musterportfolio 1

setzt weiterhin ausschließlich auf die Positionen, die in sich eine Vermögensverwaltung bieten. Sollten das Chance-Risiko-Verhältnis in den Aktienmärkten schlechter werden, muss das „Blackrock Managed Index Portfolio Growth“ ersetzt werden durch eine Position, die weniger Schwankungen erwarten lässt.

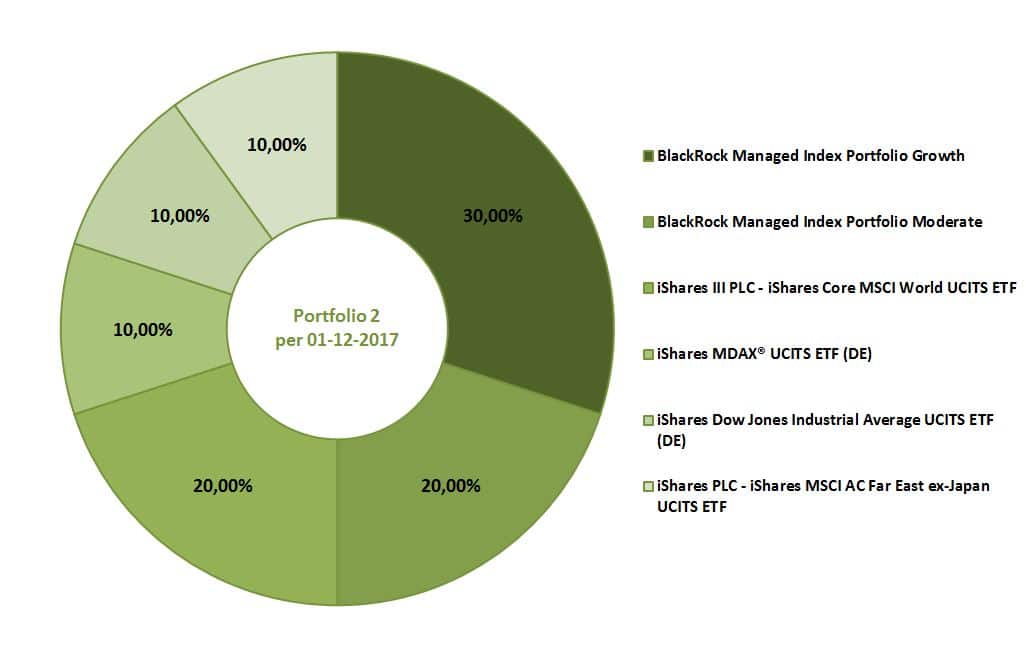

Das Musterportfolio 2

Das Musterportfolio 2

setzt mit der Hälfte der Anlagesumme ebenfalls auf die vermögensverwaltenden Managed Index Portfolios von BlackRock, nutzt für die weiteren 50 % jedoch reine Aktien-ETFs für eine Auswahl von Aktienmärkten. Wenn sich das Chancen-Risiko-Verhältnis verschlechtern sollte, wird die Aktienquote reduziert.

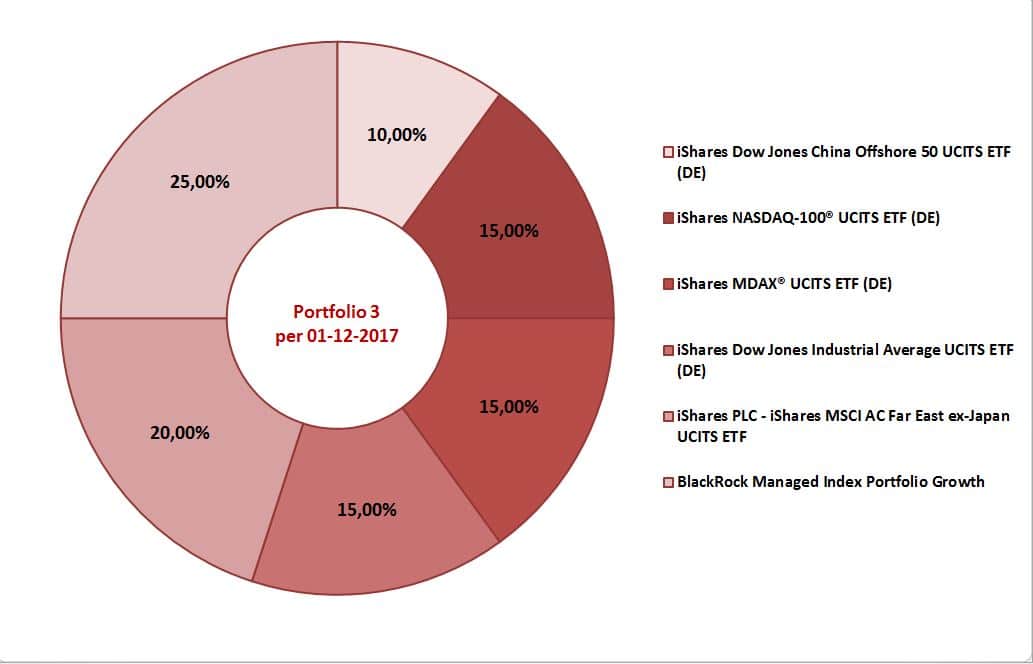

Musterportfolio 3

ist weiterhin zu voll in den Aktienmärkten investiert. Hier liegt der Schwerpunkt darauf, langfristig eine überdurchschnittliche Wertentwicklung zu erreichen. Dafür werden auch höhrere Wertschwankungen in Kauf genommen, das dieses Portfolio konsequent auf den langfristigen Erfolg ausgerichtet ist.

Dieses Ziel wurde auch in den vergangenen drei Monaten, in denen das Portfolio unverändert blieb, erreicht. 2,72 % plus im Portfolio gegenüber 1,19 % plus für den Weltaktienindex, der als Vergleichsmaßstab für ein durchschnittliches Wachstum mit Aktieninvestments dient. Die Grafik zeigt allerdings auch, dass mit diesem Vollinvestment in Aktien auch der schnelle Rückgang zwischen dem 26.1. und 9.2.2018 in vollem Umfang mitgenommen wurde. Gleichermaßen wurde auch die darauf folgende schnelle Erholung der Kurse in vollem Umfang mitgenommen. Letzlich gewann das Portfolio in den drei Monaten über 1,2 % gegenüber dem Weltindex.

Grafik: Entwicklung des Musterportfolios 3 (blaue Linie) und des Weltaktienindex (ocker) vom 1.12.2017 bis 28.02.2018

Auswertung mit vwd

Die gewählten Positionen sollten auch in den kommenden Wochen ein positives Ergebnis liefern, jedoch mit höheren Schwankungen als im Jahr 2017. Mag sein, dass in Kürze eine Reduktion der Aktienquote sinnvoll wird.

Email an Walter Feil senden