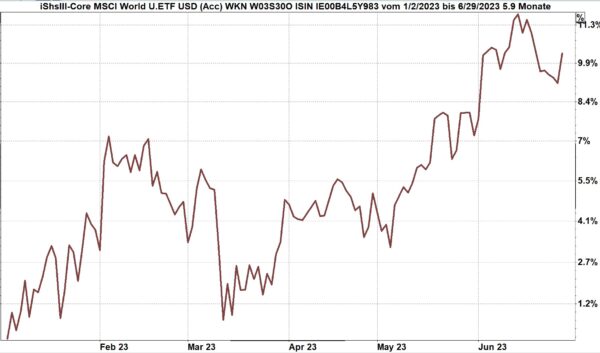

Im ersten Halbjahr 2023 erzielten die Aktienmärkte einen erfreulichen Anstieg. Der Weltaktienindex legte seit Jahresbeginn um 9 Prozent zu.

Chart: Weltaktienindex, dargestellt über einen ETF von iShares, vom 1.1. bis 28.06.2023, Bewertung in Euro.

Quelle: infront

Inflation und Leitzinsen

Alle Investoren beobachten weiterhin Tag für Tag, wie sich die Inflation entwickelt. Daraus leitet sich die Einschätzung der Zinspolitik ab, was wiederum Einfluss auf das Wachstum der Wirtschaft hat. Die Prognosen per 26. Juni 2023 sind:

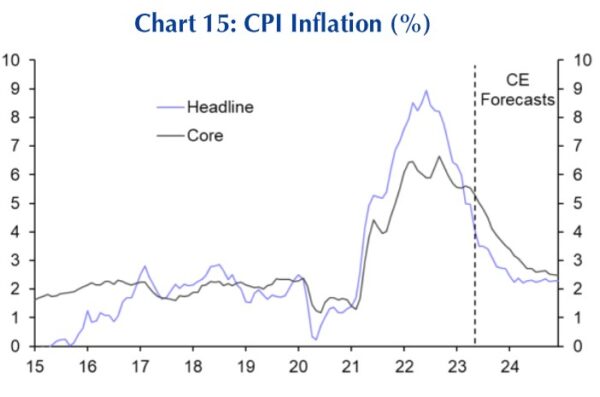

USA: Rückgang der Inflation auf unter 3 % bis Ende 2024

In den USA hat die Inflation ihren Höchstpunkt hinter sich. Bis Ende 2024 wird ein weiterer Rückgang bis unter 3 % erwartet. Die Grafik zeigt die Entwicklung des CPI (Consumer Prise Index = Inflationsrate) in den zwei üblichen Varianten von 2015 bis zum Mai 2023 und die Erwartungen bis 2025.

Quelle: Capital Economics

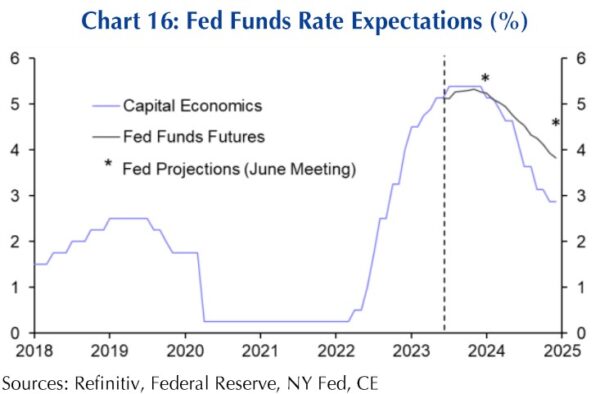

Die Leitzinsen würden bei diesem Szenario bis Ende 2024 auf unter 3 % fallen. Der Zinsrückgang in 2024 würde die Wirtschaft in den USA deutlich beflügeln.

Quelle: Capital Economics

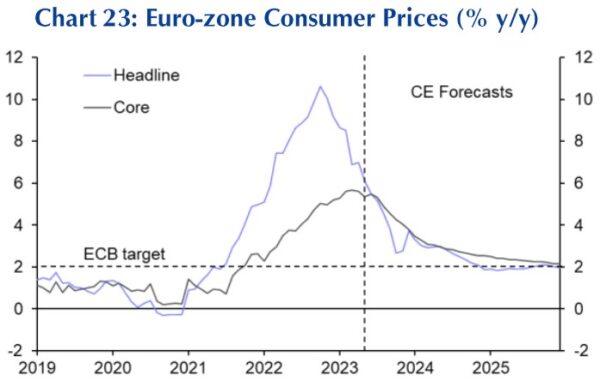

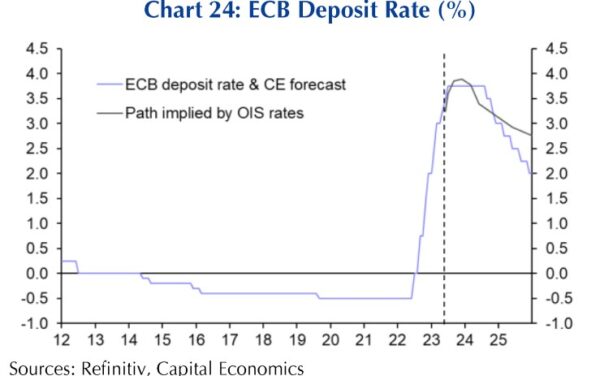

Eurozone: Rückgang der Inflation auf ca. 2 % bis 2025

Auch in der Eurozone ist die Headline-Inflation (Preise inklusive Energie und Nahrungsmittel) bereits stark zurückgegangen. Hartnäckiger zeigt sich die Core-Inflation, bei der die Preise für Energie und Nahrungsmittel nicht berücksichtigt werden.

Kommentar:

Nach meinen Beobachtungen sorgen wir Konsumenten selbst dafür, dass die Preissteigerungen sich verfestigen. Wir Konsumenten sind schon so überzeugt davon, dass „alles teurer“ wird, dass wir gar keinen Widerstand mehr leisten. Widerstand: das heißt, bei einer ungerechtfertigten Preiserhöhung auch einfach mal nein zu sagen (… ich kaufe nicht, zumindest nicht zu diesem Preis).

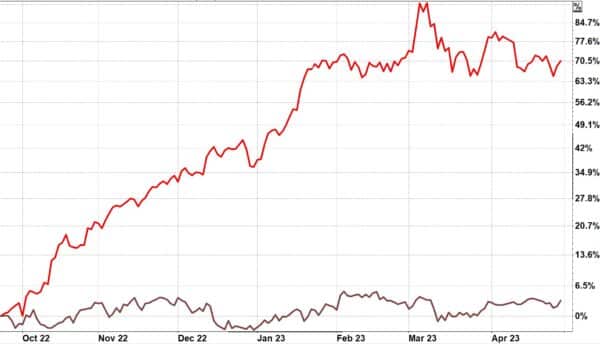

Auf der einen Seite ist es erfreulich, als Investor festzustellen, wie sich – als ein Beispiel – der Aktienkurs der Lufthansa entwickelt hat. Auf der anderen Seite fällt es vielen Reisenden schwer, die Steigerungen bei den Ticketpreisen zu verstehen. Solange die Nachfrage aber steigt, werden auch die Ticketpreise hoch bleiben. Es liegt in unserer Hand als Konsumenten, die Nachfrage zu erhöhen oder zu verringern.

Chart: Kurs der Lufthansa-Aktie (rot) im Vergleich zum Weltaktienindex von Ende September 2022 bis April 2023

Quelle: infront

Die Leitzinsen würden entsprechend den Erwartungen der EZB zur Inflation bis Ende 2025 auf unter 3 % fallen. Capital Economics erwartet einen noch stärkeren Rückgang bis auf 2 %. Der Zinsrückgang in 2024 würde die Wirtschaft auch in der Eurozone deutlich beflügeln.

Wirtschaftliche Entwicklung

In den USA hält die Diskussion bezüglich einer möglichen Abschwächung der Wirtschaft an. Fünf Diskutanten – fünf Meinungen. Tendenziell rechnen allerdings fast alle mit einem Rückgang der wirtschaftlichen Aktivitäten. Dies entspricht auch dem Ziel, das die Fed mit ihren Zinserhöhungen verfolgt.

Capital Economics erwartet nach einem noch positiven zweiten Quartal 2023 tatsächlich einen Rückgang des GDP (Gross Domestic Product = Wirtschaftsleistung in einer Region, in Deutschland häufig als Bruttosozialprodukt bezeichnet) im dritten und vierten Quartal 2023.

Ab 2024 wird die Wirtschaftsleistung wieder deutlich steigen.

In der Eurozone wird die Entwicklung ähnlich sein: Rückgang im zweiten Halbjahr 2023, erneuter Anstieg ab 2024

Aktienmärkte lau im zweiten Halbjahr 2023, starker Auftrieb ab 2024

Gemäß der aktuellsten Einschätzung von Capital Economics (CE) werden die Aktienmärkte im zweiten Halbjahr 2023 schlechter performen als im ersten Halbjahr. CE führt in seinem „Global Market Outlook“ vom 26.06.23 weiter aus:

„… we think that the pain will be short-lived, with a rebound on the cards in 2024. We anticipate that equities will be boosted by growing enthusiasm around AI, particularly in the US where we suspect firms will generally reap the most benefits.

(Übersetzt: Wir glauben jedoch, dass der Schmerz nur von kurzer Dauer sein wird, da im Jahr 2024 eine Erholung zu erwarten ist. Wir gehen davon aus, dass Aktien durch die wachsende Begeisterung für KI Auftrieb erhalten werden, insbesondere in den USA, wo wir vermuten, dass Unternehmen im Allgemeinen am meisten davon profitieren werden.)

In der folgenden Grafik wird der umfangreich begründete Ausblick in einem einzigen Schaubild zusammengefasst.

- Die dunkelblauen Teile der Säulen stellen den erwarteten Rückgang der Märkte bis Ende 2023 dar.

- Die hellblauen Teile der Säulen stellen den erwarteten Anstieg in 2024 dar.

- Die schwarzen Vierecke fassen beide Prognosen zusammen und zeigen, wie weit die Aktienmärkte von Juli 2023 an bis Ende 2024 ansteigen könnten.

Die Region mit den besten Aussichten bleibt weiterhin Nordamerika mit den USA als dem größten Aktienmarkt der Welt.

Investiert bleiben oder den Markt timen?

Eine Schwankung nach unten in einer Größenordnung von unter 10 % (siehe vorstehende Grafik), verbunden mit der Erwartung einer anschließend sehr positiven Entwicklung würde mich nicht veranlassen, aus einem grundsätzlich langfristig geplanten Investment auszusteigen. Das Problem bei dem Versuch, den Markt zu timen (Ausstieg idealerweise am Hochpunkt, Wiedereinstieg idealerweise am Tiefpunkt) ist, dass zwei Entscheidungen jeweils zum genau richtigen Zeitpunkt getroffen werden müssen.

- Wann stellt man die Investments glatt?

- Wann investiert man darauf erneut?

Die Aktienkurse werden ganz bestimmt nicht genau diesem Zeitplan (… Rückgang bis 31.12. 2023, dann erneuter Anstieg ab 1.1.2024 …) folgen. Eine Schwankung in der erwarteten Größenordnung kann akzeptiert und ausgesessen werden. Schon sehr häufig wurden Investoren von der Marktentwicklung überholt und liefen dann den davoneilenden Kursen hinterher.

Aufstockung der Investments für 2024 planen

Sollte sich die Prognose bezüglich einer Belebung der Aktienmärkte in 2024 bewahrheiten, wäre dies ein idealer Zeitpunkt, die als langfristig geplanten Investments aufzustocken. Dazu empfehle ich das Konzept, diese Investments im Rechtsrahmen einer steuerbegünstigten Versicherung zu starten, was sämtliche Erträge innerhalb dieses Rechtsrahmens steuerfrei anwachsen lässt.

Email an Walter Feil senden

- Chinas neuer Fünfjahresplan – was langfristig orientierte Anleger jetzt wissen sollten - 17. Februar 2026

- KI-Boom bleibt intakt: US-Märkte können auch 2026 weiter zulegen - 17. Februar 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Januar 2026