Im November 2021 setzten die Aktienmärkte ihre Aufwärtsbewegung fort – bis am 26.11. die Nachricht über eine gefährliche Variante des Covid-Virus die Welt erschreckte.

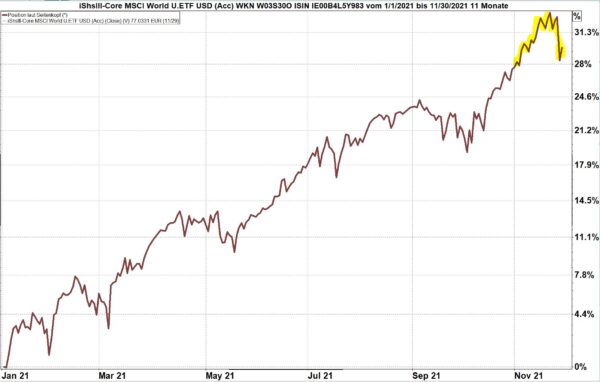

Chart: Der Weltaktienindex, hier dargestellt über den iShares ETF auf den Weltaktienindex, seit Jahresbeginn bis zum 29.11.2021. Auch nach dem Rückgang seit dem 26.11. liegt der Index für das Jahr 2021 noch 28 % im Plus.

Quelle: infront

Kurse der Aktienmärkte folgen der Nachrichtenlage zu „Omikron“

Ich rechne damit, dass wir in den nächsten Wochen in schnellem Wechsel Bewegungen in beide Richtungen erleben werden:

- Jede Nachricht über eine Verschlimmerung der Infektionslage wird Befürchtungen stärken, dass das Wirtschaftsleben durch erneute Lockdowns behindert wird. Wenn tatsächlich Lockdowns verhängt werden, wird der mühsame Prozess, die Lieferketten wieder in Gang zu setzen, noch mehr erschwert. Jeder kennt ja inzwischen das Problem: in einer Welt, in der jedes Auto, jede Maschine und vieles andere aus Bauteilen von weltweit verstreuten Lieferanten zusammengesetzt wird, kann schon ein einziges fehlendes Teil dazu führen, dass (als Beispiel) die Auslieferung von hunderttausenden Autos verzögert wird. So fördert die Befürchtung von Lockdowns die Tendenz, dass Aktienbestände reduziert werden, was zu einem Rückgang der Kurse führt.

- Andererseits werden die Zentralbanken, die vor dem Hintergrund einer sich bisher gut erholenden Wirtschaftslage ihre Absicht, die Liquiditäts-Injektionen zu reduzieren und im zweiten Schritt die Leitzinsen zu erhöhen, bei sich erneut aufbauenden Behinderungen überdenken und vermutlich weiter in die Zukunft verschieben. Dies führt tendenziell zu einer erhöhten Kaufbereitschaft der Investoren und damit zu steigenden Kursen. Die Fed tagt am 15.12.. Am 16.12. ist ein Treffen mehrerer Zentralbanken, darunter die BoE und die EZB, terminiert.

Ich kann hierzu nur die Empfehlung wiederholen: Lassen Sie diese Schwankungen mit Gelassenheit vorüberziehen. Genauso, wie am Freitag, den 26.9., eine Verkaufswelle einsetzte, kann es zu einer Kaufwelle kommen, wenn sich herausstellen sollte, dass die Bedrohung durch die neue Virusvariante „Omikron“ geringer ist als derzeit befürchtet. Die Weltwirtschaft befindet sich grundsätzlich auf einem guten Weg.

Ausblick für Aktien weiterhin positiv

Alle mir bekannten Investmenthäuser und Informationsdienste erwarten für das Jahr 2022 eine grundsätzlich positive Entwicklung der Aktienmärkte. Die für Jahresende 2022 erwarteten Bewertungen der Aktienmärkte liegen durchweg um mehr als 5 % höher, bezogen auf den Stand vom 25.11. (also vor dem jüngsten Rückgang).

Daraus folgt die Empfehlung für jeden Langfristanleger: Nutzen Sie die Chance, Ihr Aktieninvestment in den volatilen Wochen vor uns zu gedrückten Kursen aufzustocken.

Ausblick für Anleihen weiterhin negativ

In den Rentenmärkten sind allerdings – wie auch schon in 2021 – schwierige Zeiten vorherzusehen. Wie schon häufig auf dieser Webseite erläutert, liegt das Problem an einem grundsätzlichen Zusammenhang:

- Fonds und ETFs, die in Anleihen mit sehr kurzer Restlaufzeit investieren, können keine Rendite mehr erzielen, weil es keine Rendite mehr gibt. So eignet sich – als Beispiel – ein ETF auf kurzfristige deutsche Staatsanleihen allenfalls dazu, Geld für eine kurze Zeitspanne zu parken. Die Position produziert einen vorhersehbaren Verlust (2021 ca. 0,75 % auf Jahressicht), unterliegt jedoch keinen kurzfristigen Wertschwankungen.

- Fonds und ETFs, die in Anleihen mit langer Restlaufzeit investieren, erzielen ebenfalls keine oder nur extrem geringe Zinserträge. Damit werden kaum die Kosten dieser Anlageprodukte gedeckt. Der Realzins (Nominalzins abzüglich Inflationsrate) ist auf jeden Fall negativ. Zusätzlich werden diese Art von Anlageprodukten stets Kursverluste erleiden, wenn das allgemeine Zinsniveau steigt. Und genau dies ist für die nähere Zukunft zu erwarten.

Schlechte Aussichten für Anleihen treiben immer mehr Investoren in Aktien

Dies veranlasst natürlich noch mehr Investoren, ihre Chancen im Aktienmarkt zu suchen. Alleine die Dividendenerträge aus zahlreichen Aktien-Investments sind schon höher als die Zinserträge von Anleihen. Wenn der Investor grundsätzlich eine längere Anlagezeit eingeplant hat, dann wird er – siehe oben – die immer wiederkehrenden Kursschwankungen mit Gelassenheit aussitzen können.

So überprüfen Tag für Tag immer mehr Investoren, die seit Menschengedenken stets nur in Anleihen engagiert waren, ob und in welchem Umfang sie „Unternehmen“ statt in „Forderungen“ investieren können. Hier steht noch sehr viel Kapital bereit, das in die Aktienmärkte fließen kann.

Email an Walter Feil senden