Am 10. Dezember stockte die Europäische Zentralbank ihr Anleihe-Ankaufprogramm um 500 Milliarden Euro auf. Das PEPP (Pandemic Emergency Purchase Programm) wurde damit auf 1.850 Milliarden Euro erweitert und um neun Monate bis Ende 2022 verlängert. Damit finanziert die EZB seit dem Ausbruch der Pandemie und weiterhin faktisch die gesamten Haushaltsdefizite der Euro-Staaten. Dies hat mehrere Konsequenzen:

- Überlebens-Chance für die Unternehmen

Die Regierungen der Euro-Staaten können weiterhin Unterstützung leisten, um den Einnahme-Ausfall der Unternehmen zumindest teilweise zu kompensieren. Das hilft den Unternehmen, die Krise zu überstehen und nach dem Abklingen der Pandemie ihre Produktion und Dienstleistung wieder hochzufahren. - Erhalt der Arbeitsplätze

Jedes Unternehmen, das die Krise überlebt und seine Arbeitnehmer danach wieder vollumfänglich bezahlen kann, ist ein Gewinn für die Volkswirtschaft. Nach dem Überwinden der Krise können viele Arbeitnehmer an ihre gewohnten Arbeitsplätze zurückkehren. - Unterstützung der Arbeitnehmer

Viele Arbeitnehmer erhalten eine zumindest teilweise Kompensation ihres Einkommen-Ausfalls. - Enteignung der Sparer durch Zinsvernichtung

Da sich die Staaten ihre Defizite nicht im freien Kapitalmarkt finanzieren müssen, sondern – wenn auch über Umwege – die EZB als großer Anleihekäufer und damit Defizit-Finanzierer bereitsteht, bleibt das Zinsniveau für Staatsanleihen extrem tief. Dies gilt auch für Staaten, die im freien Kapitalmarkt einen beträchtlichen Zinsaufschlag anbieten müssten. Dies führt weiterhin zu einer systematischen Enteignung von Sparern, die jahrzehntelang Vermögen angespart haben (über Konten, über Versicherungen, über Ansprüche an Pensionskassen, …) und die jetzt erleben müssen, dass der aus diesem Vermögen erwartete Ertrag vollständig entfällt. Dies ist die erste Stufe der systematischen Enteignung von „Geld“-Besitzern. - Enteignung durch Kaufkraftentwertung

Die in der Covid-19-Krise bisher und weiterhin aufgebauten Schulden der Staaten werden auf mittlere und längere Sicht durch eine planmäßige Steigerung der Inflation wieder etwas reduziert. Zunächst die Fed, dann auch die EZB, haben in bemerkenswerter Übereinstimmung ihrer Formulierungen angekündigt, dass sie künftig nicht mehr die „Inflation“ niedrig halten wollen, sondern über einen längeren Zeitraum die „durchschnittliche Inflation“. Da wir mittlerweile einige Jahre mit einer Inflationsrate unter den gewünschten zwei Prozent hinter uns haben, werden die beiden großen Zentralbanken es zulassen, vermutlich sogar gezielt steuern, dass einige Jahre mit einer Inflation über zwei Prozent folgen. Wie lange diese „Durchschnittsbildung“ dauern soll, blieb offen.

Alle Besitzer von Vermögen in „Geld“ (Konten, Anleihen in Depots und Fonds, Lebens- und Rentenversicherungen, Pensionsansprüchen aller Art, …) müssen sich darauf einstellen, dass sie über mittlere und längere Laufzeit eine Inflationsrate von über zwei Prozent hinnehmen müssen. Damit wird nach der Vernichtung der Zinserträge auf die angesparten Geldvermögen auch noch die Kaufkraft dieser Ersparnisse reduziert.

Der von den Staaten gewünschte Effekt daraus ist: wenn die Inflationsrate steigt, erhöht sich das BIP (Bruttoinlandsprodukt, die Leistung einer Volkswirtschaft) optisch, also in Zahlen. Da die Staatsverschuldung meist mit einem Prozentsatz im Verhältnis zum BIP ausgedrückt wird, sinkt die (prozentuale) Staatsverschuldung damit, ohne dass die tatsächlichen Schulden zurückgezahlt werden.

Gewinner sind die Sachwert-Besitzer

Die Gewinner dieser Entwicklung sind wieder einmal die Besitzer von Sachwerten. Darunter verstehen wir Immobilien und Beteiligungen an Unternehmen und weiteren Werten, deren Preis in „Geld“ steigt, wenn der Wert des Geldes abnimmt.

- Der Preis von Immobilien als der klassische Sachwert steigt, wenn die Kaufkraft des Geldes abnimmt. Außerdem liefern Sie auch noch (Miet-) Erträge, die über einen längeren Zeitraum typischerweise steigen, wenn der Wert des Geldes abnimmt.

- Der Preis von Unternehmensbeteiligungen („Aktien“) steigt, wenn der Wert des Geldes abnimmt – und sie werfen – ähnlich wie Immobilien – laufende (Dividenden-) Erträge ab.

In Sachwerte investieren mit großen und mit kleinen Summen

Großinvestoren kaufen Immobilien und Unternehmen als Einzelinvestments direkt. Wir könnten nun in die häufig publizierten Vorwürfe einstimmen, dass die in diesem Beitrag beschriebene Entwicklung wieder einmal die Kluft zwischen „Groß“ und „Klein“, zwischen „Arm“ und „Reich“, vergrößert. Das ist zweifellos richtig. Nur bringt es uns keinen Vorteil, in dieses Lamento einzustimmen.

Einen Vorteil erreichen wir stattdessen, wenn wir überprüfen, wie wir auch mit kleineren Summen, abseits des „Big Money“, in eben diese Sachwerte investieren können. Und dies ist eigentlich ganz einfach:

Statt mit richtig großem Geld gleich ein ganzes Unternehmen zu kaufen, können wir mit kleinen Summen breit gestreut in eine Vielzahl von Unternehmen investieren und damit an deren künftigen Entwicklung teilhaben, über einen der marktüblichen Aktienfonds oder ETFs.

Statt für viele Millionen eine große Immobilie zu kaufen, können wir – auch hier mit kleinen und mit größeren Summen – Anteile an einem „AIF“ (Alternativen Investmentfonds) kaufen, der breit gestreut in eine Vielzahl von Immobilien investiert und diese – sehr bequem für jeden Anleger – komplett bewirtschaftet.

Zinsen bleiben tief – Sparer-Enteignung setzt sich fort

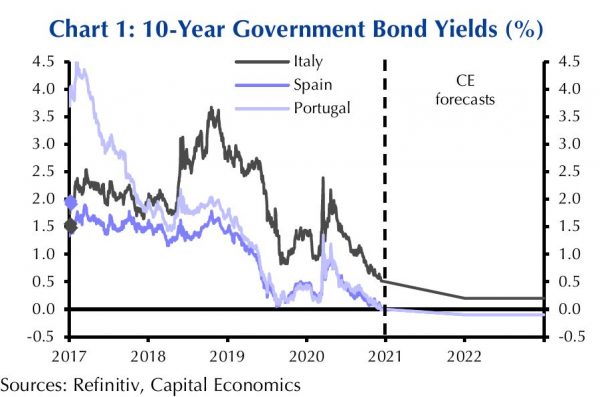

Per 11. Dezember veröffentliche Capital Economics die Vorschau über die voraussichtliche Entwicklung der Zinsen in Italien, Spanien und Portugal: bis Ende 2022 ist keine Zinsanhebung in Sicht. In Spanien sind sogar negative Zinsen zu erwarten. Das heißt: wenn Sie dem spanischen Staat Ihr Geld für 10 Jahre per Anleihekauf anvertrauen, dann müssen Sie noch etwas bezahlen, statt einen Zinsertrag zu erhalten.

Die Grafik über die (Minus) – Zinsen für Anleihen der BRD erspare ich Ihnen an dieser Stelle. Sie vermuten richtig: Auch hier müssen Sie Geld mitbringen, statt Zinserträge zu erhalten.

Ein Prozent Prämie für Kreditaufnahme von der EZB

Haben Sie schon Post von Ihrer Bank über die Einführung eines „Verwahrentgeltes“ erhalten? Kein Wunder, dass Kontengeld bei den Banken nicht mehr erwünscht ist. Die EZB bietet an, den Banken über ein „TLTRO“ (Targeted Long Term Refinancing Operation“, ein gezieltes Programm zur langfristigen Versorgung der Banken mit billigem Geld), Mittel für einen Zinssatz von minus 0,50 % zur Verfügung zu stellen. Wenn das Kreditvolumen der jeweiligen Bank nicht verringert wird, zahlt die EZB eine Prämie für die Inanspruchnahme des „TLTRO“ sogar 1,0 %. Also: warum sollte eine Bank für unsere Einlagen noch Zinsen bezahlen, wenn sie von der EZB eine Prämie für die Inanspruchnahme von Krediten erhält?

Email an Walter Feil senden