Die großen Investmenthäuser sind sich einig, dass die positive wirtschaftliche Entwicklung in Europa von der Krim-Krise nicht entscheidend beeinträchtigt wird.

UniCredit sieht Europa weiterhin im Aufwind

Dr. Andreas Rees, Chefvolkswirt Deutschland der UniCredit, wies in einem Vortrag am 10.3. nachdrücklich darauf hin, dass sich die Konjunktur in nahezu allen Ländern Europas positiv entwickelt.

Der Geschäftsklimaindex in Europa entwickelt sich positiv. Quelle: UniCredit

Neben dem Geschäftsklimaindex weisen auch zahlreiche weitere Faktoren auf eine weiterhin positive Entwicklung der Konjunktur in Europa hin. DB Research führt einige Positionen auf.

- Die Exporte steigen weiterhin und die Lagervorräte werden abgebaut

- Das Verbrauchervertrauen und die Einzelhandelsumsätze steigen

- Das reale BIP (Konjunkturwachstum inflationsbereinigt) steigt

- der Ifo-Index (Gewerbliche Wirtschaft) steigt in allen drei Disziplinen (Erwartungen, Lageeinschätzung, Klima)

- Der Einkaufsmanagerindex steigt sowohl beim verarbeitenden Gewerbe als auch bei den Dienstleistungen

- Die Industrieproduktion nimmt zu

- Die Auftragseingänge im verarbeitenden Gewerbe nehmen zu

- die Produktion der größten Industriebranchen nimmt zu

- Die deutschen Warenexporte nehmen (vor allem in die USA) zu

- Der Leitzins der EZB bleibt noch längere Zeit tief

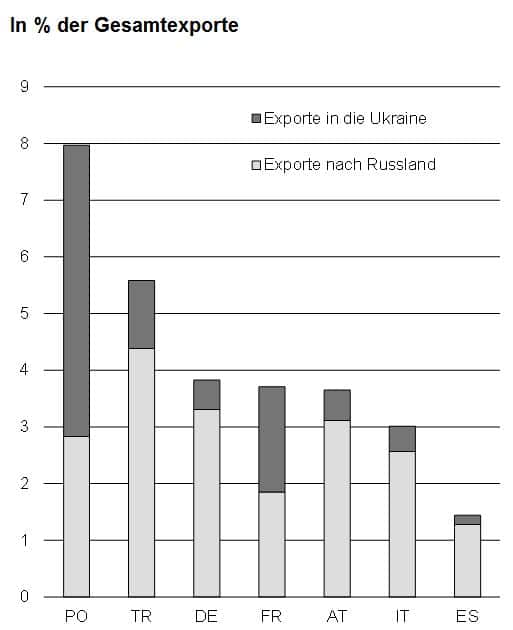

Eine Reduzierung der Exporte nach Russland und in die Ukraine werden nach Auffassung von Dr. Rees nur wenig Spuren hinterlassen, da der Exportanteil der europäischen Länder in diese beiden Gebiete relativ gering ist.

Die Exporte der europäischen Länder in die Ukraine und nach Russland repräsentieren nur einen geringen Anteil des Gesamtexportes. Quelle: UniCredit

Auch in der Abschwächung des BIP-Wachstums in den Schwellenländern sieht die UniCredit keine Gefahr für den Aufschwung in Europa. Mit Ausnahme von China (Exportanteil von Deutschland: ca. 6 %) sind die Ausfuhren in die gefährdeten Schwellenländer (Indonesien, Südafrika, Indien, Brasilien, Türkei) mit unter 1 bis knapp über 2 % sehr gering. Auch die Deutsche Bank betont in ihrem Researchbericht vom 28.2., dass die „Abschwächung in den anfälligsten Schellenländern keine Gefahr für die deutsche Exporterholung“ darstellt.

Deutsche Staatsanleihen stehen vor Kursverlusten

Die UniCredit erwartet bis zum Jahresende eine Erhöhung des Zinsniveaus sowohl bei den Staatsanleihen von Deutschland (Bundesanleihen) als auch in den USA (Treasuries). Deutsche Bank Research sieht die Rendite für 10J Staatsanleihen in der EWU Ende 2014 bei 2,20 % (28.2.: 1,57 %) und in den USA bei 3,25 % (28.2.: 2,63 %). Die UniCredit erwartet noch eine etwas höhere Zinssteigerung mit 2,50 % für 10J Bunds und 3,80 % für 10J Treasuries per Jahresende 2014. Diese Erwartung wurde im Vortrag von Dr. Rees mehrfach mit der Empfehlung untermauert, sich jetzt von dieser Art von Staatsanleihen fernzuhalten. Damit werden in den kommenden Monaten nur geringe Zinserträge erzielt bei gleichzeitig hohem Risiko von Kursverlusten.

Italien:

Neuer Premierminister erhöht das Tempo von Reformen

Italiens neuer Premier Matteo Renzi gab am Donnerstag Abend eine Reihe bedeutsamer Reformen bekannt. Damit erfüllt er die Erwartungen, die in ihn gesetzt wurden, zunächst einmal. Wenn er damit Erfolg hat und die weiteren noch anstehenden Reformen mit dem gleichen Elan angegangen werden, könnte Italien alsbald wieder zu einem konjunkturellen Zugpferd in Europa werden.

Großbritannien:

Verarbeitendes Gewerbe mit gutem Start in 2014

Auch aus Großbritannien kommen positive Nachrichten über einen Anstieg des verarbeitenden Gewerbes und einem stark anziehenden Immobilienmarkt. Die Programme „Funding for Lending“ (Banken erhalten günstige Refinanzierungen, wenn sie die Kreditvergabe an Unternehmen ausweiten) und „Help-to-Buy“ (Immobilienkäufer erhalten 20 % Bürgschaften vom Staat und können damit mit nur 5 % Eigenkapital finanzieren) haben die Konjunktur wie gewünscht angeschoben. Jetzt sprechen viele schon wieder von einer Blase am Immobilienmarkt.

Peripherieländer:

Exporte steigen wieder

Schon seit längerem weisen alle Researchhäuser darauf hin, dass die Exporte der Länder an der europäischen Peripherie, insbesondere in Spanien, wieder stark zunehmen. Spanien erzielte die letzten Monate bereits einen Handelsbilanz-Überschuss. Dies ist auch auf eine Reduzierung der Importe vor dem Hintergrund eines reduzierten Konsums zurückzuführen, jedoch trotzdem ein positives Signal für Gesamt-Europa.

Email an Walter Feil senden