Als im Mai 2013 einige unbedachte Worte des damaligen Chefs der Fed (Amerikanische Notenbank) Befürchtungen auslösten, dass die Leitzinsen in den USA alsbald erhöht werden könnten, löste dies an allen Börsen rings um den Globus regelrechte Schockwellen aus. Die Kurse von Aktien und auch von Anleihen fielen wie ein Stein. Dieser Einbruch glich sich (etwas langsamer) wieder aus, als Ben Bernanke die Interpretation seiner Aussagen abschwächte und die Investoren wieder die Zuversicht gewannen, dass die Politik des billigen Geldes noch einige Zeit fortgesetzt würde.

Derzeit ist die Frage, wann die Fed die Leitzinsen erhöhen würde, erneut ins Zentrum aller Diskussionen gerückt. Viele erwarten eine Leitzinserhöhung zur Jahresmitte 2015, einige schon etwas früher zum März 2015.

Die Börsen von Schwellenländern könnten erneut Kursverluste erleiden

Die schnellen und heftigen Kursverluste, vor allen an den Börsen von Schwellenländern, im Mai 2013 waren auch verursacht durch die hohe Abhängigkeit dieser Länder von ausländischen Finanzierungsmitteln. Leistungsbilanzdefizite und eine großer Anteil von kurzfristig fälligen Auslandsschulden sind Schwachpunkte, die die Volkswirtschaften einiger Schwellenländer auch heute noch anfällig machen, wenn ausländische Investoren weniger Kapital investieren und darüber hinaus sogar Finanzmittel abziehen.

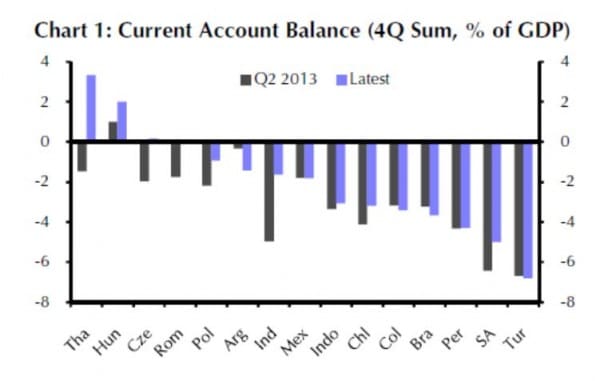

Die Übersicht zeigt, wie sich die Leistungsbilanz verschiedener Schwellenländer seit Mai 2013 verändert hat. Thailand und Ungarn erzielte große Fortschritte, Südafrika hat immer noch hohe Defizite und in der Türkei sind die Defizite seit Mai 2013 sogar noch gestiegen.

Die Leistungsbilanzen von Südafrika und der Türkei sind immer noch hoch negativ. Dies erhöht die Anfälligkeit gegen externe Finanz-Schocks.

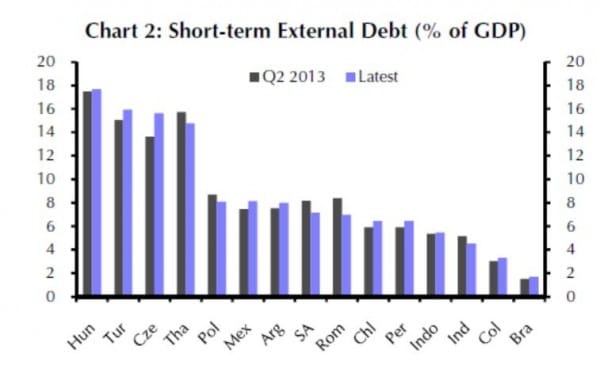

In Ungarn und in der Türkei, aber auch in Tschechien und in Thailand, sind ein hoher Prozentsatz der Auslandsschulden kurzfristig fällig. Dies erhöht die Abhängigkeit von neuem Finanzmittel-Zufluss zur Ablösung der demnächst fälligen Anleihen und erhöht damit die Anfälligkeit, wenn sich Investoren – wie im Mai 2013 erlebt – zurückziehen.

Ein hoher Anteil von kurzfristig fälligen Auslands-Verbindlichkeiten erhöht die Abhängigkeit von ausländischen Investoren, die jeweils kurzfristig neue Finanzierungsmittel bereitstellen

Asiatische Länder durchschnittlich besser aufgestellt

Die meisten Volkswirtschaften in Asien sind gegen solche externen Schocks besser gerüstet. Daraus folgt die Empfehlung, den gewünschten Anteil an EM-Investitionen im Depot derzeit mehr auf die asiatischen Länder zu konzentrieren.

Email an Walter Feil senden