Stellen Sie sich vor, sie wollten ein neues Auto kaufen. Der Verkaufsberater im Autohaus fragt: Welche Art von Auto schwebt Ihnen vor? Und Sie antworten ihm: Ich hätte gern ein Auto, das zu 50 % aus Stahl, zu 30 % aus Kunststoff und zu 20 % aus Gummi besteht.

Das sagen Sie, weil sie wissen:

- Stahl bringt Stabilität – also soll das Auto viel Stahl haben

- Kunststoff ist leicht. Das spart Kraftstoff. Soll also dabei sein.

- Gummi ist verformbar – also soll das Auto auch Gummi haben,

wobei Sie unterstellen, dass der Gummi für die Reifen verwendet wird.

Funktioniert das so? Kaufen wir so ein Auto?

Der Verkäufer wird eher wissen wollen, für welchen Zweck Sie das Fahrzeug brauchen. Und Sie antworten ihm:

- Ich habe eine Firma und muss täglich zwei Tonnen Ware ausliefern.

- Dann habe ich Familie und möchte mit meiner Frau, meinen zwei Kindern und dem Bernhardiner ins Grüne fahren.

- Und ab und zu will ich mal alleine mit meiner Frau in die Berge fahren und die Sonne genießen.

Vermutlich hören Sie den Verkäufer dann sagen: Wir könnten das schon hinbekommen, wenn Sie bereit sind, einige Kompromisse einzugehen. Aber so richtig perfekt wird das niemals werden. Eigentlich bräuchten Sie drei verschiedene Autos:

- Für Ihre zwei Tonnen Ware pro Tag nehmen Sie einen Kleinlastwagen

- Für Ihre Familienreisen inklusive Bernhardiner empfehle ich diese Familienkutsche

- Und für den Ausflug in die Sonne wäre das neue Sportcabrio perfekt.

Wie sinnvoll ist die Anlageberatung nach Vorschrift?

Die Beratung zur Anlage von Vermögenswerten verläuft in unserer von Vorschriften überfrachteten Zeit nicht immer sehr kundenorientiert. Das folgt aus dem Zwang, die „Beratung“ im Rahmen von engen gesetzlich vorgegebenen Schablonen durchzuführen. Wenn dann noch der WpHG-Bogen (Beratungsbogen gemäß dem WertpapierHandelsGesetz) gezückt wird, versinkt das Beratungsgespräch vollkommen in einer für den Anleger fremden Fachsprache, die mit der Lebenswirklichkeit des Kunden nicht mehr viel gemein hat. Am Endes dieses „Beratungs“-Prozesses sind Sie dann analysiert und kategorisiert. Fortan tragen Sie einen Stempel auf der Stirn, die jedem Fachmann sofort signalisiert, welches „Risiko“ Sie tragen können. Ihr Anlageberater darf Ihnen dann nur Fonds anbieten, die zu dieser „Risikoklasse“ passen.

Was für ein Schwachsinn! Ich habe noch nie einen Anleger kennengelernt, der sich von Kopf bis Fuß in eine bestimmte „Risikoklasse“ einsortieren ließe. Wenn ich – nachdem dieser formale Prozess der vorgeschriebenen Risiko-Analyse vollzogen war – abseits der aufgezwungenen Fachsprache mit den Kunden sprach, stellte sich fast immer heraus, dass die Vermögenswerte viel sinnvoller in Teilsummen für unterschiedliche Einsatzzwecke, mit unterschiedlichen Anlagezeiträumen und mit unterschiedlichem Risikobudget aufgeteilt werden sollten.

Vertauschte Rollen

Die Erfinder dieser Beratungsschablone stellen sich vor, dass der Kunde die Vorgaben definieren soll, wie seine Vermögenswerte aufgeteilt werden sollen. Der Kunde soll entscheiden, wie gr0ß der Anteil an Anleihen, an Aktien und an Rohstoffen im Vermögensmix sein soll. Damit wird die Entscheidung, mit welchen Anlagemodulen die Anlageziele des Kunden erreicht werden sollen, vom Berater weg zum Kunden geschoben.

Bild 1: Die traditionelle Denkweise:

Aufteilung der Vermögenswerte in unterschiedliche Assetklassen

Gemäß der traditionellen Denkweise sind die Vermögenswerte in verschiedene Assetklassen aufzuteilen.

Dieses Bild erinnert mich jedoch schon an den eingangs erwähnten Autokauf. Niemand käme auf die Idee, ein Auto „aus 50 % Stahl, 30 % Kunststoff und 20 % Gummi“ auszuwählen. Bei der traditionellen Anlageberatung, deren Inhalte uns heute detailgenau vom Gesetzgeber vorgeschrieben werden, soll das aber so laufen? Warum, bitte sehr, sollen Sie als Anleger entscheiden, aus welchem „Material“ Ihr Depot zusammengebaut wird? Diese Auswahl ist doch die Aufgabe Ihres Beraters! Er sollte wissen, welche Anlageklassen dazu geeignet sind, die von Ihnen erfragten Anlageziele zu erreichen. Er sollte dann auch in der Lage sein, diese Zusammensetzung auch mit Blick auf die erwartete Marktentwicklung anzupassen.

Anlagekunden denken anders

Ich vermute vielmehr, dass Ihre Vorstellungen zur Anlage von Vermögenswerten sich an folgenden Vorgaben orientieren:

- Wenn die Märkte nach oben gehen, wollen Sie dabei sein.

- Wenn das Risiko höher wird, soll das Erreichte abgesichert werden.

- Wenn die Märkte nach unten rauschen, wollen Sie nicht dabei sein.

Von Ihrem Berater erwarten Sie, dass er diese Vorstellungen für Sie umsetzen kann.

Das heißt: die Entscheidung, wie viel Anleihen, wie viel Aktien und wie viel Rohstoffe im Depot sein sollen, hat Ihr Berater zu treffen und nicht Sie. Er sollte in der Lage sein, ein Portfolio zusammenzustellen, das Ihre Anlageziele erfüllt. Und sodann sollte er fortlaufend dafür sorgen, dass Ihr Vermögen – auch bei Turbulenzen an den Märkten – auf dem gewünschten Kurs bleibt.

Geben Sie Ihrem Berater eine Leitlinie

Um eine sinnvolle Zusammenarbeit mit Ihrem Berater zu beginnen, sollten Sie ihm eine Leitlinie geben. Der wichtigste Punkt dabei ist, dass Sie eine klare Vorstellung übermitteln, wann Sie Ihr Anlagekapital wieder für andere Einsatzzwecke verwenden wollen. Ich empfehle, dass Sie zunächst einmal auflisten, für welchen Zweck und wann Sie Kapital aus Ihrem Vermögensstock benötigen.

- Welche Teilsumme aus Ihrem Vermögen soll wieder für eine anderweitige Verwendung zur Verfügung stehen mit einer relativ kurzen Vorlaufzeit von bis zu drei Jahren? Der Begriff „Vorlaufzeit“ bedeutet hier: Zwischen Ihrer Entscheidung, das Kapital zurückzuholen und der tatsächlichen Auflösung der Vermögensanlage dürfen bis zu drei Jahre vergehen. – Ihr Berater sollte dafür sorgen, dass dieser Teil Ihres Vermögens nur sehr geringen Wertschwankungen ausgesetzt wird.

- Welche Teilsumme aus Ihrem Vermögen soll wieder für eine anderweitige Verwendung zur Verfügung stehen mit einer Vorlaufzeit von bis zu fünf Jahren?

- Der darüber hinaus gehende Teil Ihres liquiden Vermögens ist dann für eine lange Anlagezeit gedacht. Damit kann Ihr Berater ganz anders umgehen als mit den Teilsummen, die mit kürzeren Vorlaufzeiten zur Verfügung stehen sollten. Für diesen Teil Ihres Vermögens können Sie Wertschwankungen mit Gelassenheit überstehen. Damit kann Ihr Berater die Chancen des Marktes mit diesem Teil besser nutzen als mit den anderen beiden Teilsummen.

Dann kommt noch eine vierte Teilsumme dazu: Wie viel Kapital muss zur täglichen Verfügung stehen, jederzeit, von heute auf morgen? Hier zählt nicht die Rendite, sondern alleine die sofortige Verfügbarkeit jeden Wertverlust. Diese Reserve gehört auf täglich verfügbare Konten. Von Ihrem Berater erwarten Sie, dass er diese Vorstellungen für Sie umsetzen kann.

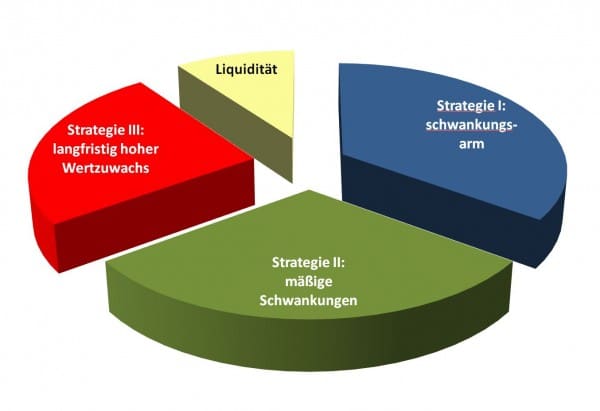

Bild 2: die kundengerechte Denkweise:

Aufteilung der Vermögenswerte gemäß unterschiedlichen Risikobudgets

Die Aufteilung der Vermögenswerte in drei Teilsummen, die jeweils mit unterschiedlichem Risikobudget verwaltet werden, kommt den Vorstellungen der Anleger eher entgegen.

Arbeitsteilige Zusammenarbeit

Auf diesen Vorgaben kann eine echte Arbeitsteilung zwischen Ihnen und Ihrem Berater erfolgen:

- Sie kümmern sich um eine Vorschau, wann und wie viel von Ihren liquiden Vermögensreserven wieder für anderweitige Verwendung benötigt werden. Daran orientiert sich die Höhe des Risikobudgets, also die akzeptable Wertschwankung um eine durchschnittliche Entwicklung.

- Ihr Berater kümmert sich darum, die drei Teilsummen so zu allokieren, dass das jeweilige Risikobudget für jede Teilsumme nicht überschritten wird. Er sollte auch die Freiheit haben, die Investitionsquote stark zu senken und Absicherungen einzubauen.

Mit dieser Aufgabenteilung kommen Sie Ihrem Wunschauto schon deutlich näher. Genauer gesagt sind es ja drei Fahrzeuge:

- Eines für Ihre zwei Tonnen Pakete täglich

- Eines für den Ausflug mit der ganzen Familie

- und eines für die Fahrt in die Sonne alleine mit Ihrer Frau

So steht Ihnen für jeden Einsatzzweck das passende Vehikel zur Verfügung.

Umsetzung dieser Zusammenarbeit mit vermögensverwaltenden Fonds

Die Umsetzung dieser Vermögensaufteilung kann auch über Fonds mit integrierter Vermögensverwaltung erfolgen. In diesen Fonds erfolgt die Anpassung der Zusammensetzung an die immer wieder veränderten Markterwartungen durch Veränderungen der Positionen innerhalb des Fonds. Wenn diese Aufgabe zuverlässig erfüllt wird, erhält der Anleger mit solchen Fonds eine komplette Vermögensverwaltung, jeweils gemäß dem Anlageziel, das für den jeweiligen Fonds definiert ist.

Email an Walter Feil senden