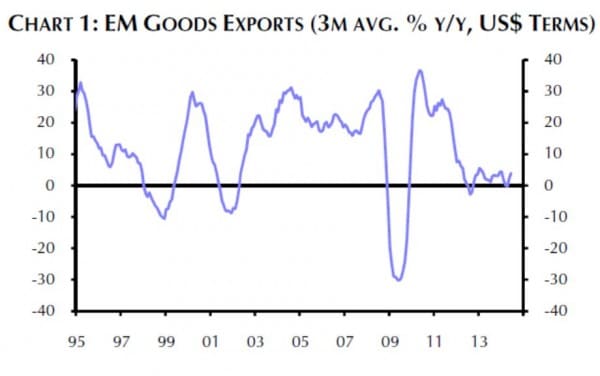

Die Exporte der EM (Emerging Markets) erhöhten sich in von 1995 bis 2011 mit einer durchschnittlichen Wachstumsrate von um die zwanzig Prozent. 1999, 2002 und 2009 gingen die Exporte zurück, jedoch jeweils gefolgt von einer starken Steigerung mit Wachstumsraten bis über dreissig Prozent. Seit 2012 verharren die Export-Wachstumsraten der EM jedoch auf einem deutlich geringeren Niveau.

Export-Wachstum der EM 1995 bis 2014

Wird nun wieder eine Erholung wie in früheren Phasen folgen oder verharrt das Exportwachstum der EM auf einem niedrigeren Niveau?

Die jetzt geringeren Wachstumsraten der EM-Exporte haben tiefgehende Gründe

Vordergründig könnten wir erwarten, dass das Exportwachstum der EM wieder auf frühere Größenordnungen zurückfinden wird, sobald das Wachstum der Industrieländer, namentlich in Europa, wieder zulegt. Dies wäre jedoch ein Trugschluss. Das hohe Exportwachstum der EM in den zurückliegenden Dekaden hat tiefer liegende Ursachen, die sich in dieser Konstellation nicht mehr wiederholen lassen.

- Der Rohstoffboom der letzten Dekade ist zu Ende.

Die Wachstumsimpulse, die die EM durch den extremen Bedarf an Rohstoffen, vor allem von China, erfahren haben, werden sich nicht wiederholen. China stellt seine Volkswirtschaft von investitionsgetriebenem Wachstum auf konsumgestütztes Wachstum um. Damit sinkt der Bedarf an Rohstoffen und wird auch nicht mehr auf die früheren Größenordnungen ansteigen. Der Rückgang des Ölpreises hat darüber hinaus die Einnahmen der ölexportierenden EM aus diesem Bereich fast halbiert. - Die Ära der Handels-Liberalisierungen ist zu Ende.

Die letzten Dekaden haben große Teile von Asien, Osteuropa und Lateinamerika den grenzüberschreitenden Handel liberalisiert. Zollschranken wurden abgebaut, der Bürokratismus reduziert, die Abwicklung über Freihandelszonen vereinfacht. Dies führte zu einem starken Zuwachs des Handels und damit der Exporte. Der Handel wird weiter auf hohem Niveau stattfinden, aber nicht mehr in gleichem Umfang wachsen wie in den Jahren der Handels-Liberalisierung. - Der Aufbau von Produktionsketten ist weitgehend vollzogen. Die Liberalisierung des Handels führte Jahr um Jahr zu einer stärkeren Spezialisierung von Produktionsprozessen. Komplexe Produkte wanderten von einer Produktionsstätte zur nächsten. Einzelteile wurden jeweils dort gefertigt, wo dies am günstigsten möglich war, und sodann zur Endmontage weitergereicht. Dieser Aufbau von Produktionsketten erhöhte den grenzüberschreitenden Warenverkehr und damit die Exportzahlen. Dieser Prozess ist mittlerweile weit vorangeschritten. Ein so starker Zuwachs der Exporte wie in den letzten Dekaden ist hieraus nicht mehr zu erwarten.

Die Exporte der EM werden künftig weiter steigen, jedoch nicht mehr mit den gleichen Wachstumsraten wie früher. Capital Economics erwartet ein Einpendeln der Wachstumsraten für die EM-Exporte bei etwa acht Prozent jährlich.

GDP und Gewinne werden nicht mehr so stark wachsen wie in früheren Dekaden

Die zurückgehenden Wachstumsraten bei den Exporten werden die Emerging Markets in drei Bereichen besonders treffen.

- Das Volumen der Exportleistungen fließt direkt in das GDP (Bruttosozialprodukt) der EM ein.

- Eine schwächer werdender Preiszuwachs wird sich indirekt auf das EM-GDP auswirken, indem die Gewinne und Einkommen mit geringerem Tempo wachsen.

- Ein geringeres Exportwachstum wird auch die Investitionen in Produktionsstätten, Technologie und Verfahrenstechniken abschwächen, was auch die Gewinne aus einer hohen Spezialisierung in den EM beinträchtigen wird.

Höhere Arbeitskosten reduzieren die Wettbewerbsfähigkeit

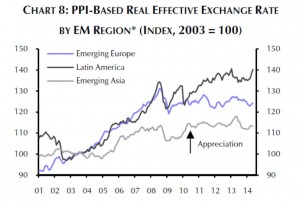

Ein weiterer Grund für künftig geringere Exportzuwächse ist der Rückgang an Wettbewerbsfähigkeit der EM, der vor allem auf die Erhöhung der Arbeitskosten (die einen willkommenen Anstieg der Arbeitnehmereinkommen mit sich bringen) zurückzuführen ist. Die REEF (reale effektive Kaufkraft) stieg in den Ländern Lateinamerikas (linke Grafik, dunkelgraue Linie) am stärksten, was die Wettbewerbsfähigkeit gegenüber anderen Ländern reduziert. In Emerging Europe (blaue Linie) und in Emerging Asia (hellgraue Linie) war der Anstieg der REEF geringer.

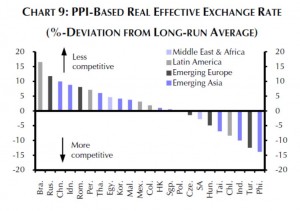

Auf Länderbasis (rechte Grafik) verlor Brasilien am meisten, gefolgt von Russland, China und Indonesien. Die Philippinen dagegen gewannen an Wettbewerbsfähigkeit, gefolgt von der Türkei, Indien und Chile.

[column type=“one-half“]

Real Effective Exchange Rate der Regionen

[/column]

[column type=“one-half“ last=“true“]

REEF verschiedener Länder

[/column]

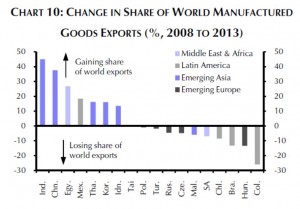

Exporterfolge der EM-Länder hängt auch von deren Angebot an Exportgütern ab

Einige Länder konnten ihren Anteil am Weltexport in den Jahren 2008 bis 2013 deutlich erhöhen, in vorderster Front Indien, gefolgt von China und Ägypten. Andere Länder dagegen verloren, wie zum Beispiel Kolumbien, Ungarn und Brasilien. (links)

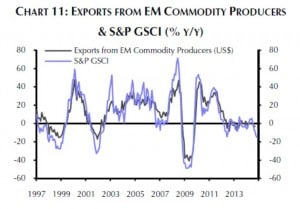

Die Exportleistungen von rohstoffproduzierenden Ländern folgen mit verblüffender Präzision der Entwicklung des S&P GSCI (Goldman Sachs Commodity Index, erstellt von S&P). Gemäß dem Rückgang dieses Index ist für 2014 eine deutliche Reduzierung der Exportleistung in diesem Bereich zu erwarten. (rechts)

[column type=“one-half“]

t

[/column]

[column type=“one-half“ last=“true“]

t

[/column]

Künftig nur noch acht Prozent Wachstum der EM-Exportleistungen

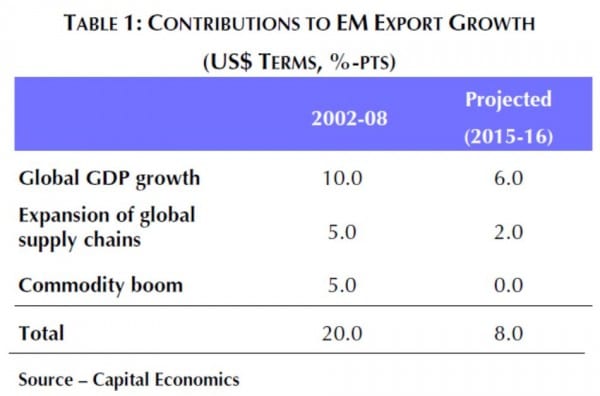

Von 2002 bis 2008 wuchsen die Exportleistungen der EM-Länder durchschnittlich um zwanzig Prozent jährlich. Dieses Wachstum resultierte mit einem Anteil von etwa zehn Prozent aus dem weltweiten GDP-Wachstum, zu fünf Prozent aus einem Ausbau der Produktionsketten und zu fünf Prozent aus dem Rohstoffboom. Für 2015 und 2016 prognostiziert CE bezüglich der EM-Exporte nur noch eine Wachstumsrate von acht Prozent.

Erwartungen bezüglich Exportwachstum der EM für 2015 und 2016

Fazit:

Investitionen in den EM werden künftig nicht mehr von dem gleichen Export-Wachstum wie früher üblich angetrieben. Dies bedeutet, dass die Investitionen sorgfältiger gesetzt werden müssen und auch anfälliger gegen kursbeeinflussende Rückschläge werden. Damit müssen diese Investments mit mehr Aufmerksamkeit als früher üblich verfolgt werden.

Quelle: CE, London

Email an Walter Feil senden