China fährt das Wirtschaftsleben langsam wieder hoch

Anfang Februar schrieb ich im „Ausblick …“ über das erwartete Szenario in Zusammenhang mit dem Covid-19-Virus in China:

- die Ausbreitung der Infektion wird sich in den nächsten Wochen verlangsamen.

- in vielleicht zwei Monaten wird der generelle „Shutdown“ überall dort, wo man das (Rest-) Risiko für vertretbar hält, schrittweise wieder aufgehoben.

- die Regierung wird mit zahlreichen Maßnahmen massive Unterstützung leisten. Dies wird, unterstützt durch den traditionellen Fleiß und Kampfgeist der Bürger in China, den entstandenen Produktionsrückstand aufholen.

Tatsächlich begann China, die wirtschaftlichen Aktivitäten ganz langsam und vorsichtig wieder hochzufahren. Vor diesem Hintergrund sank auch die Besorgnis der Investoren bezüglich der wirtschaftlichen Folgen von Covid-19. Dies zeigte sich an erhöhter Kaufbereitschaft an den Börsen. Vom 1. bis zum 20. Februar legte der Weltaktienindex um etwa 6 % zu. Dementsprechend stieg auch die Bewertung der im Musterportfolio 3 (ein Ideenträger für die Allokation im Rechtsrahmen der steuerbegünstigten Versicherung „Private-Insuring Tarif LVL70“) eingesetzten Positionen um 3,5 % (BlackRock Managed Index Portfolio Growth) bzw. 7 % (iShares S&P 500 Minimum Volatility).

Der Chart zeigt die drei Positionen vom 31.01. bis 20.02.2020

- lila: BlackRock Managed Index Portfolio Growth

- rot: iShares S&P 500 Minimum Volatility

- braun (dünne Linie): Weltaktienindex

Quelle: vwd

Covid-19 in Europa setzt Märkte auf RISK-OFF

Um den 20. Februar wurde jedoch Italien plötzlich zum meistbetroffenen Land außerhalb Asiens, und dies mit rasant steigenden Infektionszahlen. Damit war Covid-19 mitten in Europa angekommen. Die Investoren reagierten erschreckt. Der folgende Chart zeigt die extreme Reaktion der Kurse: innerhalb von fünf Börsentagen gaben die Aktienmärkte den seit Jahresbeginn erzielten Wertzuwachs wieder ab.

Der Chart zeigt die Wertentwicklung der vorher benannten Positionen von Anfang November (hier wurden diese Positionen in das Musterportfolio aufgenommen) bis zum per 28.2. 07:00 Uhr gemäß dem in vwd verfügbaren Datenstand. Ganz offensichtlich haben die Investoren den Schalter auf „RISK-OFF“ (Risiko vermeiden) gestellt.

Quelle: vwd

Investoren fürchten einen Rückgang der Wirtschaftsleistung

Mit der Ausbreitung des Virus mitten in Italien werden auch hier, mitten in Europa, die Vorsichtsmaßnahmen schnell hochgefahren. Investoren haben noch die Bilder aus China vor Augen:

- Ganze Regionen wurden abgeriegelt: Niemand durfte aus- oder einreisen.

- Der Tourismus kam zum Erliegen. Die daraus resultierenden Einnahmen fielen völlig aus, die Kosten aber liefen weiter.

- Fabriken blieben geschlossen. Keine Umsätze, aber weiterlaufende Kosten.

Bei einer weiteren Ausbreitung der Ansteckungen in Europa könnten wir dieses Szenario auch hier erleben. Dies würde zu einer starken Einschränkung auch des Wirtschaftslebens in Europa führen und damit zu sinkenden Gewinnen bei zahlreichen Unternehmen. Investoren mögen keine sinkenden Gewinne und versuchen bei solchen nicht gewünschten Entwicklungen stets, ihre Investments in Aktien zu reduzieren. Die Folge sind sinkende Kurse.

Globalisierung wirkt jetzt schädlich

Die weltweite Vernetzung der Wirtschaft mit dem Ziel, dass jedes (Teil-) Produkt dort produziert wird, wo es am kostengünstigsten hergestellt werden kann, wirkt jetzt schädlich. Ein Auto besteht aus über 10.000 Einzelteilen, die in der modernen, globalisierten Welt von hunderten verschiedener Hersteller zugeliefert werden. Wenn die Fabriken in China stillstehen, mag es noch wenige Wochen dauern, bis die letzten vor der Schließung noch verschifften Container in Deutschland ankommen. Dann fehlen die Teile und das Fließband steht.

Wie weit könnten die Kurse zurückgehen?

Eine seriöse Prognose der weiteren Kursentwicklung ist meiner Auffassung nach nicht möglich. Die Besorgnis der Investoren resultiert nicht aus den schon hundertfach erlebten Entwicklungen, die üblicherweise das Wirtschaftsleben beeinflussen. Die Ursache der Besorgnis ist ein Virus, dessen weitere Ausbreitung mit allen zur Verfügung stehenden Mitteln verhindert werden soll. Am Abend des 26.2. betonte unser Gesundheitsminister Jens Spahn in einem Interview der Nachrichtensendung, dass die Maßnahmen „angemessen“ sein sollten. Am folgenden Morgen hörte ich dann andere Äußerungen, die eine Intensivierung der vorsorglichen Schutzmaßnahmen andeuten.

Urteilen Sie selbst:

- Wenn eine starke Ausbreitung der Ansteckungen z.B. in Mailand bekannt würde: Wie lange würde es dauern, bis auch in Italien eine große Stadt abgeriegelt wird? Wie würde dies die Besorgnis der Investoren beeinflussen?

- Wenn ein Pharmakonzern bekanntgäbe, dass er ein Medikament liefern kann, das den Erkrankten zur alsbaldigen Genesung verhilft: Welche Auswirkungen hätte dies auf die Stimmungslage der Investoren?

Börsenkurse werden von zahlreichen Faktoren beeinflusst. Diese lassen sich im wesentlichen in drei Gruppen zusammenfassen.

- Fundamentale Wirtschaftsdaten

Wie ist der Zustand einer Volkswirtschaft? Steigt die Produktivität? Sind die Unternehmen ausgelastet? Steigt der Konsum? – Diese Art von Daten werden bevorzugt zur langfristigen Prognose herangezogen. - Daten zur Liquiditätsversorgung

Verfügen die Unternehmen über ausreichend Eigenmittel? Stehen den Unternehmen – z.B. zur Steigerung der Produktion – genügend Kreditmöglichkeiten zur Verfügung? – Diese Art von Daten werden vor allem zur mittelfristigen Prognose herangezogen. - Das Momentum

Dieser Begriff ist eher der technischen Analyse der Börsenbewegungen zuzuordnen. Wie hoch ist das Tempo und die Kraft von Kursbewegungen? Wann sind Wendepunkte zu erwarten?

Seit dem 20.2. unterlagen die Börsenkurse einem starken Momentum nach unten. Robert Rethfeld, Herausgeber des täglich erscheinenden Börsendienstes „Der Wellenreiter“, gab am 26.02. ein Interview, das auf ntv veröffentlicht wurde. Er erwartet, (siehe etwa die Mitte des Videos)

- dass die Fed in den nächsten Monaten die Zinsen wieder senkt, von derzeit 1,75 % auf bis zu 1,25 %

- dass die derzeitige „klassische Panik“ sich alsbald wieder legt

- dass in den nächsten Tagen eine Bodenbildung der Kurse folgt

- dass die Wallstreet (soll heißen: die Börsen in den USA) die Richtung vorgibt

Wahrnehmung größer als die Wirklichkeit

Seitdem die ersten Infektionen in Italien bekannt wurden, beherrscht die Diskussion über die möglichen Gefahren des Virus und die Folgen für unsere Wirtschaft sämtliche Medien. Zeitungen, Zeitschriften, Online-News, Nachrichten in Hörfunk und Fernsehen: die erdrückend dominante Berichterstattung, Meinungsäußerung, Prognose-Erstellung wirkt fast wie eine Gehirnwäsche. Das hat – wir alle sind Menschen mit Emotionen und Ängsten – natürlich auch Auswirkungen auf unsere Entscheidungen und Handlungen. Konsequente Hygiene ist ganz sicher zu empfehlen, panikartiges Handeln an den Börsen aber nicht.

Gabor Steingart bringt im Morning Briefing vom 28.02. unter Anderem folgende Information: „32 Fälle des Virus mit dem Namen Covid-19 sind in Deutschland bekannt. Von den 16 Fällen, die vor dem 25. Februar 2020 bekannt waren, sind 15 bereits wieder gesund und aus der Klinik entlassen.“ Weiterhin weist Steingart darauf hin, dass die heftige Wintergrippe 2013 alleine in Deutschland zu über 20.000 Todesfällen führte. Dieser Vergleich mag uns helfen, die derzeitige Entwicklung der Erkrankungen nach einer Infektion mit dem Corid-19-Virus etwas nüchterner zu beurteilen als der mediale Hype vorgibt.

Im Übrigen halte ich die täglichen Informationen und Kommentare von Gabor Steingart sehr nützlich und kurzweilig zu lesen. Hier ist der Link für den kostenfreien Bezug.

BlackRock rechnet mit einem „U“

Im Oktober 2019 hatten wir schon einmal einen Rückgang der Aktienkurse um etwas mehr als 10 %. Seinerzeit wurde der Rückgang ausgelöst von der Besorgnis der Anleger, dass die wirtschaftliche Entwicklung in China (nicht nur, aber auch) durch den sogenannten „Handelskrieg“ behindert werden könnte. Diese Besorgnis ging bald darauf zurück. Die Kurse erholten sich genauso schnell wie sie vorher gesunken waren. Die Börsianer sprechen hier von einer „V“ – förmigen Entwicklung, wie dies auch deutlich im Chart zu erkennen ist. Der Chart zeigt die gleichen Positionen wie in den beiden vorigen Charts, jetzt aber für die letzten zwei Jahre (Datenstand wie in vwd per 28.02.2020, 07:00 Uhr verfügbar)

Quelle: vwd

Den jetzigen Rückgang schätzt BlackRock, wie in einer digitalen Konferenz am Montagnachmittag, 27.02. betont, anders ein. BlackRock rechnet eher mit einem „U“ – förmigen Kursverlauf. Damit meint man, dass die Kurse zunächst einmal zurück gehen könnten und dann eine längere Zeit brauchen, bis sie wieder anziehen. Wie weit die Kurse zurückgehen könnten, vermag aktuell niemand vorherzusagen.

Allerdings rechnet auch niemand damit, dass die Kurse langfristig tief bleiben würden. Irgendwann wird die Ausbreitung des Virus eingedämmt werden. Dann werden die Investoren wieder darüber diskutieren, welche Nachhol-Effekte zu erwarten sind, welche Wirtschaftszweige und welche Regionen am meisten davon profitieren – und mit ihren Kaufaufträgen die Kurse wieder nach oben treiben. Dann vollendet sich das „U“.

Commerzbank rechnet mit einem „V“

Chris-Oliver Schickentanz, Chefanlagestratege der Commerzbank AG, sieht gemeinsam mit Thorsten Rülle, Senior Experte Konjunktur und Notenbankpolitik der CB, eine V-förmige Entwicklung vor uns. „U“ oder „V“: einig sind sich beide Häuser, dass die Kurse nicht ewig gedrückt bleiben werden.

Diese Überlegung führt ganz klar zu der Empfehlung: Suchen Sie in der gegenwärtigen Entwicklung auch die Chance, ohne Hektik, aber konsequent, zu gedrückten Kursen einzukaufen.

Aktieninvestments im Verhältnis zum Gesamtvermögen beurteilen

Dieser Tage fokussieren wir uns, beeinflusst durch die fast minütlich hereinkommenden Nachrichten über die Entwicklungen an den Börsen, natürlich auf die Börsenkurse und deren gegenwärtigen Rückgang. Wir sind geneigt, mehrfach täglich die prozentualen Verluste auszurechnen. Zwei Punkte könnten dazu beitragen, die Gelassenheit zu behalten:

- Wenn wir in den Aktienmärkten investiert sind, sollte dies stets ein Langfrist-Investment sein. Wie ist das Ergebnis dieses Investments, wenn wir – als Beispiel – die letzten Jahre betrachten? – Zwischenzeitliche Bewegungen nach unten gehören dazu. Sie sind nicht auszuschließen.

- Wenn wir ein ganzheitliches Anlagekonzept zusammengestellt haben: Wie sind die Wertveränderungen der Aktieninvestments im Verhältnis zum Gesamtvermögen, das auf mehrere unterschiedliche Assetklassen (Geld, Immobilien, Aktien, …) aufgeteilt ist?

Handlungsmöglichkeiten

Per 28.02. 08:00 notiert der DAX bei 11.830. Am 20.02. kratzte der DAX an 13.800. Dieser Rückgang spiegelt ganz bestimmt nicht den wahren Zustand der Wirtschaft wieder. Er resultiert aus einer Mischung von Besorgnis, Angst und Markttechnik. Andere Börsen gingen ebenfalls zurück, wenn auch nicht überall so stark. (Der Bewegungen im DAX sind stets größer als z.B. im S&P 500).

Ein Anleger hat nun unterschiedliche Handlungsmöglichkeiten

Abbau der Aktienpositionen zu jedem derzeit realisierbaren Preis

Dies könnte die Option sein, wenn ein Anleger der Überzeugung ist, dass das Wirtschaftsleben massiven Schaden nehmen wird und in eine Depression mündet.

Positionen halten und den Kursrückgang aussitzen

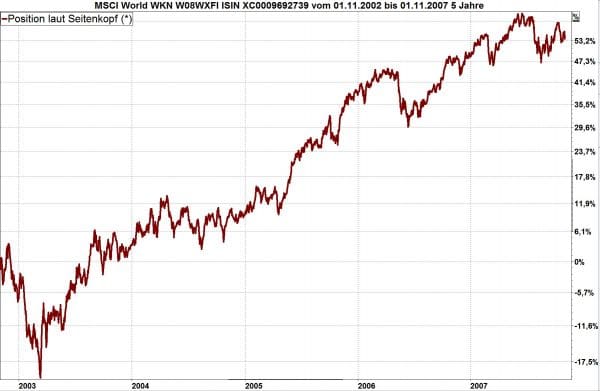

Das könnte die Option sein, wenn ein Anleger der Überzeugung ist, dass die aktuellen Probleme in einigen Monaten überwunden werden. Hier mag ein Blick auf die Erfahrungen im Rahmen der SARS-Pandemie 2002/2003 helfen. Diese begann im November 2002 (siehe Wikipedia zum Nachlesen). Der folgende Chart zeigt die Entwicklung des Weltaktienindex vom 1.11.2002 bis 1.11.2007.

Quelle: vwd

Quelle: vwd

Von Anfang November 2002 bis zum Tiefpunkt ging der Weltaktienindex um etwas mehr als 18 % zurück, wobei der letzte tiefe Dip nur wenige Tage dauerte. Darauf folgte ein zunächst schneller Anstieg der Kurse, der sich sodann – etwas langsamer als in 2003 – über mehrere Jahre fortsetzte.

Positionen zur Hälfte abbauen

Wenn es schwer fällt, eine Entscheidung zu treffen, könnte der hälftige Abbau der Positionen als dritte Option gewählt werden. Damit wird das Risiko, einen weiteren Kursrückgang mitzumachen, auf die Hälfte reduziert.

Wann wieder aufbauen?

Bei Option 1 und 3 muss stets bedacht werden: Ein Abbau der Positionen (vollständig oder nur zur Hälfte) würde per 28.02. in einer Marktsituation erfolgen, in der bereits ein deutlicher Kursrückgang eingetreten ist. Dies würde sich lohnen, wenn …

- tatsächlich ein weiterer bedeutender Kursrückgang folgt

- anschließend der „richtige“ Zeitpunkt zum erneuten Aufbau der Positionen gefunden wird. Der „richtige“ Zeitpunkt bedeutet: zu einem niedrigeren Kurs als der vorhergehende Abbau. Diesen Zeitpunkt zu treffen ist äußerst schwer und gelingt nur selten.

Email an Walter Feil senden