Seit Ende Oktober erzielten die in USD ausgegebenen Anleihen der Emerging Markets Unternehmen einen deutlich schlechteren Wertzuwachs als die mit vergleichbarem Rating versehenen USD-Unternehmensanleihen. Der wesentliche Grund hierfür waren wachsende Risikoaufschläge. Bei den Investoren wuchs die Besorgnis, dass die stark gestiegene Verschuldung der Unternehmen in den Emerging Markets diese anfälliger gegen einen starken USD werden lassen.

Capital Economics erwartet allerdings keine weitere Verschärfung der Risikoaufschläge. Die Bewertung dieser Anleihen ist bereits ziemlich gering, was das weitere Risiko verringert. Der Risikoaufschlag von USD-Anleihen der Emerging Markets mit einem Rating von BBB2 (als Beispiel) ist um 200 Basispunkte größer als der Risikoaufschlag von Anleihen von US-Unternehmen mit gleichem Rating.

Im Folgenden wollen wir einige Investmentmöglichkeiten in Anleihen der Emerging Markets näher beleuchten.

Leitzinsen werden in einigen Ländern steigen

In Südafrika, Mexiko, Russland, Korea und einigen weiteren Ländern (siehe Grafik, von rechts nach links) werden die Leitzinsen bis Ende 2015 vermutlich angehoben und damit die Geldpolitik verschärft. Andere Länder wie Indien, Indonesien, Chile und Peru können aufgrund der gesunkenen Inflationsrate die Leitzinsen senken.

Wahrscheinliche Veränderung der Leitzinsen in einigen Staaten der Emerging Markets

Eine Lockerung der Geldpolitik wie in Indien wirkt allgemein als Wachstumsbeschleuniger für die entsprechende Volkswirtschaft, wogegen eine Verschärfung der Geldpolitik als Wachstumsbremse wirkt.

Zwischenfazit:

Die Aktienkurse der Börsen von Indien und Indonesien werden von der Entwicklung der Leitzinsen unterstützt.

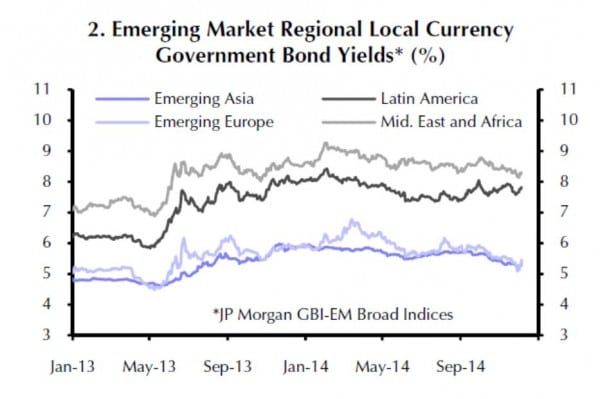

Anleihen in lokalen Währungen locken mit hohen Zinserträgen …

Die Anleihen in lokalen Währungen (das sind stets Regierungsanleihen der entsprechenden Länder) bieten im Mittleren Osten und Afrika bis über acht Prozent Zinserträge (siehe hellgraue Linie). Auch Lateinamerika (schwarze Linie) lockt mit fast acht Prozent Zinsertrag, wogegen die Staatsanleihen der asiatischen Länder (dunkelblau) bei nur mit etwa fünf Prozent verzinst werden.

Zinsentwicklung der Anleihen in Lokalen Währungen

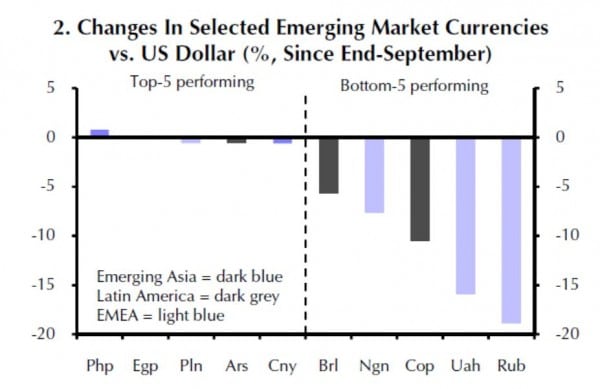

… können aber zu heftigen Währungsverlusten führen

Für den in USD (oder Euro) denkenden Anleger können jedoch Abwertungen der EM-Fremdwährung zu heftigen Verlusten führen. Der Rubel (als Beispiel) verlor seit Ende September ca. zwanzig Prozent, der brasilianische Real über fünf Prozent.

Währungsveränderungen zwischen EM-Währungen und USD seit Ende September

Umgekehrt führt die Aufwertung einer Fremdwährung gegen die Heimatwährung des Anlegers (zum Beispiel USD oder Euro) zu einem zusätzlichen Wertzuwachs seines Bond-Investments. So führte der enge Gleichlauf der chinesischen Währung zum USD in diesem Jahr für den in Euro denkenden Anleger zu einem Extra-Gewinn bei chinesischen Bonds.

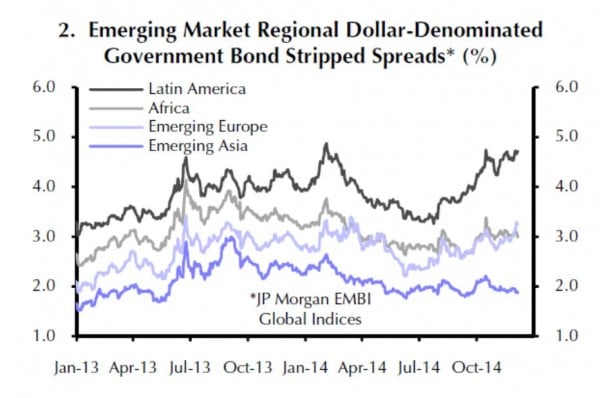

Risikoaufschläge steigen in Lateinamerika und fallen in Asien

Der Spread (= Zinsaufschlag der jeweiligen Anleihe gegenüber einer Anleihe bester Bonität) stieg bei den USD-Anleihen aus einigen Ländern Lateinamerikas (schwarz) die letzten Monate stark an. Die Spreads der Anleihen von asiatischen Ländern (dunkelblau) dagegen gingen zurück. Fallende Spreads führen in der Regel zu Kursgewinnen, steigende Spreads dagegen zu Kursverlusten der jeweiligen Anleihen.

Risikoaufschläge von USD-Anleihen in den Regionen der EM

USD-Anleihen der Emerging Markets bieten Zinsaufschläge

Die USD-Anleihen diverser Staaten der Emerging Markets bieten gegenüber den Anleihen von US-Unternehmen bei vergleichbarem Rating einen deutlichen Zinsaufschlag. Allerdings gingen in beiden Märkten die Spreads in den letzten Monaten nach oben, was – in beiden Märkten – aus diesem Teil der Gesamtbetrachtung zu Kursverlusten führte.

Risikoaufschläge von USD-Anleihen der EM und US-Unternehmensanleihen im Vergleich

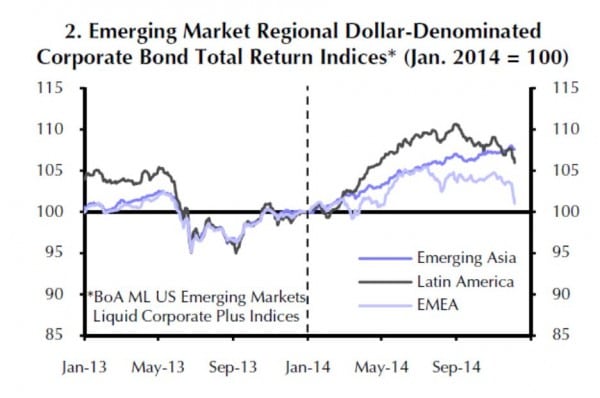

Die Gesamterträge der EM-Bonds entwickeln sich unterschiedlich

In den Total Return Index fließen beide ertragsbestimmenden Bestandteile ein:

- Der absolute Zinsertrag inklusive Risikoaufschlag (Spread) gegenüber Anleihen bester Bonität

- Die Kursveränderung, die aus einer Veränderung des Zinsniveaus resultiert

Die Grafik zeigt die Unterschiedliche Entwicklung der drei Regionen Asien (dunkelblau), EMEA (= EM in Europa, Middle East und Afrika, hellblau) und Lateinamerika (schwarz). Dieses Ergebnis ist für den in Euro denkenden Anleger noch um die Wechselkursveränderung Euro-USD zu ergänzen.

Gesamtertrag von Anleihen der EM im Vergleich

Fazit für die Bonds der Emerging Markets:

Die letzten Monate lohnten sich die Bond-Investments vor allem in den asiatischen Ländern. Sowohl die in USD als auch die in den Regionalwährungen ausgegebenen Anleihen einiger asiatischer Staaten erzielten einen guten Ertrag. Diese Entwicklung könnte sich noch einige Zeit fortsetzen.

Aus den gedrückten Kursen der Anleihen in Lateinamerika und EMEA könnten sich neue Chancen ergeben. Diese zum richtigen Zeitpunkt einzufangen erscheint mir per heute noch recht unsicher. … wir bleiben dran.

Alle Grafiken: CE, London

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026