Anfang 2012 begann in den Industrieländern (Developed Markets = DM) ein Anstieg der Aktienbewertungen, der sich fast linear bis Mitte 2014 fortsetzte.

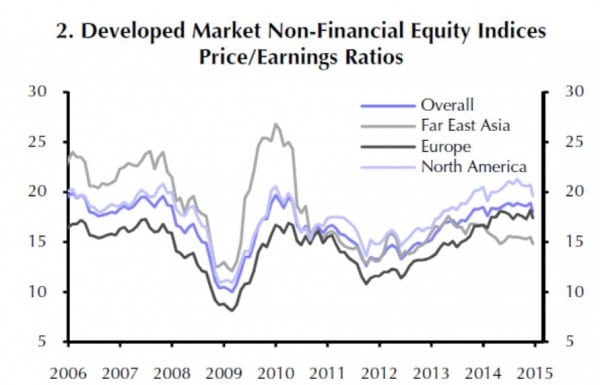

Bewertungen der Aktienmärkte per Mitte Dezember rückläufig

In jüngster Zeit gingen die Bewertungen – jeweils ausgedrückt als Verhältnis des Preise zum erwarteten Gewinn der nächsten zwölf Monate – wieder etwas zurück. In Nordamerika (hellblau) liegen wir jetzt wieder etwas unter KGV (Kurs-Gewinn-Verhältnis) 20, in Europa (dunkelgrau) unter 18 und in Asien (dunkelblau) unter 15.

Bewertung der DM-Aktienmärkte per Dezember 2014

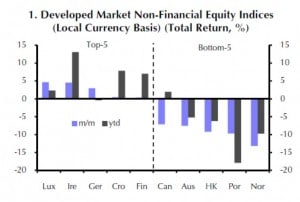

Besonders stark verloren die ölproduzierenden Länder Canada und Norwegen. Dies ist auf den deutlichen Kursrückgang der ölproduzierenden Unternehmen zurückzuführen, die einen hohen Anteil im Index repräsentieren. Auch der Index in Portugal ging zurück, dies allerdings aus anderen Gründen. (links)

Vergleicht man die Entwicklung der Aktienbewertungen in den USA, Großbritannien und der Eurozone, fällt ein seit 2010 fortlaufend größer werdender Bewertungsunterschied auf. Die Aktienmärkte in Großbritannien und Europa (Industrieländer) sind deutlich geringer bewertet als der US-Markt. (rechts)

[column type=“one-half“]

Veränderungen Aktienkurse Einzelländer

[/column]

[column type=“one-half“ last=“true“]

KGV US, UK und Eurozone 1987 bis 2014

[/column]

Zinsen für deutsche Anleihen jetzt unter einem halben Prozent

Die Zinsen der im JP Morgan GBI Local Currency Index (Index der Anleihen in lokaler Währung mit Restlaufzeiten von sieben bis zehn Jahren) zusammengefassten Anleihen fallen und fallen: Japanische Anleihen (dunkelgrau) rentieren jetzt nur noch mit 0,22 Prozent, deutsche Anleihen (dunkelblau) mit 0,43 Prozent (Stand 18.12.2014). Anleihen der USA und von Großbrittannien rentieren mit 1,97 und 1,62 Prozent. Dies führte bisher zu guten Kursgewinnen im Bestand früher ausgegebener Anleihen.

Zinssatz bis zur Fälligkeit für Anleihen aus US, UK, Deutschland und Japan

Fazit:

Die extrem gedrückten Bewertungen der Aktien von ölproduzierenden Unternehmen könnten eine Übertreibung nach unten darstellen. Daraus resultieren stets Chancen auf eine Kurserholung. Auch die Bewertungsunterschiede bei der Bewertung von Aktien aus US, UK und Europa (Industrieländer) verdienen Aufmerksamkeit. Bei Anleihen ist jetzt hohe Wachsamkeit geboten. Bei einem Zinssatz von unter einem halben Prozentpunkt ist die Chance auf weitere Zinssenkungen sehr eingeschränkt, das Risiko von Zinserhöhungen und damit Kursverlusten im Bestand hoch. Stärkere Zinserhöhungen und damit Kursverluste erwarte ich allerdings in den USA.

Email an Walter Feil senden