Setzt sich die positive Entwicklung fort?

Anfang Januar lasen Sie in diesem Ausblick: „Seit Anfang Oktober 2019 überwiegen die positiven Aussichten für die Börsen: Die Notenbanken haben erneut begonnen, sehr viel Liquidität in die Märkte zu schieben …, an den Fronten des sogenannten Handelskriegs zwischen den USA und China wurde die Friedenspfeife entzündet, das Chaos um den Brexit scheint beendet. Und die Weltwirtschaft taucht nicht in eine Rezession ab, wie einige mit ihren Büchern und Vorträgen extrem gut verdienende Crash-Gurus mal wieder prophezeien. Auch geht die Weltwirtschaftsleistung nicht zurück. Die Weltwirtschaft schrumpft nicht. Sie wächst langsamer als in den Vorjahren, aber sie wächst weiter.“

Diese Einschätzung wurde von der tatsächlichen Entwicklung bis Mitte Januar 2020 bestätigt. Die Stimmung war so gut, dass der Anstieg der Aktienkurse sogar noch eine Beschleunigung erlebte, mit plus zwei Prozent im Weltaktienindex in nur zwei Tagen.

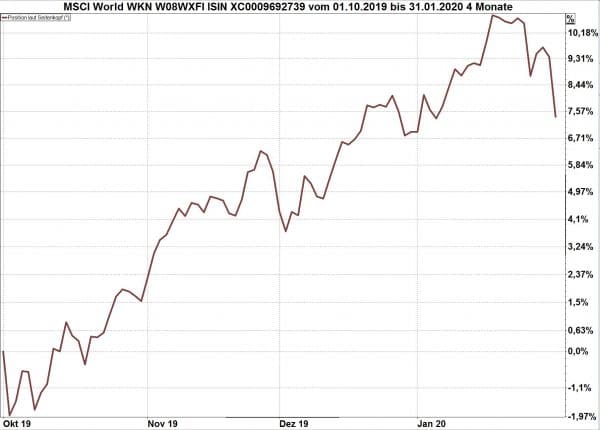

Dann breitete sich Besorgnis aus, ausgelöst von einem Ereignis, das vorher niemand auf dem Radar hatte: Der Ausbruch einer Viruserkrankung in Wuhan, einer 10-Millionen-Stadt in der Provinz Hubei in der Volksrepublik China. Die Grafik zeigt deutlich, wie der Weltaktienindex vom 17. bis zum 31. Januar 2020, in nur 11 Börsentagen, den größten Teil des dreiprozentigen Anstiegs seit Jahresbeginn wieder abgab.

Quelle: vwd

Der Rückgang der Aktienkurse wird sich wahrscheinlich noch etwas fortsetzen. Unsere Medien wecken täglich Erinnerungen an die Lungenkrankheit SARS, die im Jahr 2003 – ebenfalls in China – ausbrach. Seinerzeit wurden um die 8.000 Menschen infiziert. Fast 800 Menschen verloren durch die Infektion ihr Leben.

Welche Folgen könnte der Ausbruch für die Weltwirtschaft haben?

Der neuartige Coronavirus ist ansteckender, aber weniger gefährlich als SARS, wie die NZZ (Neue Zürcher Zeitung) heute (1.2.2020) kommentiert. SARS führte 2003 in 10 % aller Ansteckungen zum Tod, der neue Coronavirus bei 2 bis 3 %. Die von den chinesischen Behörden veröffentlichen Zahlen der Erkrankungen zeigt eine Steigerungsrate von 53 % täglich. Wir sollten uns deswegen darauf einstellen, dass die Anzahl der Erkrankten dramatisch ansteigen wird.

- ca. 10.000 per 30.01.2020

- ca. 15.000 per 31.01.2020

- ca. 22.000 per 01.02.2020

- ca. 33.000 per 02.02.2020

- ca. 50.000 per 03.02.2020

Seit 27.1. ging die Steigerungsrate der Ansteckungen und auch der Todesfälle etwas zurück. Dies weckt Hoffnungen auf eine Verlangsamung der Ausbreitung der Infektionen.

In China waren per 29.1.2020 81.00 Menschen unter Quarantäne gestellt. Eine Region mit über 50 Millionen Einwohnern ist verkehrstechnisch von der Umwelt nahezu abgeschlossen. Parallel zur steigenden Zahl der Infizierten wird das Wirtschaftsleben in und um Wuhan, darüber in hinaus in ganz China und auch über die Grenzen Chinas hinaus stark eingeschränkt.

Hotels, Restaurants, Kaffeeketten, Kinos, Fluggesellschaften und unzählige weitere Unternehmen sind von Einnahmeausfällen betroffen. Wuhan ist ein Zentrum der chinesischen Automobil- und Zulieferindustrie. Geschätzt 6 % der weltweit hergestellten Autos werden in Wuhan produziert.

Als 2003 der SARS-Virus ausbrach, sank das Bruttoinlandsprodukt in China um zwei Prozentpunkte. Als die Epidemie abflachte, sprang die Wirtschaft jedoch sofort wieder an und holte den Rückstand auf.

Das von mir erwartete Szenario ist:

- die Ausbreitung der Infektion wird sich in den nächsten Wochen verlangsamen.

- in vielleicht zwei Monaten wird der generelle „Shutdown“ überall dort, wo man das (Rest-) Risiko für vertretbar hält, schrittweise wieder aufgehoben.

- die Regierung wird mit zahlreichen Maßnahmen massive Unterstützung leisten. Dies wird, unterstützt durch den traditionellen Fleiß und Kampfgeist der Bürger in China, den entstandenen Produktionsrückstand aufholen.

Die Wirtschaft in China und darüber hinaus die gesamte Weltwirtschaft wird den durch den Virus ausgelösten Einbruch bis zum Jahresende 2020 kompensiert haben.

Was bedeutet dies für die Allokation von Investitionen?

Wir sollten uns zunächst darüber klar werden, dass die Aktienmärkte in den letzten Wochen überdurchschnittlich stark gestiegen sind. Ein Rücksetzer war überfällig. Der Ausbruch des Virus in China ist meiner Ansicht nach eher ein Auslöser des überfälligen Rücksetzers, nicht die wesentliche Ursache.

Wir könnten nun versuchen, die Aktienmärkte schnell zu verlassen. Damit könnte man einen weiteren Rückgang der Kurse im Depot vermeiden. Allerdings stellt sich damit die Frage: Wann ist danach der richtige Zeitpunkt für den Wiedereinstieg?

Für eine kurz- und mittelfristige Allokation ist eine hohe Aktienquote ohnehin keine Empfehlung. Ich nehme an, dass für diese beiden Teilsummen der gesamten Vermögensanlage schon längst eine Allokation mit nur geringen bzw. mäßigen Schwankungen gewählt wurde. Für eine langfristige Allokation (10 Jahre und länger …) halte ich es nicht für sinnvoll, jetzt, nach einem teilweise schon absolvierten Rückgang der Kurse, aus dem Aktienmarkt auszusteigen. Wenn, wie erwartet, die Gefahr des Coronavirus in überschaubarer Zeit eingedämmt werden kann, wird die Weltwirtschaft nicht aus den Angeln fallen.

Vielleicht sind Sie auch den schon länger ausgesprochen Empfehlungen gefolgt, Ihr Vermögen auf dem Depot oder im Rahmen einer fondsgebundenen Versicherung „robuster“ aufzustellen. Dies soll heißen, dass Positionen gewählt werden, die unterdurchschnittliche Schwankungsbreiten aufweisen. Sie sind zwar in Aktien investiert, jedoch in sogenannten „Qualitätsaktien“. Das sind Positionen, die seit vielen Jahren zuverlässig Dividenden ausschütten, die fortlaufend Gewinnsteigerungen erreichen, die ein gut abgeschottetes Geschäftsmodell haben und die deswegen einen stabileren Verlauf aufweisen als Positionen in spekulativen Märkten.

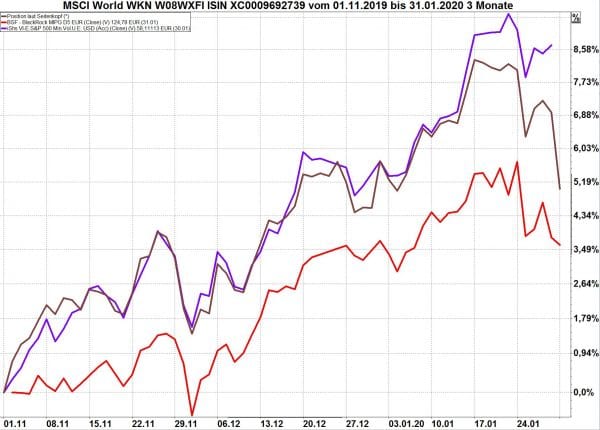

Die Grafik zeigt, wie sich – als Beispiel – die Allokation im Musterportfolio, das als Ideenträger für die Aufteilung eines Versicherungsvermögens in LVL70 aufgelegt wurde, entwickelt hat. Seit 1.11.2019 besteht dieses Musterportfolio aus zwei Positionen.

- braun: Weltindex, nur zum Vergleich

- rot: BlackRock Managed Index Portfolio Growth

- Lila: iShares ETF auf den S&P 500 Minimum Volatility

Quelle: vwd

Quelle: vwd

Deutlich erkennbar ist der stabilere („robustere“) Verlauf der Wertentwicklung der Position, die eine „Minimum Volatility“ – Entwicklung anstrebt. (lila) Mit 8,6 % hat diese Position seit 1.11.2019 den größten Teil der positiven Entwicklung mitgenommen, ist in der Angstphase seit 17.1.2020 jedoch nicht so stark zurückgegangen.

Für den Langfrist-Investor empfehle ich deswegen, den gegenwärtigen Rückgang auszusitzen in Erwartung einer Rückkehr der Aktienmärkte auf einen positiven Pfad irgendwann in den nächsten drei Monaten.

Das wirtschaftliche und geldpolitische Umfeld per Februar 2020

Am 27. und 28. Januar nahmen meine Team-Partner Carina von Oosten und Tim Fordan mit mir am jährlichen Fondskongress mit einem Angebot von über 200 Vorträgen teil. Die von uns besuchten Vorträge unterstrichen folgendes Weltbild:

- Es steht sehr viel Liquidität zur Verfügung

Die Notenbanken in den USA, in Europa und auch in anderen Staaten pumpen weiterhin Monat für Monat Geld in den Kreislauf: die Fed 60 Milliarden USD, (zunächst bis Februar, dann wird man weiter sehen), die EZB 20 Milliarden Euro, ohne Zeitbegrenzung. - Im Wahljahr 2020 wird es keine monetäre Bremsung geben

Die Fed wird in einem Wahljahr traditionell keine Maßnahmen beginnen, die die wirtschaftliche Entwicklung bremsen. Im Gegenteil: jedes Signal einer sich entwickelnden Konjunkturschwäche wird die Fed sofort veranlassen, stärker zu unterstützen. - Fortsetzung der Amtsführung von Donald Trump

Friedrich Merz führte in seinem Vortrag aus, dass der gegenwärtige US-Präsident seit langem der erste Präsident ist, der nach der Wahl genau das umsetzt, was er vor der Wahl versprochen hat. Mit seinen „Amerika first“ – Maßnahmen treibt er die US-Wirtschaft an, was die Aktienkurse stützt. Merz erwartet, dass Trump die Wahl im November 2020 gewinnt und damit weitere vier Jahre die US-Politik beeinflussen wird. Das Impeachment-Verfahren ist mit der Ablehnung weiterer Zeugenanhörungen seit dieser Nacht wohl gescheitert. - Aktienrückkäufe stützen die Kurse auch weiterhin

Die gigantischen Summen, die für den Rückkauf von Aktien eingesetzt werden, stützen die Aktienkurse auch weiterhin. - Stimuli in China werden Auswirkungen die negativen Folgen des Viren-Ausbruchs abmildern

Die Geldpolitik in China wird die Wirtschaft massiv unterstützen, auch unter Inkaufnahme zusätzlicher Schulden. Das Politbüro braucht Erfolge auf dem Weg, den Bürgern „ein besseres Leben“ zu ermöglichen und wird alles tun, um seine Existenzberechtigung nachzuweisen. Arbeitslosigkeit und Einkommensverlust wäre die falsche Richtung. Die Wirtschaft muss wie angekündigt um ca. 6 % wachsen. Diese Ziffer werden wir am Jahresende 2020 auch sehen, wenn vielleicht auch nur in den Statistiken, die von China selbst veröffentlicht werden. - Handelsbeschränkungen gegenwärtig aus den Schlagzeilen

Mit Abschluss des „Phase-1-Deals“ ist das Reizthema von Zöllen und Gegenzöllen aus den Schlagzeilen verschwunden. Das Thema wird wieder aufkommen, jedoch erst nach der US-Wahl im November. - Brexit-Besorgnisse jetzt auf „hold“

Seit heute Nacht 00:00 Uhr ist GB kein Mitglied der EU mehr. Aber bis zum Ablauf der vereinbarten Übergangsphase bis zum Jahresende ändert sich überhaupt nichts. Es wird sich zeigen, wie weit die Verhandlungsführer kommen, um an den tausend Baustellen, die nun neu gerichtet werden müssen, einen für beide Seiten akzeptablen Deal zu erreichen. - Maßnahmen zur Verbesserung des Klimas könnten Konjunktur zusätzlich stimulieren

Weltweit, insbesondere aber in Europa, werden zusätzliche Finanzmittel bereitgestellt, um Maßnahmen zum Schutz des Klimas zu finanzieren. Dies könnte eine zusätzliche Stütze der Konjunktur und damit auch für die Aktienmärkte bedeuten.

Insgesamt lassen diese Einschätzungen ein positives Börsenjahr 2020 erwarten, mit einer aktuell laufenden Bereinigung, die grundsätzlich fällig war und durch den Ausbruch des Corona-Virus ausgelöst wurde. Wenn die Ausbreitung des Virus in den nächsten Wochen unter Kontrolle gebracht werden kann, wird 2020 vermutlich ein weiteres positives Börsenjahr werden. Dr. Jens Ehrhard, als Beispiel aus der Gruppe der sehr erfahrenen „alten Hasen“, schätzt die Wahrscheinlichkeit, dass die US-Börsen in 2020 noch einmal anziehen, mit 75 % ein. Die Entwicklung der Kurse wird allerdings weiterhin volatil, (mit immer wiederkehrenden Schwankungen) verlaufen. Das Gesamtergebnis wird vermutlich nicht so hoch ausfallen wie 2019, aber positiv.

Risiko Anleihemärkte

Ich sehe allerdings mit wachsender Besorgnis, welche gigantischen Summen in die sogenannten „HighYield“ – Anleihemärkte einfließen. Sie erinnern sich vielleicht an den Vortrag auf den „Seminaren auf der Burg“, in dem ich über das massive Problem des fehlenden Zinsertrages bei Anleihen mit Investmentgrade (das sind Anleihen von Schuldnern sehr guter Bonität) sprach. Anleger, die nicht vom Anleihemarkt lassen möchten, weichen deswegen auf Anleihen von Schuldnern minderer Bonität aus. Sie übersehen dabei, dass diese Anleihen nicht einen höheren Zinsertrag, sondern einen genauso niedrigen Zinsertrag wie die Anleihen mit Investmentgrade plus eine Prämie für das Eingehen eines höheren Ausfallrisikos bieten.

Diese Anleger erwarten, dass diese Anleihen bei einem Rückgang der Konjunktur mehr Sicherheit bieten als die Aktienmärkte, bei positivem Verlauf aber fast soviel Ertrag wie Aktien. Ich halte dies für einen Irrtum mit fatalen Konsequenzen: Wenn die Konjunktur einbricht und schwache Aktien deutlich an Wert verlieren, dann wird auch die Ausfallquote dieser „HighYield“ – Anleihen nach oben schnellen. Dann wollen alle, die in diesem Markt investiert sind, gleichzeitig aus dem Notausgang raus.

Wie das endet, kann sich jeder vorstellen: Die Kurse fallen und fallen, … auch weil kaum mehr Käufer am Markt sind, die diese Anleihen aufnehmen könnten. Früher waren dies Banken, die sich im Kursrückgang billig eindeckten und später, nach einer Erholung der Kurse, mit gutem Gewinn verkauften. Diese Gruppe fällt weitgehend aus, weil die Regulierungen (die mittlerweile verschärften Vorschriften über Eigenkapitalquoten und vieles mehr) keinen Raum mehr für derartige Ankauf-Aktionen lassen.

Die bessere Alternative sind AIFs

Die Alternative zur Abrundung des Aktienportfolios sind heute nicht mehr Anleihen, sondern AIFs. AIF: das bedeutet „Alternativer Investmentfonds“. Diese Fonds investieren z.B. in Infrastruktur (Mautstraßen wie deutsche Autobahnen, Telekommunikation, Flughäfen, Wasserstraßen, also in Investments, die einen stabilen Strom von Einnahmen generieren) und in Immobilien, die stabile, sichere Mieteinnahmen auf einen langen Zeitraum erwarten lassen.

Wie in den Vormonaten:

Wir können den Markt nicht genau timen

Wie in den Vormonaten wiederhole ich die grundsätzliche Empfehlung: Wir wissen nicht genau, ob und wann die Kurse von Aktien und Anleihen die Richtung drehen. Alle bekannten Probleme und Hemmnisse der wirtschaftlichen Entwicklung sind in den Kursen eingepreist. Überraschungen können die Aktienkurse in beide Richtungen in Bewegung setzen. Deswegen wiederhole ich den Hinweis, dass jeder Anleger seine Allokation gemäß seinem eigenen Temperament, vor allem jedoch mit Blick auf die noch verbleibende (Rest-) Anlagedauer, zusammenstellen muss.

Unverändert:

Drei Möglichkeiten der Allokation für die kommenden Wochen

An meinen Empfehlungen, die eigene Allokation auf diese Verhältnisse einzustellen, hat sich nichts geändert. Ich verweise deswegen auf den Beitrag vom Juli, der die drei Alternativen nennt und näher erläutert:

Alternative 1:

Schwankungen in Kauf nehmen in Erwartung einer langfristig positiven Entwicklung

Alternative 2:

Das Erreichte sicherstellen und für eine gewisse Zeit alle Schwankungen ausschließen

Alternative 3:

Einen Kompromiss wählen und mit einen verringerten Betrag investiert bleiben

Hier der Link mit zusätzlichen Erläuterungen der drei Alternativen. (zum Ende des Beitrags scrollen)

Email an Walter Feil senden