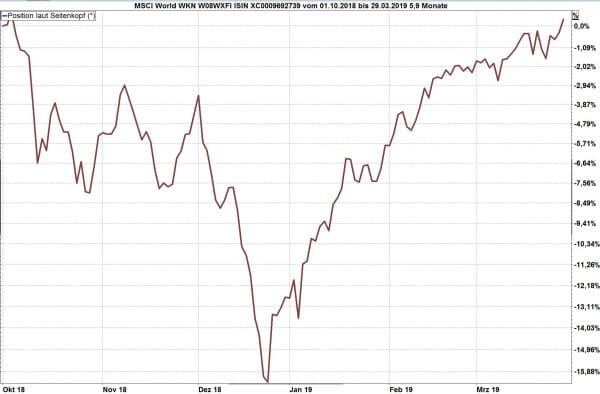

Im März setzten die Aktienmärkte ihre positive Entwicklung fort. Der starke Rückgang der Aktienkurse im vierten Quartal 2018 ist damit vollständig ausgebügelt. Die Grafik über den Verlauf des Weltaktienindex (inklusive Dividenden, nach Steuern, bewertet in Euro) zeigt die Bewegung: von Anfang Oktober bis 24. Dezember 2018 abwärts, sodann bis Ende März 2019 in gleichem Umfang aufwärts.

Grafik: vwd

Grafik: vwd

Einmal runter (ca. 16 % vom vorigen Hoch Anfang Oktober), dann wieder rauf. Sechs Monate nach Beginn des Rückgangs ist der vorige Stand wieder erreicht. Diese Bewegung zeigt einmal mehr, wie schwer es ist, die kurzfristige Entwicklung der Kurse vorherzusehen und den Markt zu „timen“. Wer hätte schon den „richtigen“ Zeitpunkt für den Ausstieg und dann wieder den „richtigen“ Zeitpunkt für den Wiedereinstieg getroffen? Hier hilft nur, den Blick auf die mittel- und langfristigen Entwicklungen zu richten und auf dieser Grundlage die Investitionsentscheidung zu treffen. Die zwischenzeitlichen Kursschwankungen müssen wir akzeptieren, wenn wir langfristig in den Aktienmärkten einen Wertzuwachs erreichen wollen.

Anleihen liefern keine Erträge mehr

Am 25. März lagen die Zinserträge für deutsche Staatsanleihen unter Null Prozent. Das heißt: wenn Sie Ihr Kapital über eine „sichere“ Anleihe bei einem Schuldner mit hoher Bonität wie die Bundesrepublik Deutschland anlegen wollten, dann mussten Sie am 25.3. – vor Kosten – 100.200 Euro überweisen, um zehn Jahre später 100.000 Euro zurückzubekommen. Ich brauche jedes Mal ein paar Sekunden, um mir diese Tatsache in der Realität vorzustellen. Wie geht es Ihnen?

Die Grafik zeigt dir Rendite für Anleihen unterschiedlicher Laufzeit per 25.02. 2019.

- Anleihen mit einjähriger Laufzeit: minus 0,56 %

- Anleihen mit dreijähriger Laufzeit: auch minus 0,56 %

- Anleihen mit fünfjähriger Laufzeit: minus 0,43 %

- Anleihen mit zehnjähriger Laufzeit: minus 0,02 %

Quelle: Wellenreiter

Der gesamte Anleihemarkt steht auf dem Kopf

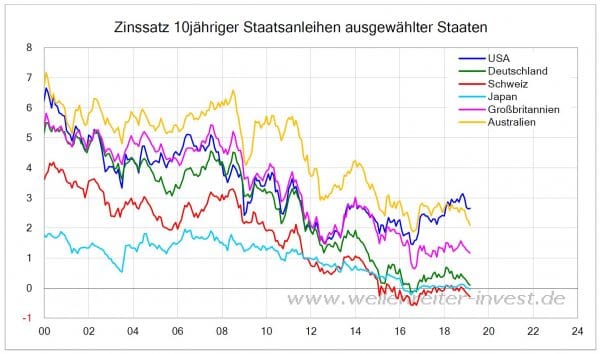

Können Sie sich noch daran erinnern? Zu Beginn dieses Jahrtausends, das ist noch keine zwanzig Jahre her, konnten wir es uns noch aussuchen und nach Belieben streuen. Für Anleihen mit 10-jähriger Laufzeit erhielten wir eine Rendite von …

- über sechs Prozent in den USA

- über fünf Prozent in Deutschland

- vier Prozent in der Schweiz

- über fünf Prozent in Großbritannien

- über acht Prozent in Australien

Quelle: Wellenreiter

Quelle: Wellenreiter

Heute liegen die Renditen in Japan, in der Schweiz und in Deutschland unter Null.

10 bis 20 Prozent Kaufkraftverlust in nur zehn Jahren

Die Negativ-Rendite von 0,02 Prozent jährlich täuscht über das volle Ausmaß dieses Desaster für uns Anleger hinweg. Zusätzlich ist der Verlust der Kaufkraft zu berücksichtigen. Bei der Berechnung der Inflationsrate kann man sich streiten: je nachdem, welchen Warenkorb wir zu Grunde legen, kommen wir zu einem Kaufkraftverlust von 1 bis 2 % jährlich. Die Notenbanken jedenfalls haben eine Inflationsrate von 2 Prozent als klares Ziel definiert. Sie tun alles in ihrer Macht stehende, den Kaufkraftverlust auf jährlich 2 Prozent zu treiben.

Ob ein oder zwei Prozent: fest steht, dass wir uns nach zehn Jahren, wenn wir so eine Anleihe wieder zurückbekommen, nicht mehr so viel dafür kaufen können wie zu Beginn der Anlagezeit. Pro 100.000 Euro verlieren wir 10.000 bis 20.000 Euro.

Werfen Sie renditelose Anleihen raus aus Ihrem Langfrist-Depot

Damit führen renditelose Anleihen nicht nur zu einer Null-Rendite. Sie führen zu einem täglich wiederkehrenden Verlust an Kaufkraft. Schleichend, unmerklich in kleinen Häppchen, Kaufkraft-Verlust garantiert! Und wenn Sie der Fälligkeit verkaufen wollen und sich bis dahin eine Erhöhung des Zinsniveaus am Markt ergeben hat, realisieren Sie mit dem vorzeitigen Verkauf auch noch einen Kursverlust.

Wenn Sie die Anleihen nicht als Einzeltitel halten, sondern als Bestandteil des Portfolios in einem Mischfonds, kommen zusätzlich noch Kosten dazu. Marktübliche Mischfonds weisen eine TER (Gesamtkostenquote) von um die 1,5 % auf. Das heißt: Auch für die Anleihen, die keine Rendite mehr abwerfen, wird das Fondsvermögen mit jährlich 1,5 % Kosten belastet. Prüfen Sie die Zusammensetzung und die Wertentwicklung der Mischfonds, die Sie im Depot halten. Sie werden vermutlich feststellen, dass die Wertentwicklung so etwa ab Anfang 2015 deutlich flacher geworden ist. Kein Wunder: Der Anteil an Anleihen verdient keine Rendite mehr, verursacht aber Kosten. Damit wird die Rendite, die mit dem Aktienanteil verdient wird, belastet.

Wenn Sie über einen Mischfonds 50.000 Euro in den Aktienmarkt und 50.000 Euro in den Anleihemarkt investieren wollen, dann prüfen Sie folgende Alternative:

- Werfen Sie den Mischfonds raus aus Ihrem Depot

- Investieren Sie 50.000 Euro in den Aktienmarkt, über einen Fonds oder ETF.

- Investieren Sie weitere 50.000 Euro über ein Geldkonto. Dort erzielen Sie Null Rendite (das hatten Sie vorher auch), haben aber keine Kosten, keine Wertschwankungen und kein Risiko von Kursverlusten.

Drehen Sie die Denkrichtung um

Eine noch bessere Lösung könnte entstehen, wenn Sie die Denkrichtung umstellen: wenn wir für ein Guthaben in „Geld“ keine Zinserträge mehr erhalten, dann sind auch die Schulden in „Geld“ extrem zinsgünstig. Darlehen mit 10 Jahren Zinsfestschreibung gibt es derzeit zu Zinssätzen unter 1,4 %. Wie können Sie davon profitieren?

Wenn Sie einen Teil Ihrer Vermögensreserven nicht täglich verfügbar halten müssen, sondern über einen längeren Zeitraum angelegt lassen können, dann bieten sich hierfür Investitionen im Immobilienmarkt an. Sie erzielen damit Mieteinnahmen bis über 6 % (bezogen auf den Kaufpreis) und finanzieren einen Teil des Kaufpreises mit Darlehen unter 1,4 % Zins. Mieteinnahmen von bis über 6 % erhalten Sie nicht auf das Penthouse in Stadtmitte München, für das utopische „Will-ich-auf-jeden-Fall-haben“-Preise bezahlt werden. Wenn Sie jedoch mit Umsicht und mit guter Vernetzung im Markt in Mittelstädten suchen, dann finden Sie ab und zu solche Gelegenheiten. Und daraus machen Sie dann eine wirklich rentable Investition mit stabilen Erträgen.

Mehrfamilienhäuser sind die neuen Anleihen

Vermeiden Sie die Risiken von Spezial-Immobilien. Investieren Sie in „ganz normale“ Mehrfamilienhäuser, die von „ganz normalen“ Mietern bewohnt werden, mit Miethöhen von 6 bis 8 Euro pro qm. Solche Immobilien mit „ganz normalen“ Wohnungen für „ganz normale“ Einkommensschichten erzielen sehr stabile Mieteinnahmen. Diese Investments ersetzen Ihnen die jetzt nicht mehr erzielbaren Renditen auf Anleihen.

Wenn Sie sich nicht um die Investments kümmern wollen, dann schließen Sie sich einem Fonds an, der in solche Mehrfamilienhäuser investiert. Das kostet vielleicht einen Prozentpunkt von der denkbaren Maximal-Rendite, hält Sie aber von jedem Aufwand frei. Es gibt mittlerweile mehrere Anbieter, die bereits bewiesen haben, dass sie dieses Investment beherrschen:

- Sie liefern Renditen von 6 Prozent über die gesamte Laufzeit, schwankungsfrei.

- Die bereits aufgelösten Investments lieferten einen zusätzlichen Schlussüberschuss von teilweise über 40 Prozent.

- Sie bieten sehr stabile, regelmäßige Ausschüttungen

Damit sind solche Investments heute die „Renten“, die uns Anleihen, Versicherungen und Pensionsfonds nicht mehr in gewohnter Höhe leisten können.

Passen Sie Ihren Vermögensmix an

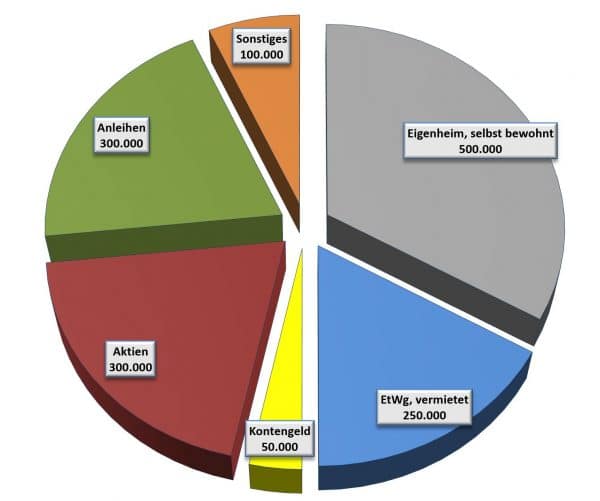

Früher, im vorigen Jahrtausend, hatten wir Anleihen und Aktien als wesentliche Bestandteile im Vermögensmix. Dazu natürlich das Eigenheim, vielleicht eine vermietete Eigentumswohnung, ein bisschen Gold als Beimischung und etwas Geld auf dem Konto. Häufig waren Aktien und Anleihen in einem Portfolio von „Mischfonds“ kombiniert. Das sah dann so aus:

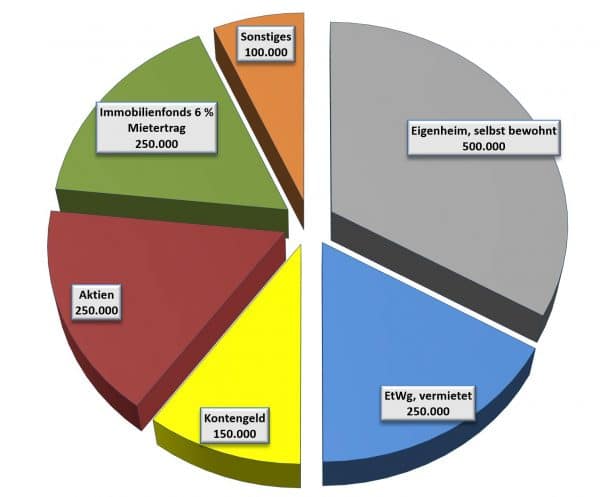

Heute gibt es keinen Sinn mehr, in Anleihen zu investieren. Diese Position sollte deswegen durch die „neuen Renten“ ersetzt werden. Das ist ein breit gestreutes Portfolio von Wohnungen, bequem verwaltet über einen mit umfangreichen gesetzlichen Vorschriften regulierten und laufend überwachten Immobilienfonds, der regelmäßige und stabile Ausschüttungen liefert. Das könnte dann so aussehen:

- Der Bestand an Kontengeld (Null Rendite, Null Kosten, Null Risiko und stets tägliche Verfügbarkeit) wird erhöht. Damit können Sie Wertschwankungen im Aktienmarkt mit großer Gelassenheit aussitzen.

- Der Bestand an Aktien wird etwas reduziert.

- Statt Anleihen sind jetzt Immobilienfonds mit 6 % Mietertrag im Vermögensmix. Diese liefern stabile Erträge und bei Auflösung meist noch einen erheblichen Schlussgewinn.

Soweit einmal zum den grundsätzlichen Empfehlungen zur Gestaltung des Vermögensmix. Wenden wir uns jetzt den aktuellen Prognosen für die Entwicklung der Aktienmärkte zu.

Weiterhin kontroverse Markteinschätzungen

Die meisten Analysten und Investmenthäuser, Volkswirte und Investmentexperten erwarten für das weitere Jahr 2019 einen grundsätzlich positiven Aktienmarkt. Der von mir sehr geschätzte Analysedienst „Capital Econimcs“ allerdings wiederholt die Prognose, dass die Aktienkurse in 2019 zurückgehen werden, am Beispiel des S&P 500 auf 2.300 bis zum Jahresende. Das wäre ein Rückgang von fast 19 %, ausgehend vom gegenwärtigen Stand von 2.830.

Das Tempo des Wirtschaftswachstums lässt nach – jedoch keine Rezession

Die Weltwirtschaft wird nicht mit dem gleichen Tempo wachsen wie in den Vorjahren. Einig sind sich alle, dass wir nicht in eine Rezession abgleiten werden. Die Prognosen für das Wirtschaftswachstum 2019 liegen bei um die drei Prozent gesamt, wobei China, Indien und einige asiatische Staaten deutlich schneller wachsen, die Eurozone nahe der Null-Linie und die USA dazwischen liegen.

Notenbanken erhöhen die Liquiditätsversorgung

In den USA wird die Notenbank die Zinserhöhungen stoppen. Die ersten Stimmen werden bereits laut, die eine Senkung (!) der Leitzinsen noch in 2019 erwarten. Das Einsammeln der hohen Liquiditäts-Unterstützung der letzten Jahre wird verlangsamt. Die große Linie über allem ist: 2020 ist Wahljahr. Der Präsident will ein positives wirtschaftliches Umfeld. Die Wähler sollen mit ihm zufrieden sein.

In der Eurozone hält die EZB die Zinsen tief und pumpt weiterhin Geld in die Wirtschaft. Draghi findet immer wieder einen Weg, den schwachen Banken und den durch sie finanzierten (Süd-) Staaten zu helfen, jetzt wieder mit dem LTRO-Programm (Long Term Refinancing Operations – Langfristiges Refinanzierungsprogramm). Das spült Geld auf die Konten der Banken, die ihrerseits damit Staatsanleihen kaufen können. Vielleicht landet ein Teil dieses Geldes auch in der Wirtschaft. So oder so: hohe Liquidität stützt die Aktienmärkte, genauso wie die immer noch laufenden gigantischen Aktienrückkaufprogramme, vor allem in den USA (ca. 600 Milliarden USD in 2019)

Volatile Seitwärtsbewegung nach der starken Erholung

Die nächsten Wochen werden vermutlich keine so starke Kurssteigerung mehr liefern wie von Januar bis März erlebt. Die Erholung nach dem tiefen Dip läuft aus. Es könnte sich eine Konsolidierungsphase (leichter Rückgang der Kurse) anschließen. Da wir diese Entwicklung nicht „timen“ können, (es kann im April genauso gut noch einmal ein bis drei Prozentpunkte nach oben laufen), sehe ich keinen Sinn darin, die als langfristiges Investment vorgesehenen Aktieninvestments aus dem Markt zu nehmen. Wann wäre der richtige Zeitpunkt für den Wiedereinstieg?

China könnte die Weltwirtschaft wieder anschieben

In China hat die Regierung ein ganzes Bündel an Maßnahmen zur Stimulierung der Wirtschaft auf den Weg gebracht. Wie in einer mittlerweile reifer gewordenen Volkswirtschaft üblich, vergehen einige Monate, bis diese Maßnahmen zu einer Erhöhung der wirtschaftlichen Aktivität führen. Die Unternehmer und die Konsumenten überlegen länger, bevor sie neue Kredite aufnehmen und investieren und verstärkt konsumieren. Im zweiten Halbjahr 2019 sollte jedoch eine positive Entwicklung sichtbar werden, was sodann auch auf die Exportnationen Japan und Deutschland ausstrahlen würde.

US-Wirtschaft läuft weiterhin robust

In den USA ist das Verbrauchervertrauen sehr hoch, der Arbeitsmarkt wie leergefegt – und trotzdem bleibt die Inflation gering. Das sind die Grundlagen, auf denen die Fed ihre bisher bremsende Geldpolitik wieder lockern kann und dies auch ankündigt.

Eurozone hinkt hinterher

Die Wirtschaft in der Eurozone wächst, aber mit geringer Wachstumsrate. Italien ist in leichter Rezession. Frankreich kämpft mit den Protesten im Land. Deutschlands Industrie demontiert sich selbst mit tatkräftiger Unterstützung der Politik. Europa hält sich mit dem „Brexit“ beschäftigt. Es wird noch etwas dauern, bis wieder eine Wachstumsbeschleunigung eintritt. Eine starke politische Führung mit klaren Visionen für die nächsten 10 Jahre (Vorbild „Agenda 2010“?) würde helfen.

Fazit: Investiert bleiben

Mit diesem Weltbild vor Augen halte ich folgende Allokation für sinnvoll:

- Das für den kurzfristigen, spontanen Bedarf reservierte Geldvermögen bleibt auf Konten.

Kein Ertrag, aber auch keine Kosten, kein Risiko, keine Schwankungen, maximale Verfügbarkeit. - Das für den langfristigen Vermögensaufbau vorgesehene Vermögen bleibt im Aktienmarkt, weltweit gestreut.

Für sehr langfristige Anlagezeiten nutzen wir hierfür den steuerschonenden Rechtsrahmen einer steuerbegünstigten Versicherung. - Ergänzend fügen wir Immobilien-Investments hinzu.

Gute Rendite, jedoch sehr eingeschränkte Verfügbarkeit. Dafür laufende Ausschüttungen.

Email an Walter Feil senden