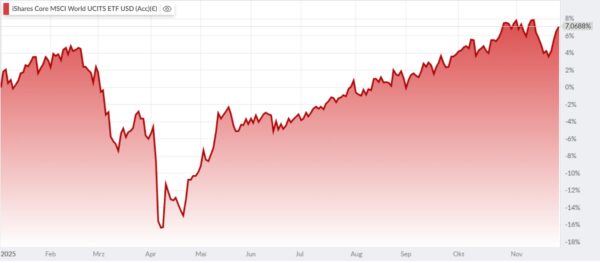

Die folgende Grafik zeigt den iShares ETF auf den Weltaktienindex inklusive Dividenden vom 1.1. bis zum 27.11.2025, dargestellt in Euro. Am rechten Rand der Grafik ist der Rückgang der Aktienkurse ab Anfang November und der erneute Anstieg ab dem 20. November zu erkennen. Der Weltindex liegt per 27.11. um 7 % höher als zu Jahresbeginn.

Weltaktienindex seit Jahresbeginn bis 27.11.2025, in Euro

Quelle: baha

In USD bewertet steht der Weltaktienindex per 27.11.2025 um 19 % höher als zu Jahresbeginn.

Ausblick für die nächsten Monate weiterhin positiv

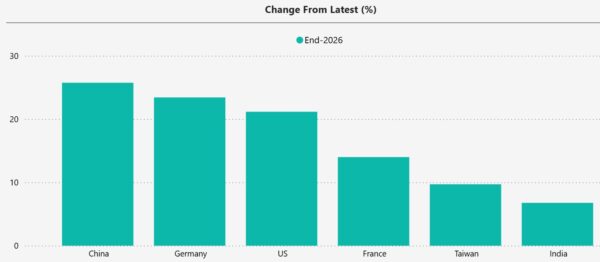

Die Erwartungen bezüglich der Kursentwicklung an den Aktienmärkten für die nächsten Monate sind weiterhin positiv. Die Prognosen des Analysedienstes Capital Economics bis zum Jahresende 2026, ausgehend vom Stand 24.11.2025, sind:

- China und die USA: über 20 % höher

- Frankreich, Taiwan und Indien: zwischen 5 und 15 % höher

- Deutschland: auch hier über 20 % höher

Quelle: Capital Economics, Stand 24.11.2025

Für eine positive Entwicklung der Aktienkurse in Deutschland spricht eine immer noch niedrige Bewertung im Vergleich zu den USA und das Anlaufen der Investitionen, die mit den jüngst beschlossenen zusätzlichen Kreditaufnahmemöglichkeiten (die hierzulande als „Sondervermögen“ bezeichnet werden), finanziert werden können.

China und die USA treiben die Entwicklung von KI-Anwendungen voran

Es ist seit langem kein Geheimnis mehr, dass China danach strebt, den technologischen Vorsprung der USA und darüber hinaus auch in anderen Bereichen aufzuholen. Professor Dr. Sebastian Heilmann, Inhaber des Lehrstuhls für Politik und Wirtschaft in China an der Universität Trier, zeigte am 20.11. in einem Webinar in einer Übersicht das Tempo, mit dem China zu den bisher führenden USA aufschließt. Die grünen Felder zeigen, in welchem Bereich China bereits im Jahr 2025 weltweit führend ist. Dazu zählen zum Beispiel:

- Drohnen

- Photovoltaik-Technik

- Hochgeschwindigkeitszüge

- Elektrofahrzeuge

- Lithium-Batterien

Quelle: Webinar von FranklinTempleton mit Professor Dr. Sebastian Heilmann

Bis zum Jahr 2030 will China zusätzlich in den Bereichen

- Robotik

- Pharma mit hohem Aufwand für Forschung und Entwicklung

- Agrartechnologie und

- KI-Anwendungen

weltweit führend sein.

Die USA erhöhen die Anstrengungen, die führende Position bei KI-Anwendungen zu behaupten. Die gewaltigen Investitionen zum Aufbau von Rechenzentren (siehe Video #18 aus der Serie „Feil & Künzel Expertentalk“) sind vor dem Hintergrund dieser Rivalität um die Vorherrschaft verständlich.

EU-Staaten unter „ferner liefen …“

Im Rennen um die führenden KI-Anwendungen hat die EU mehr Energie auf die Formulierung von Regulierungen als auf die Förderung von aufstrebenden Talenten gelegt. Das Ergebnis: fähige Entwickler verlassen die EU und gründen Unternehmen in den USA. Die EU spielt auf der Bühne dieser technologischen Disruption keine bedeutende Rolle.

KI-Technologie stützt das Wachstum der US-Wirtschaft

Die Investitionen in die Entwicklung von KI-Anwendungen stützen seit Jahren das Wachstum der US-Wirtschaft. Es sind ja nicht nur die Investitionen in Hochleistungs-Computer. Es sind auch die Gebäude, der Aufbau der Infrastruktur zur Energieversorgung, die üppigen Gehälter der Software-Entwickler, die in den Konsum fließen, und vieles mehr.

Als kleine Episode hierzu: Caterpillar ist uns mit seinen schweren Baumaschinen bekannt. Im dritten Quartal 2025 erzielte Caterpillar jedoch 40 % des Gesamtumsatzes in der Sparte „Energy & Transportation“. Der Grund hierfür: da die Genehmigung zum Anschluss eines Rechenzentrums mit dem Strombedarf einer mittleren Stadt wegen fehlender Netz-Infrastuktur bis zu zehn Jahre dauern kann, nutzen die Rechenzentren-Betreiber die Stromgeneratoren von Caterpillar zur Überbrückung. Die UBS rechnet mit einer Verdoppelung dieser Sparte in den nächsten drei Jahren.

Das ist allerdings nur eine Randbemerkung. Der wesentliche Punkt ist, dass mit KI-Technologie etwas Neues entsteht, etwas, was überall in der Wirtschaft Einsatz finden kann: Zur Automatisierung von Abläufen, zur Beschleunigung von Produktentwicklungen, zur Zusammenfassung von Informationen, und für Tausend weitere Anwendungsfälle.

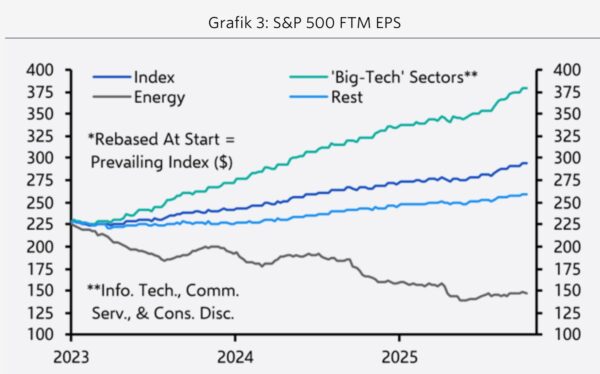

Die Gewinne im „Big-Tech-Sector“ haben sich seit 2023 etwa viermal so stark erhöht wie bei den restlichen Unternehmen im S&P 500.

Die grüne Linie in der folgenden Grafik zeigt die Gewinnsteierung der „Big Techs“, die hellblaue Linie die Gewinnsteierung der „Nicht-Big-Techs“, die dunkelblaue Linie die Zusammenfassung aller S&P-500-Unternehmen.

Quelle: Capital Economics

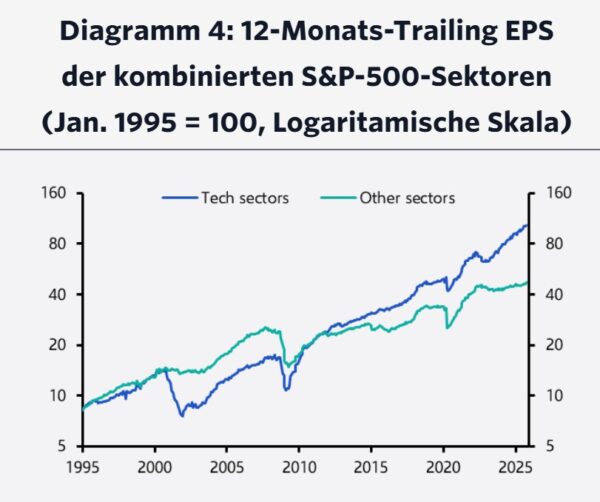

Diese Besser-Entwicklung des Technologie-Sektors hält nun schon viele Jahre an. Allerdings kann auch der Rückgang in diesem Sektor heftiger ausfallen als im breiten S&P 500, wenn die Erwartungen nicht erfüllt werden. Die folgende Grafik zeigt deutlich:

- Der Rückgang der Gewinne (EPS = Earnings per Share = Gewinn pro Aktie) im Jahr 2000 war deutlich höher (blaue Linie) als in den anderen Sektoren (grüne Linie).

- Nach dem erneuten (kleinen) Rückgang 2008 begann eine Besser-Entwicklung, die bis heute anhält.

Quelle: Capital Economics

Starke Entwicklung, aber keine Blase

Mittlerweile erinnern uns die Medien jeden Tag daran, dass auf den steilen Kursanstieg 1998 und 1999 ein schneller und starker Rückgang folgte. Das plakative Schlagwort dazu lautet „dot.com-Blase“. Lassen Sie sich nicht verunsichern: der Kursanstieg seinerzeit war von Euphorie geprägt, von großen Versprechungen – ohne entsprechenden Hintergrund und Gewinnen. Damals zahlten die euphorischen Anleger teilweise mehr als das Hundertfache der für das Folgejahr erwarteten Gewinne, und das auch noch häufig spekulativ auf Kredit.

Heute werden die Aktien der „Big-Techs“ mit dem 25- bis 30-fachen des erwarteten Gewinns gehandelt. Der noch wichtigere Unterschied ist alledings: die großen KI-Stars haben randvoll gefüllte Taschen. Sie verfügen bereits seit Jahren über profitable Geschäftsmodelle, die ihnen jeden Monat Milliarden USD an frei verfügbarem Bargeld in die Taschen spülen. Werfen Sie hierzu einen Blick in das jüngste Video #18 im Feil & Künzel Expertentalk.

Ruhe an der Front bis Ende 2026

Capital Economis hat diese Entwicklung tief beleuchtet und kommt zum Ergebnis, dass derzeit noch keine Blasenbildung besteht. Für das Jahr 2027 sieht CE allerdings die Möglichkeit einer stärkern Korrektur. Bis dorthin wird es noch zahlreiche Updates geben.

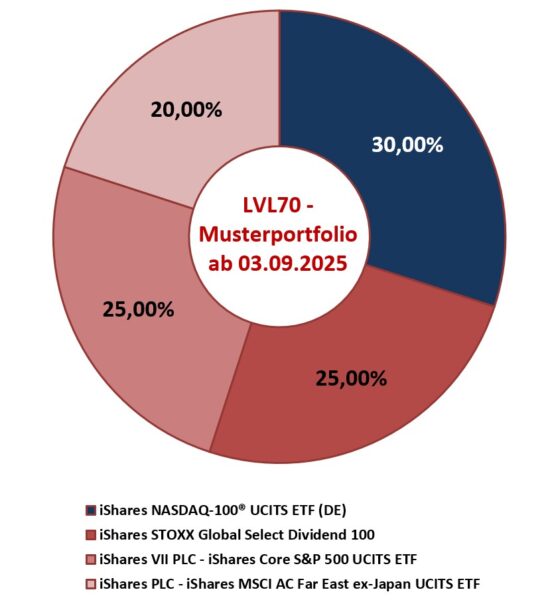

Das Musterportfolio für Tarif LVL70:

Diversifikation begrenzt die Volatilität

Die Investments in dem Musterportfolio, das als Ideenträger für Investments im steuerbegünstigten Versicherungsmantel „LVL70“ dient, sind seit Anfang September 2025 auf vier Positionen aufgeteilt, die ihre Schwerpunkte in unterschiedlichen Märkten haben.

Mit dieser Aufteilung setzen wir mit zwei Positionen und gesamt 55 % ausschließlich auf US-Aktien. Der Nasdaq 100 enthält 71 % Aktien aus den Sektoren IT und Telekommunikation und bildet zu 44 % die großen Technologiekonzerne ab. Der S&P 500 enthält 46 % IT und Telekommunikation und bildet zu 39 % die großen Big-Tech-Konzerne ab. Damit haben wir einen klaren Schwerpunkt auf die Börsen der USA und dort auf „BigTech“.

Als Gegenpool sind 25 % in einen ETF investiert, der weltweit gestreut in langfristig erfolgreiche Unternehmen mit erprobten Geschäftsmodellen und zuverlässiger Dividendenzahlung investiert. Dazu zählen zu 39 % Banken und Versicherungen, zu 13 % Konsumgünter und zu 11 % Energielieferanten.

20 % sind in dem ETF mit Werten aus „Far East ex Japan“. Dies sind zu 31 % China, zu 27 % Taiwan, zu 17 % Südkorea und weitere kleinere Länder. Mit dieser Position halten wir 46 % in Unternehmen aud den Sektoren IT und Telekommunikation, womit wir in die asiatische Komponente im Kampf um die Vorherrschaft in diesem Bereich investieren.

Der Wertzuwachs der vier Positionen in den knapp drei Monaten seit Anfang September betrug:

- 5,0 % mit dem iShares STOXX Global Select Dividend (dunkelgrau, sehr geringe Vola)

- 5,4 % (nur zur Orientierung) im Weltaktienindex

- 5,9 % mit dem iShares S&P 500 (blau)

- 7,5 % mit dem iShares Nasdaq 100 (rot)

- 10,1 % mit dem iShares Far East ex-Japan (grün)

Quelle: baha

Wir setzen dieses Investment unverändert fort.

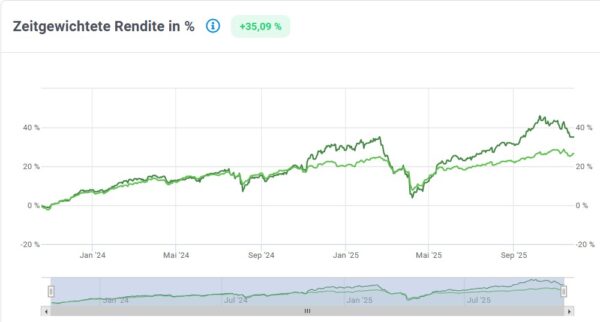

Die verwaltete Strategie für „LV1871“

Für den Tarif „Pension“ der LV1871 stellen wir die verwaltete Anlagestrategie „Vermögen fürs Leben“ zur Verfügung. Diese Strategie ist noch mehr aufgeteilt. Die Wertentwicklung seit Beginn im November 2023 beträgt plus 35,09 %

Diese Strategie wird ohne Mitwirkung der Investoren als verwaltete Strategie häufiger angepasst.

In beiden Tarifen: keine Steuer bei Umschichtungen

Beide Tarife sind steuerbegünstigte Versicherungen, in denen Dividenden, Zinserträge und auch Veräußerungsgewinne bei Umschichtungen nicht besteuert werden. Die Policeninhaber können ihre Investments damit viele Jahre lang steuerfrei wachsen lassen und die Allokation während der gesamten Zeit immer wieder an die jeweiligen Markterwartungen anpassen, ohne beim Verkauf von Positionen auf den Veräußerungsgewinn Steuern abführen zu müssen.

Email an Walter Feil senden

- Chinas neuer Fünfjahresplan – was langfristig orientierte Anleger jetzt wissen sollten - 17. Februar 2026

- KI-Boom bleibt intakt: US-Märkte können auch 2026 weiter zulegen - 17. Februar 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Januar 2026