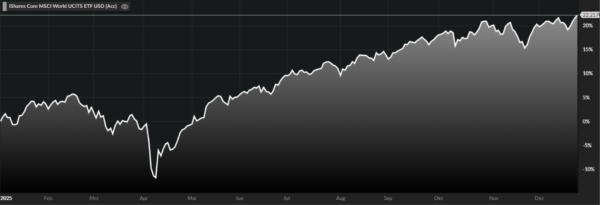

Die folgende Grafik zeigt den iShares MSCI World ETF vom 1.1. bis zum 24.12.2025, Dieser ETF, der die Wertentwicklung von über 1.500 Unternehmen in 23 Industrieländern abbildet, erreichte sein Jahreshoch Anfang November und verlief seitdem volatil seitwärts. Der Wertzuwachs in Euro seit Jahresbeginn liegt bei 7,6 %.

Grafik: Weltaktienindex seit Jahresbeginn bis 24.12.2025, in Euro

Quelle: baha

In USD bewertet steht der Weltaktienindex per 24.12.2025 um 22 % höher als zu Jahresbeginn.

Grafik: Weltaktienindex seit Jahresbeginn bis 24.12.2025, in USD

Quelle: baha

Ausblick: Das Wirtschaftswachstum bleibt 2026 moderat und uneinheitlich

Die Weltwirtschaft startet unter dem Einfluss gegensätzlicher Kräfte in das Jahr 2026, was insgesamt zu einem moderaten

BIP-Wachstum, aber auch zu wachsenden Unterschieden in der Wirtschaftsleistung und der Politik führen wird. Die wirtschaftlichen Vorteile von KI (Künstlicher Intelligenz) werden zunehmen und ein weiteres Jahr der Überperformance der USA befeuern, während die Einführung in anderen Ländern hinterherhinkt.

Chinas technologische Fortschritte werden die tiefen strukturellen Ungleichgewichte nicht ausgleichen können, so dass die Wirtschaft in China in einer Deflation verbleibt und das Wachstum bei etwa 3 % stagniert, auch wenn die Regierung stets höhere Zahlen veröffentlicht.

Die Zollpolitik der USA führt zu einer weiteren Veränderung der Warenströme. Asiatische Länder profitieren davon durch eine Verlagerung von Produktionsstätten, aber auch durch die Erhöhung des Warenaustausches direkt zwischen den Ländern des asiatischen Kontinents.

KI-Investitionen führen zu einem Wachstum der Produktivität

Im kommenden Jahr werden sich die wirtschaftlichen Vorteile der KI verstärken. Dies wird insbesondere in den USA der Fall sein, wo ein weiterer Anstieg der KI-Investitionen und ein stärkeres Produktivitätswachstum die durch Einwanderungsbeschränkungen verursachten Einbußen beim BIP-Wachstum ausgleichen dürften. Im Gegensatz dazu wird das Wachstum in Europa trotz verstärkter fiskalischer Impulse in Deutschland insgesamt verhalten bleiben, da die Einführung von KI weiterhin hinter der in den USA zurückbleibt. Dies bedeutet, dass die US-Wirtschaft wieder besser abschneiden wird als andere Industrieländer.

Vergleichen Sie hierzu auch meinen Kommentar vom letzten Monat und das Video #19 mit dem neuesten Feil & Künzel Expertentalk.

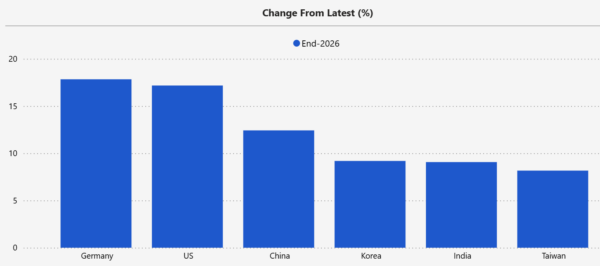

Aktien Deutschland, USA und Asien mit guten Chancen in 2026

Capital Economics (CE) prognostiziert bis zum Jahresende 2026 gute Chancen für die Aktienmärkte in Deutschland, in den USA und in Asien. Die positive Prognose für Deutschland mag überraschen, da die Konjunktur hierzulande nur ein geringes Wachstum erwarten lässt. Die 40 im DAX gelisteten Unternehmen erzielen jedoch über 80 % ihrer Umsätze und Gewinne außerhalb von Deutschland. Die DWS beziffert den Umsatzanteil der DAX-Unternehmen in den USA auf ca. 22 %, in China auf ca. 15 %, in der Eurozone (ohne Deutschland) auf ca. 24 % und im Rest der Welt auf ca. 19 %. Vor diesem Hintergrund wird die positive Erwartung für den deutschen Aktienmarkt etwas verständlicher.

Grafik: Erwartungen für Kurssteigerungen in ausgewählten Aktienmärkten bis zum Jahresende 2026

Quelle: Capital Economics, letztes Update per 16.12.2025

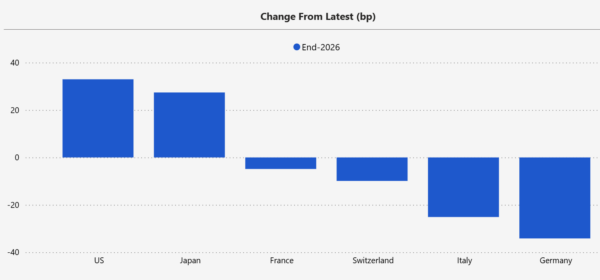

Zinsentwicklung bis Ende 2026

Das Zinsniveau für Staatsanleihen mit 10-jähriger Laufzeit wird sich gemäß der Prognose von CE bis zum Jahresende 2026 je nach Land unterschiedlich entwickeln: in den USA und in Japan wird es um etwa 0,25 % zulegen, in Italien und Deutschland dagegen zurückgehen.

Grafik: Änderung des Zinsniveaus für 10-Jahres-Anleihen bis Ende 2026

Quelle: Capital Economics, letztes Update 16.12.2025

Bei den Zinsen für Anleihen mit zweijähriger Laufzeit erwartet CE in den USA keine Veränderung, in Deutschland jedoch eine Reduzierung um etwas 0,3 %.

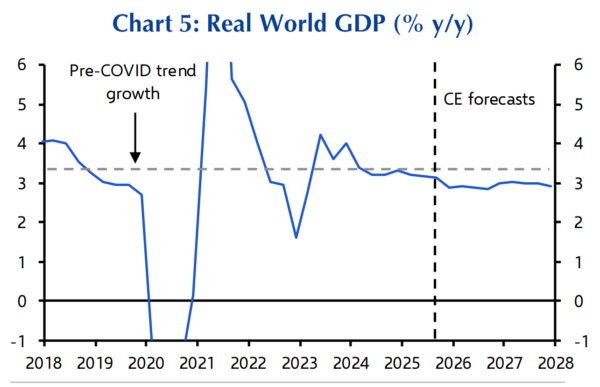

Weltwirtschaft: „Muddling through“

Die weitere Entwicklung der Weltwirtschaft beschreibt CE mit „muddling through“, was soviel bedeutet wie: „durchwursteln“. Es wird keine entscheidenden Impulse geben, die die Wirtschaftsentwicklung stark beschleunigen könnten. Aber CE erwartet auch keinen Einbruch. Das Weltwirtschaftswachstum wird bei etwa 3 % pro Jahr verharren, wobei die Emerging Marktes darüber und die Industrieländer darunter liegen.

Grafik: Wachstum der Weltwirtschaft bis Ende 2027

Quelle: Capital Economics, Global Economics per 16.12.2025

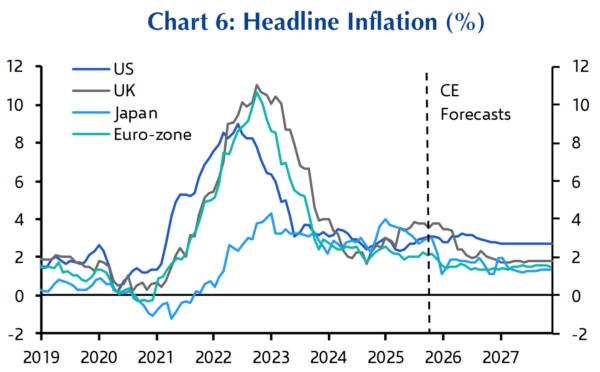

Die Inflation bleibt niedrig

Die Inflation, die im Jahr 2022 weltweit einen Höhepunkt erreicht hatte, wird in der Eurozone bis leicht unter 2 % zurückgehen. In den USA könnte sich in 2026 wieder ein leichter Anstieg ergeben bis etwas über 3 %.

Grafik: Prognose für die „Headline Inflation“ (= Gesamtinflationsrate inklusive aller Preiskomponenten) in den größten Industrieländern

Quelle: Capital Economics

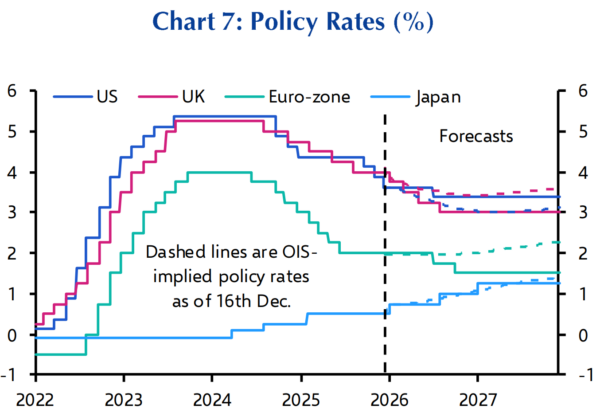

Leitzinsen in der Eurozone unter 2 %

Die niedrige Headline Inflation in der Eurozone wird es der EZB erlauben, in 2026 noch weitere Zinssenkungen vorzunehmen. In den USA und in UK wird der Zinssenkungsprozess 2026 zu einem Ende kommen. Die BoJ (japanische Notenbank) wird die Leitzinsen, die lange Zeit bei 0 % lagen, weiter erhöhen.

Grafik: Leitzinsen in den größten Industrieländern

Quelle: Capital Economics

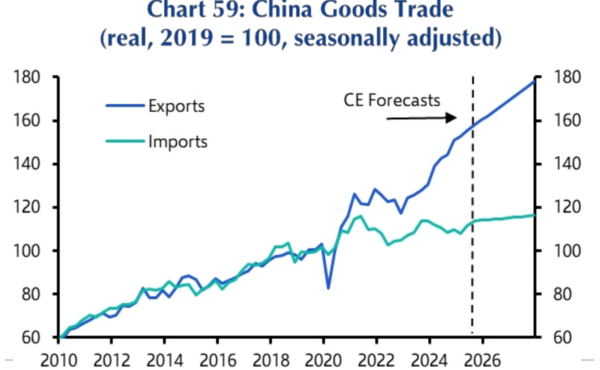

Exporte aus China nehmen weiter zu

Die Zollpolitik der USA hat das Exportvolumen von China nicht gebremst. Im Gegenteil: die Verlagerung von Warenströmen und der Ausbau des Handels zwischen den asiatischen Ländern lassen die Exporte von China weiter steigen.

Quelle: Capital Economics

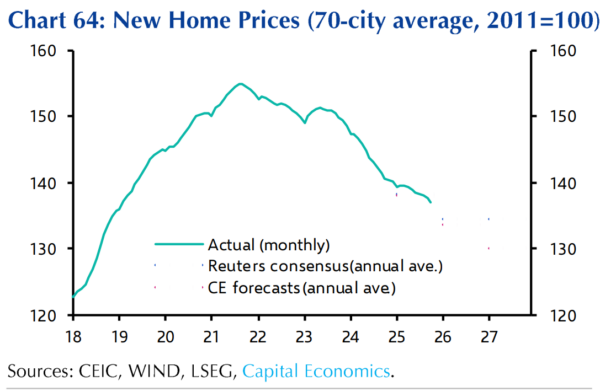

Der inländische Komsum in China bleibt unter Plan

Der inländische Konsum kommt in China nicht so recht voran. Dies liegt auch an dem weiteren Rückgang der Immobilienpreise seit dem letzten Hoch im Jahr 2021. Traditionell investierten die Bürger in China in Immobilien auch zur Altersversorgung. Der Preisrückgang bei Immobilien veranlasst viele Chinesen, auf Konsum zu verzichten und stattdessen ihre Sparrate zu erhöhen. – China wird noch einige Jahre brauchen, bis die Verwerfungen auf dem Immobilienmarkt überwunden sind. Dies könnte zu einem erhöhten Interesse an Aktieninvestments führen.

Grafik: Preisentwicklung für neue Immobilien seit 2018

Quelle: Capital Economics

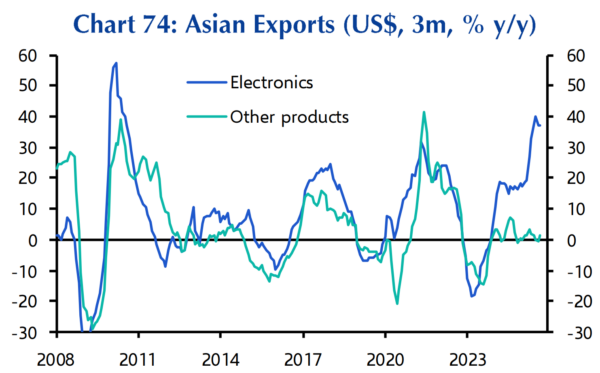

Elektronik aus Asien ist für uns unverzichtbar

Die Exporte von elektronischen Artikeln (Fernseher, Computer, … und Chips) erreichten jüngst ein neues Hoch. In vielen dieser Bereiche beherrschen asiatische Hersteller den Weltmarkt.

Grafik: Exporte aus Asien nehmen zu, vor allem bei den „Electronics“.

Quelle: Capital Economics

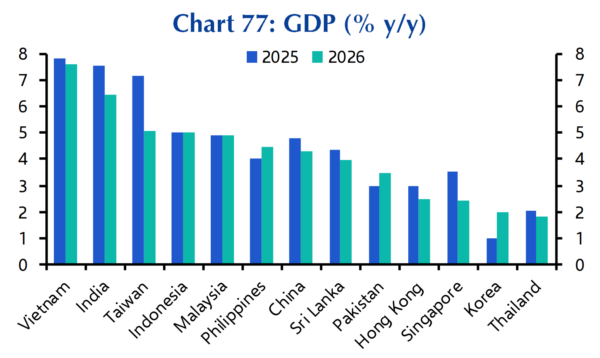

Vietnam profitiert am meisten

In Asien profitiert Vietnam am meisten von der Verlagerung von Produktionsstätten. Das Wirtschaftswachstum lag in 2025 schon über 7 % und wird 2026 ähnlich hoch sein. Auch in anderen asiatischen Ländern wächst die Wirtschaft stärker als in Deutschland.

Grafik: Wirtschaftswachsum 2025 und 2026 in asiatischen Ländern

Quelle: Capital Economics

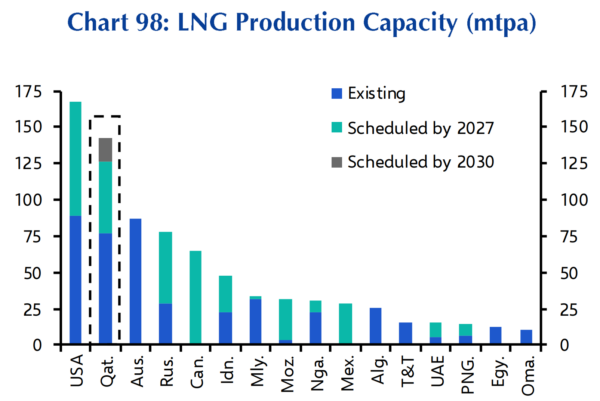

USA und Quatar erhöhen ihre LNG-Förderung

Die von den USA verhängten Sanktionen gegen Russland, denen sich die EU weitgehend angeschlossen hat, führen zu einer erhöhten Nachfrage nach LNG (Flüssiggas) aus den USA. Die Produktion dort soll bis 2027 verdoppelt werden. Auch Quatar will seine LNG-Produktion erhöhen.

Grafik: vorhandene und geplante Produktionskapazitäten für Flüssiggas

Quelle: Capital Economics

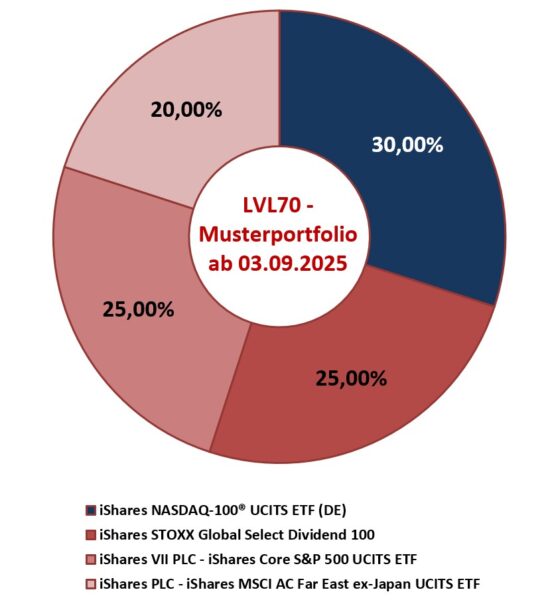

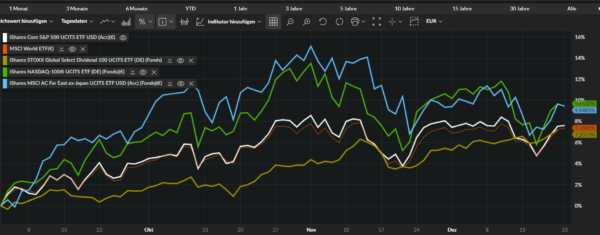

Das Musterportfolio für Tarif LVL70 bleibt unverändert

Die Investments in dem Musterportfolio, das als Ideenträger für Investments im steuerbegünstigten Versicherungsmantel „LVL70“ dient, sind seit Anfang September 2025 auf vier Positionen aufgeteilt, die ihre Schwerpunkte in unterschiedlichen Märkten haben.

Mit dieser Aufteilung setzen wir mit zwei Positionen und gesamt 55 % ausschließlich auf US-Aktien. Der Nasdaq 100 enthält 71 % Aktien aus den Sektoren IT und Telekommunikation und bildet zu 44 % die großen Technologiekonzerne ab. Der S&P 500 enthält 46 % IT und Telekommunikation und bildet zu 39 % die großen Technologie-Konzerne ab. Damit haben wir einen klaren Schwerpunkt auf die Börsen der USA und dort auf „BigTech“ mit ihren hohen Investitionen in die Weiterentwicklung der künstlichen Intelligenz.

Als Gegenpool sind 25 % in einen ETF investiert, der weltweit gestreut in langfristig erfolgreiche Unternehmen mit erprobten Geschäftsmodellen und zuverlässiger Dividendenzahlung investiert. Dazu zählen zu 39 % Banken und Versicherungen, zu 13 % Konsumgüter und zu 11 % Energielieferanten.

20 % sind in dem ETF mit Werten aus „Far East ex Japan“. Dies sind zu 31 % China, zu 27 % Taiwan, zu 17 % Südkorea und weitere kleinere Länder. Mit dieser Position halten wir 46 % in Unternehmen aus den Sektoren IT und Telekommunikation, womit wir in die asiatische Komponente im Kampf um die Vorherrschaft in diesem Bereich investieren.

Der Wertzuwachs aller vier ETFs lag in den knapp vier Monaten seit Anfang September über dem Weltaktienindex.

Quelle: baha

Wir setzen dieses Investment unverändert fort.

Die verwaltete Strategie für „LV1871“

Für den Tarif „Pension“ der LV1871 stellen wir die verwaltete Anlagestrategie „Vermögen fürs Leben“ zur Verfügung. Diese Strategie ist noch breiter diversifiziert. Die Wertentwicklung seit Auflage dieser verwalteten Strategie im November 2023 bis zum 24.12.2025 liegt bei plus 46,29 %

Diese Strategie wird ohne Mitwirkung der Investoren als verwaltete Strategie an veränderte Markterwartungen angepasst.

In beiden Tarifen: keine Steuer bei Umschichtungen

Beide Tarife sind steuerbegünstigte Versicherungen, in denen Dividenden, Zinserträge und auch Veräußerungsgewinne bei Umschichtungen nicht besteuert werden. Die Policeninhaber können ihre Investments damit viele Jahre lang steuerfrei wachsen lassen und die Allokation während der gesamten Zeit immer wieder an die jeweiligen Markterwartungen anpassen, ohne auf einen Veräußerungsgewinn anlässlich des Verkaufs einer gut gelaufenen Position Steuern abführen zu müssen.

Email an Walter Feil senden

- Chinas neuer Fünfjahresplan – was langfristig orientierte Anleger jetzt wissen sollten - 17. Februar 2026

- KI-Boom bleibt intakt: US-Märkte können auch 2026 weiter zulegen - 17. Februar 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Januar 2026