Ausgabe 15/2025

29. November 2025

Mehr Kinder für die Rente

Sehr geehrte Damen und Herren,

die Rente! Ab wann? Wie lange arbeiten? Wer kriegt wieviel? Wer zahlt wieviel? Die Diskussionen über die Rente schließen per 28.11. sogar die Überlegung mit ein, ob unser Kanzler die Vertrauensfrage stellen muss.

Prof. Raffelhüschen weist schon seit den späten 1990er Jahren auf die strukturellen Probleme des deutschen Rentensystems hin. Das zentrale Problem ist so offensichtlich, dass man ganz bestimmt kein Hochschulstudium braucht, um zu verstehen:

Weniger Beitragszahler und gleichzeitig mehr Rentenberechtigte heben das System aus den Angeln. Unser Rentensystem hat kein eigenes Vermögen aufgebaut. Es lebt von der Hand in den Mund. Die Rücklagen reichen nur für 1,6 Monatsausgaben.

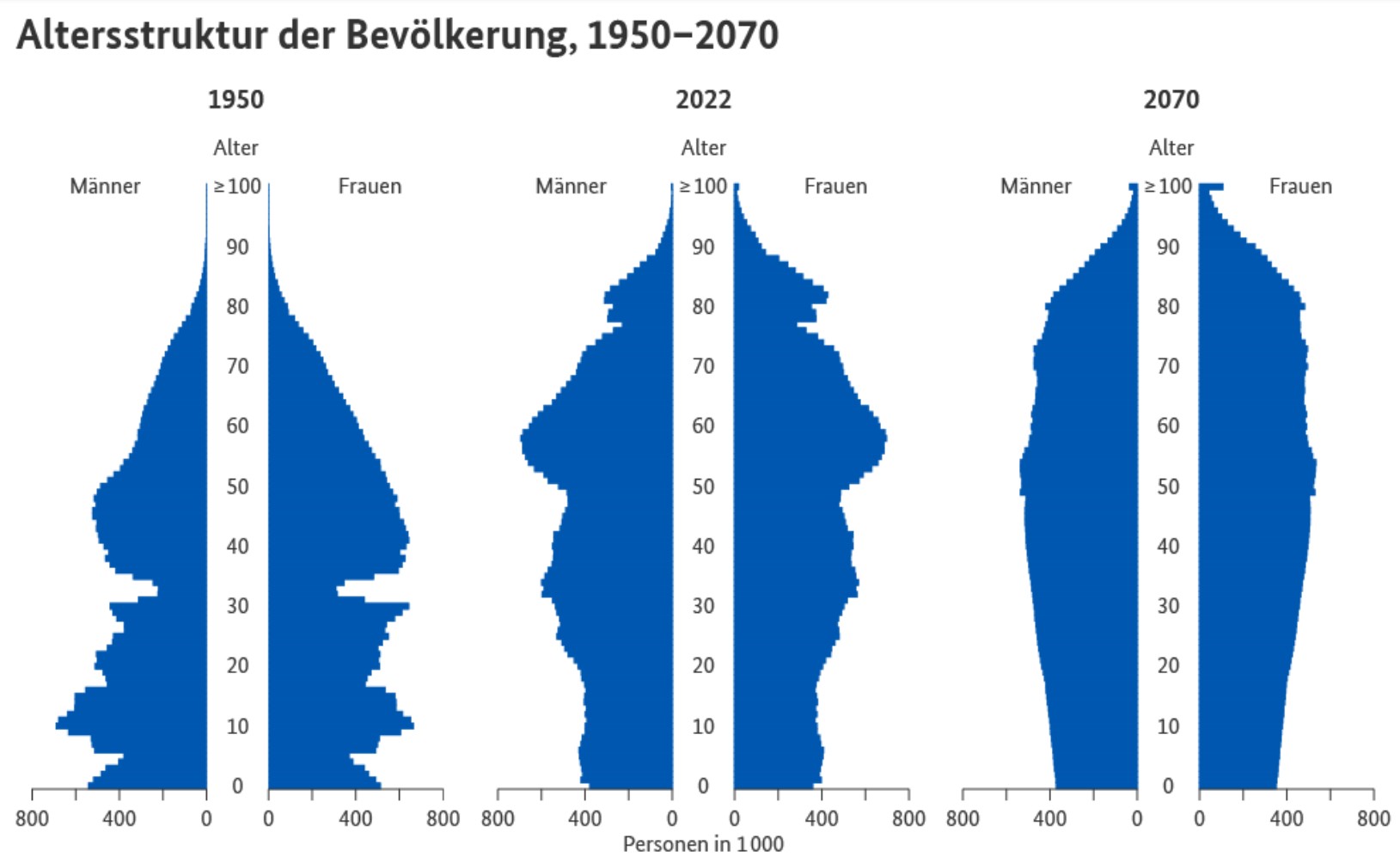

Dieses Problem ist nicht neu. Schon vor 45 Jahren hatte ich meinen damaligen Kunden Grafiken zur Entwicklung der Altersstruktur vorgelegt, als Argument dafür, dass jedermann selbst etwas tun muss, um sich eine Reserve für später aufzubauen.

Quelle: Demografieportal – Fakten – Altersstruktur der Bevölkerung

Der Zusammenhang ist so einfach, so erdrückend einfach:

- Im Jahr 1950 gab es 6 Beitragszahler pro Rentner

- Im Jahr 2022 gab es 2 Beitragszahler pro Rentner

- Im Jahr 2070 wird es nur noch 1,5 Beitragszahler pro Rentner geben

Quellen:

Demografieportal – Fakten – Beitragszahler je Altersrentner in der gesetzlichen Rentenversicherung

Chapter 5 – Population ageing surge and pension reforms

Prof. Raffelhüschen, der seit Jahrzehnten unermüdlich immer wieder auf die kommende Katastrophe hinweist, führte in einem Podcast vom 22.11. aus, dass „die Alten ihre Verantwortung“ übernehmen sollten. Die „Alten“ haben zu wenig Kinder in die Welt gesetzt und somit verursacht, dass heute zu wenig Beitragszahler leben. Sie sollten die Konsequenzen daraus selbst tragen, was bedeutet: weniger Rente. Den Podcast hören Sie hier: Raffelhüschen über die Rentenreform: „Ich bin alt, aber bei den Jungen.“ | The Pioneer

Ich konnte aus diesem Podcast keinen Ansatz ableiten, wie das akute Problem unseres Rentensystems gelöst werden kann. Rückwirkend können wir das Verhältnis Beitragszahler zu Rentenbezieher nicht mehr verbessern.

An dieser Stelle klage ich die führenden Köpfe unserer Politik an, die auch schon vor 45 Jahren wissen mussten, dass unser System unaufhaltsam in die Krise laufen wird. Ich als junger, unbedeutender Anlageberater Anno 1990, wusste es ja auch, und ich berief mich seinerzeit schon auf die Statistiken (siehe vorstehende Grafik), die von den deutschen Behörden veröffentlicht wurden.

Niemand, keine Partei, kein Kanzler, kein Sozialpolitiker, hat über all‘ die Jahre hinweg etwas unternommen, um dieses vorhersehbare Problem zu adressieren und aktiv nach Lösungen zu suchen. Stattdessen wurden Vorschriften über Vorschriften entwickelt, die es (als Beispiel) unseren deutschen Lebensversicherungen unmöglich machten, in ihrem Deckungsstock einen angemessenen Anteil von Aktien zu halten. Nein, sie mussten den wesentlichen Teil des Versicherungsvermögens in festverzinslichen Wertpapieren anlegen, was langfristig zu einer miserablen Rendite führte.

Ein großer Teil des Versicherungsvermögens wird unter dem Druck der Regulierungen zum Kauf von „sicheren“, aber renditearmen Staatsanleihen eingesetzt, was es dem Staat wiederum ermöglicht, Jahr für Jahr höhere Schulden aufzubauen. Damit wiederum wird mit jährlich steigenden Beträgen auch der staatliche Zuschuss zu unserem Rentensystem finanziert, der im Jahr 2024 bereits 117 Milliarden Euro betrug.

Nur hilft es niemandem, wenn ich hier nur lamentiere. Deswegen einige Gedanken, die für den Einzelnen – auf die Zukunft gerichtet – hilfreich sein könnten.

Die Zeit bis zum Rentenbeginn aus eigenem Vermögen füllen

In den heißen Diskussionen geht es auch um die Frage, wie lange wir noch arbeiten müssen. Ich halte diese Fragestellung für falsch. Niemand zwingt uns, bis 65, bis 67 oder künftig bis 69 „zu arbeiten“. Es geht vielmehr darum, wann die Auszahlung der Rente beginnt. Jeder einzelne kann selbst entscheiden, wie lange er arbeiten will, vorausgesetzt, dass er die Zeit zwischen dem Ende seiner Erwerbstätigkeit und dem Beginn der Rentenzahlung aus eigenen Vermögensreserven überbrücken kann. Jede Maßnahme, die dazu führt, eigene Vermögenswerte aufzubauen, erhöht die persönliche Freiheit, die Erwerbstätigkeit zu beenden, auch wenn die Rentenzahlung erst später beginnt.

Beispiel 1: frühzeitig mit dem Vermögensaufbau beginnen

Ein Zwanzigjähriger entschließt sich, sein Geld nicht für Zigaretten auszugeben, sondern damit eigenes Vermögen aufzubauen. Er investiert „täglich eine Schachtel“ in einen Sparplan, monatlich 250 Euro. Er erhöht sodann seine Sparleistung jährlich um 2,5 %, um die Inflation auszugleichen.

Das Ergebnis bis Ende 64:

- Euro 367.000 bei 2 % Rendite

- Euro 583.000 bei 4 % Rendite

- Euro 974.000 bei 6 % Rendite

- Euro 1.281.000 bei 7 % Rendite

Zum Vergleich: Der Weltaktienindex lieferte langfristig eine Rendite von mehr als 7 %.

Beispiel 2: Als Senior die Rente für den Enkel sichern

Vielleicht zählen Sie, liebe Leserin und lieber Leser, bereits zur älteren Generation. Vielleicht sind Sie bereits Großvater oder Großmutter – und sie haben ein bisschen Kleingeld auf dem Konto liegen. Sie befinden sich damit in guter Gesellschaft: derzeit liegen in Deutschland etwa 600 Milliarden Euro auf Spareinlagen mit geringer Verzinsung, häufig mit einem Zinsertrag unter der Inflationsrate.

Quelle: Deutsche Bundesbank. Private Haushalte – Transaktionen und Bestände

Machen Sie Kassensturz! Vielleicht kommen Sie zum Ergebnis, dass Sie einen Teil dieses Kontengeldes selbst vermutlich gar nicht mehr verbrauchen werden. Starten Sie damit eine langfristig rentable Vermögensanlage im Rechtsrahmen einer steuerbegünstigten fondsgebundenen Versicherung. Setzen Sie als Begünstigten Ihren Enkel ein und sperren Sie die Verfügung bis zum Erreichen von Alter 65. Damit können Sie heute bereits die Rente für Ihren Enkel sichern.

Start: Euro 100.000 mit Alter 20 (könnte auch direkt nach der Geburt des Enkels starten)

Das Ergebnis bis Ende 64:

- Euro 244.000 bei 2 % Rendite

- Euro 584.000 bei 4 % Rendite

- Euro 1.376.000 bei 6 % Rendite

- Euro 2.100.000 bei 7 % Rendite

Zum Vergleich nochmal: der Weltaktienindex lieferte langfristig eine Rendite von über 7 %.

Appell an unsere Regierung

Ich appelliere an unsere Regierung, völlig gleichgültig, welche Partei gerade daran beteiligt ist:

- Sorgt dafür, dass sich jeder Bürger im Land bewusstwird, dass er selbst etwas tun muss, um „Geld für später“ aufzubauen.

- Sorgt dafür, dass sich jeder Bürger im Land bewusstwird, wie rentabel ein breit gestreutes Investment in Unternehmen über einen langen Zeitraum sein kann.

- Sorgt dafür, dass jeder Bürger im Land eine Schwankung in der Wertentwicklung eines Aktienfonds oder Aktien-ETFs nicht immer wieder als „Risiko“ empfindet. Es kommt nicht darauf an, wie sich der Wert bis zum Ende des Monats entwickelt, sondern, wie sich der Wert über einen Zeitraum von 44 Jahren (siehe vorstehend: von Alter 20 bis Alter 64) entwickelt. Hierbei spielen die Schwankungen auf dem Weg bis zum Ziel eine völlig unbedeutende Rolle.

Einer unserer Nachbarn im Norden demonstriert uns, wie man es besser macht. Bereits im Jahr 1990, vier Jahre, nachdem Norbert Blüm das Plakat mit dem Versprechen „Die Rente ist sicher“ an eine Litfaßsäule im Zentrum von Bonn klebte, gründete Norwegen einen Staatsfonds. Einzahlungen erfolgten ab 1996. Dieser Fonds wird bis heute mit den Erlösen aus der heimischen Öl- und Gasproduktion gefüllt. Ein wesentlicher Zweck dieses Staatsfonds ist es, eine finanzielle Reserve zur Finanzierung des Sozialstaates aufzubauen.

Heute, 35 Jahre später, verfügt Norwegen mit diesem Fonds über eine Vermögensanlage im Gegenwert von über 1,5 Billionen (= 1.500 Milliarden!) Euro. Diese Vermögensanlagen bestehen – nein: nicht hauptsächlich aus niedrigverzinslichen Staatsanleihen, sondern breit gestreut aus Investments in Aktien (71,4 %), dazu etwas Anleihen, Immobilien und Infrastruktur.

Die durchschnittliche Rendite aus diesem Anlagemix liegt für die Zeit vom 1.1.1998 bis Ende Q3 2025 bei 6,6 %. Das bedeutet: der wesentliche Teil des heutigen Vermögens resultiert aus den Erträgen, die der Fonds selbst mit seinem Vermögen erwirtschaftet hat.

- Die Einzahlungen betrugen 5.337 Milliarden norwegische Kronen (NOK).

- Die Wertsteigerung, die der Fonds erzielt hat, betrugen 12.826 Milliarden NOK.

- Der Gesamtwert des Fonds per Ende Q3 2025 lag bei 20.440 Milliarden NOK.

Das bedeutet: Der heutige Wert dieses Staatsfonds resultiert zum überwiegenden Teil aus den Erträgen, die der Fonds selbst erwirtschaftet hat.

Unser derzeitiger Bundeskanzler war von 2016 bis März 2020 Vorsitzender des Aufsichtsrats der „BlackRock Asset Management Deutschland AG“. Ich hoffe, dass die in dieser Zeit erworbenen Kenntnisse über die Möglichkeiten einer langfristig rentablen Vermögensanlage auch in Entscheidungen zur Sanierung unseres Rentensystems einfließen. Ergänzend empfehle ich unserer Regierung einen Austausch mit ihren Amtskollegen in Norwegen.

Solange in diesem Bereich jedoch keine Wende zum Besseren erfolgt, müssen wir – jeder für sich persönlich nach seinen Möglichkeiten – selbst dafür sorgen, etwas „Geld für später“ aufzubauen.

Den aktuellen Ausblick auf die Anlagemärkte finden Sie hier:

Ausblick auf die Anlagemärkte per 27.11.25

Das Musterportfolio für die steuerbegünstigten Policen im Tarif LVL70 erzielte bis Oktober 2025 einen Wertzuwachs von 235 %. Hier noch einmal der Link:

LVL70 – Musterportfolio per Oktober 2025: Plus 235 %

Dazu als Hinweis: Ende Oktober habe ich meine Zusammenarbeit mit dem Informationssystem „infront“ nach einer erneuten Preisanhebung auf über 15.000 Euro pro Jahr beendet. Die historischen Daten des Musterportfolios konnte ich noch nicht in das neu gewählte System „baha“ einbringen. Erläuterungen zur Wertentwicklung seit der jüngsten Anpassung des Portfolios finden Sie am Ende des Kapitalmarktausblicks. Hier noch einmal der Link:

Ausblick auf die Anlagemärkte per 27.11.25

Das neueste Video aus der Reihe „Feil & Künzel Expertentalk“ erläutert, warum wir mit einem Teil unseren Investments weiterhin auf die großen Technologiekonzerne setzen und was wir unternehmen, um das Risiko eines Rückschlags zu reduzieren. Hier ist der Link:

Videos für Ihren Vermögensaufbau – So holen Sie das Beste raus

Öffnen Sie Video #18 „KI: wie lange noch?“

Wir sehen uns wieder zum Jahresende 2025. Bis dorthin wünsche ich Ihnen und Ihrer Familie eine friedvolle Weihnachtszeit.

Herzliche Grüße

Walter Feil

Walter Feil:

Mail: wf@ihrkonzept.de

Tel.: 07223 – 990 98 11

IhrKonzept GmbH

Brahmsstraße 6

77815 Bühl

E-Mail: info@ihrkonzept.de

Email an Walter Feil senden