Große Verunsicherung durch Konkurs der SVB

In den ersten Märztagen verdichteten sich die Nachrichten über eine Schieflage der SiliconValleyBank (SVB). Diese Bank hatte einen sehr speziellen Kundenkreis. Sie war darauf fokussiert, junge, aufstrebende Unternehmen („Startups“), vor allem aus der Tech-Branche, zu finanzieren und auch deren Bargeldreserven zu verwalten.

Diese Startups sammeln üblicherweise in mehreren Finanzierungsrunden Kapital ein, mit dem sie in den folgenden Monaten und Jahren ihre Expansion finanzieren wollen. Dieses Kapital, in vielen Fällen hunderte von Millionen USD pro Kunde, lag auf den Konten der Bank. Die Einlagensicherungsbehörde der USA (FDIC) bezifferte die Kundeneinlagen bei der SVB per Ende 2022 auf 175,4 Milliarden USD.

Fehlentscheidungen bei den eigenen Vermögensanlagen

Einen großen Teil dieser Einlagen verwendete die SVB, um Wertpapiere mit langer Laufzeit zu kaufen. Das schien ein ertragreiches Geschäft für die Bank zu sein.

- Für die ihr überlassenen Guthaben musste sie fast keine Zinsen bezahlen

- Für die Wertpapiere im Eigenbestand erhielt sie jedoch gute Zinserträge

Die Bank baute sich damit ein erhebliches Risiko auf. Die Kontoguthaben waren für die Kunden täglich verfügbar. Dies musste auch sein, denn diese Guthaben waren im Wesentlichen dazu bestimmt, den Geschäftsbetrieb und die Expansion der Kontoinhaber (meist Startups, häufig mit laufenden Verlusten in der Aufbauphase) zu finanzieren. Die Wertpapiere mit langer Laufzeit waren zwar ebenfalls täglich veräusserbar, dies jedoch mit dem grundsätzlichen Risiko von Kursverlusten.

Kursverluste waren vorhersehbar

Festverzinsliche Wertpapiere mit langer (Rest-) Laufzeit erleiden immer Kursverluste, wenn das allgemeine Zinsniveau steigt. Auf diese unabänderliche Tatsache habe ich auf dieser Webseite schon häufig hingewiesen. Eine ausführliche Erläuterung veröffentlichte ich mit den „Seminaren auf der Burg“ im Mai 2019, zum Beispiel in Vortrag Nr. 1 („Was derzeit falsch läuft in unseren Depots“), der hier aufgerufen werden kann.

Verkauf in Notsituation führte zu Verlusten

Als die Kunden der SVB immer mehr Guthaben abzogen, musste die Bank Wertpapiere aus ihrem Bestand verkaufen, um sich damit Liquidität zu beschaffen. Das wäre normalerweise ein üblicher Vorgang des Tagesgeschäftes, wäre nicht genau das eingetreten, was jeder Jungbanker schon im ersten Ausbildungsjahr lernt: Wenn das Zinsniveau steigt, erleiden langlaufende festverzinsliche Wertpapiere Kursverluste. So musste die SVB mit dem unvermeidbaren Verkauf ihrer Wertpapiere einen Verlust von 1,8 Milliarden USD realisieren.

Die Bank versuchte sodann, ihr Eigenkapital über die Ausgabe neuer Aktien wieder aufzustocken. Dies misslang. Damit eskalierten die Probleme der Bank binnen weniger Tage. Der prominente Tech-Investor Peter Thiel (Mitbegründer von Paypal und Palantir) warnte vor einem Investment in das Geldinstitut. Das verunsicherte viele Konteninhaber.

42 Milliarden Abhebungen an einem Tag

Am Mittwoch, den 9. März, versuchten Anleger, 42 Milliarden US-Dollar abzuheben, was etwa einem Viertel der gesamten Einlagen der Bank entsprach. Dies Abhebungen führten am 10. März zu einem negativen Kassenstand von fast einer Milliarde US-Dollar. Am Freitag, den 11. März, wurde die Bank durch das kalifornische Ministerium für Finanzschutz geschlossen und unter die Kontrolle der amerikanischen Einlagensicherung FDIC gestellt.

Die aus der SVB-Krise entstandene Verunsicherung führte auch zu einem Rückgang der Aktienkurse bei zahlreichen weiteren Banken. Auch andere Branchen erlebten einen leichten Kursrückgang. Der Weltaktienindex ging vom 9. bis zum 13.3. um vier Prozent zurück.

Entschlossenen Eingreifen der Notenbank

Die US-Notenbank hat in diesem Fall in Zusammenarbeit mit der US-Regierung sehr schnell und entschlossen gehandelt. Die SVB wurde geschlossen. Die Garantie für die Kontoguthaben wurde auf das jeweilige Gesamtguthaben ausgeweitet (vorher nur USD 250.000). Die Einlagensicherung fand binnen weniger Tage die US-Bank First Citizens BancShares als Käufer, die einen Großteil der Vermögenswerte der SVB übernimmt. Ich gehe davon aus, dass diese Transaktion mit erheblichen Garantien von Seiten der Fed und/oder der FDIC unterstützt wurde. Der Einlagensicherungsfonds rechnet mit einem Verlust von etwa 20 Milliarden USD.

Die SVB gehört nun einer anderen Bank. Die Filialen sind wieder geöffnet.

Die Fed hilft weiterhin mit viel Liquidität

Der Zusammenbruch der SVB richtet das Scheinwerferlicht auf ein wesentliches Risiko, das in den Bilanzen von fast allen Banken schlummert. In der Niedrigzinsphase der vergangenen Jahre haben vermutlich alle Banken wesentliche Teile ihrer eigenen Vermögensanlagen in langlaufende festverzinsliche Wertpapiere investiert. Durch die schnellen und heftigen Zinserhöhungen der Fed, mit Verzögerungen auch durch die EZB, können diese Wertpapiere derzeit nur unter Inkaufnahme von erheblichen Verlusten veräußert werden. Ende 2022 saßen die US-Banken lt. Angaben der FDIC auf unrealisierten Verlusten von 620 Milliarden USD.

Wenn ein Bank-Run, wie er bei der SVB begonnen hatte, sich auf weitere Banken ausdehnen würde, müssten die betroffenen Banken diese Verluste realisieren. Das würde ihr Eigenkapital schmälern und könnte dazu führen, dass weitere Banken geschlossen werden müssten.

Fed akzeptiert Wertpapiere als Sicherheit bis zum Nennwert

Als Kreditgeber der letzten Instanz stellt die Fed den Banken bei Bedarf Liquidität zur Verfügung. Als Sicherheit akzeptiert die Fed die Wertpapiere im Bestand der Banken, und dies mit ihrem jeweiligen Nennwert. Das bedeutet: Braucht eine Bank mehr Liquidität als sie selbst im Bestand hat, zum Beispiel, um überraschend hohe Auszahlungsaufträge zu erfüllen, kann sie sich diese Liquidität von der Fed beschaffen. Als Sicherheit hinterlegt sie ihre Wertpapiere, die von der Fed mit 100 % ihres Nennwertes bewertet werden, auch wenn der aktuell realisierbare Kurs nur bei 80 % steht. Damit hält die Fed das Bankensystem liquide.

Wenn diese Wertpapiere bis zur Fälligkeit gehalten werden, erfolgt die Rückzahlung jeweils zum Nennwert. Die aktuellen Kursverluste werden sich damit wieder ausgleichen. Die Wertpapiere werden zu 100 % zurückgegeben, die zwischenzeitlich aufgenommene Liquidität von der Fed zurückbezahlt.

Liquiditätsbedarf kann über 1.000 Milliarden USD betragen

Die Actien-Börse (Bernecker-Verlag) schätzt, dass die Fed über eine Billion (1.000 Milliarden) USD-Liquidität bereitstellen muss. Zum Vergleich: in der Bankenkrise 2008 stellte die Fed 750 Milliarden USD bereit. Damals mussten in den USA eine Vielzahl von Sparkassen und Regionalinstitute zwangsliquidiert werden.

Auch europäische Banken sitzen auf Kursverlusten

Für Banken und Sparkassen in Deutschland und darüber hinaus im gesamten Euroland gilt sinngemäß das Gleiche. Die schnellen und heftigen Zinsanhebungen der EZB führten auch hier zu erheblichen Kursverlusten bei den festverzinslichen Wertpapieren, die von diesen Instituten im eigenen Bestand gehalten werden. Wenn diese Papiere jeweils bis zu ihrer Fälligkeit gehalten werden können, werden sie zu 100 % des Nennwertes zurückgezahlt. Somit kommt es auch hier darauf an, dass die Liquidität dieser Banken erhalten bleibt, ohne die Papiere vorzeitig mit Kursverlusten veräußern zu müssen. Wenn das allgemeine Zinsniveau wieder zurückgeht, werden die Kurse dieser Papiere wieder steigen.

Weitere Zinserhöhungen geringer als bisher erwartet

Die durch den Kollaps der SVB in das Rampenlicht gerückte Probleme der US-Banken führen dazu, dass die Bereitschaft zur Kreditvergabe gesunken ist. Die Anforderungen an die Bonität der Kreditsuchenden sind höher. Die Gesamtsumme der Kreditvergabe wird mit Blick auf die Eigenkapital-Erfordernisse der Bank geringer. Außerdem werden Investitionen, die sich vor zwei Jahren bei niedrigen Zinsen gerade noch gerechnet hätten, bei den jetzt höheren Kreditzinsen unterlassen. Dies zusammengenommen führt dazu, dass ein wesentliches Ziel der Fed, nämlich die Reduzierung der Inflationsrate durch einen Rückgang der Investitionen und damit der Wirtschaftstätigkeit, auch ohne weitere Zinserhöhungen erreicht werden kann.

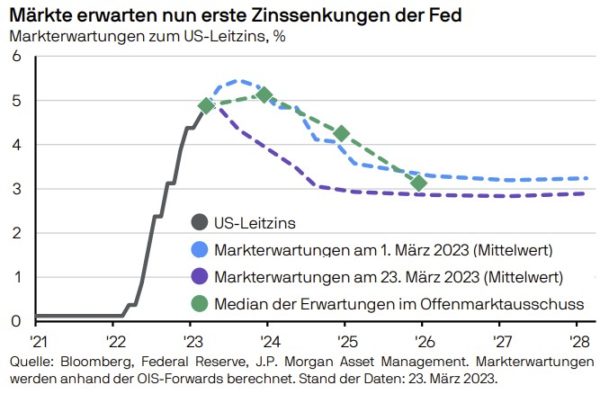

Zinspfad könnte seinen Hochpunkt erreicht haben

Tatsächlich erwarten die Marktteilnehmer nach den turbulenten Ereignissen der letzten drei Wochen jetzt einen deutlich geringeren Zinspfad der Fed. Achten Sie in der folgenden Grafik auf die gestrichelte lila Linie, die die Markterwartungen bezüglich der weiteren Zinspolitik der Fed Stand 23. März 2023 darstellt.

Grafik: Die Märkte erwarten jetzt eine Umkehr der Zinsentwicklungen. Bis Mitte 2024 sollte der Leitzins in den USA wieder auf 3 % zurückgegangen sein

.Quelle: JPM, Weekly Brief vom 27.03.2023

JPM erwartet “keine signifikanten” Zinserhöhungen mehr

In dem vorstehend zitierten „Weekly Brief“ weist JPM darauf hin, dass keine signifikanten Zinserhöhungen mehr erwartet werden. Auch Dr. Jens Erhardt meint in der „Finanzwoche“ vom 23.03.2023, dass die Verschärfung der Kreditkonditionen in den USA in ihrer Wirkung einem Anstieg der Leitzinsen von 1,5 % entspricht. DJE erwartet deswegen eine Zinspause. Die Verschärfung der Kreditbedingungen könnte in den USA sogar zu einer Rezession (vielleicht im 3. Quartal?) führen.

Derzeit keine Rezession in den USA erkennbar

Die vom Bureau of Economic Analysis / Atlanta Fed veröffentlichen Daten zum Wirtschaftswachstum in den USA lassen derzeit keine Anzeichen einer Rezession erkennen. Für das erste Quartal 2023 erhöhte sich das BIP in den USA um real 3,2 %, wie der Bericht im „GDPNow“ unterstreicht.

USA: 5-Jahres Breakeven-Inflationsrate bei 2,34 %

Die auf dieser Webseite schon häufiger benannte „5-Jahres-Breakeven-Inflationsrate“ notiert jetzt bei 2,34 %. Diese Ziffer entsteht aus der Differenz zwischen der nominalen fünfjährigen US-Rendite minus der Rendite für eine 5jährige inflationsgeschützte Anleihe (TIPS). Das bedeutet: Die Marktteilnehmer, die diese Anleihen in einem echten Markt mit freier Preisbildung handeln, rechnen mit einer durchschnittlichen Inflationsrate von 2,34 % für die nächsten fünf Jahre.

Derzeit liegt die Inflationsrate in den USA noch über diesem Durchschnitt. Dies bedeutet: Die Marktteilnehmer rechnen während der kommenden fünf Jahre mit einem Absinken der Inflationsrate unter 2,34 %. Sonst würde sich diese Durchschnitts-Ziffer nicht ergeben.

Gute Aussichten auch in Deutschland

Auch in Deutschland und darüber hinaus im Euroland sind die Rahmenbedingungen für einen Rückgang der Inflationsrate gut, wie der „Wellenreiter“ (www.wellenreiter-invest.de) in einer der letzten Tagesausgaben berichtet.

- die Energiepreise gehen zurück

- die Gasimporte sind stabil

- die Gasspeicher sind zu fast 65 % gefüllt

- bereits im August könnte ein Füllstand von 100 % erreicht werden

- in Endverbraucher-Bereichen gibt es bereits Neuvertragsangebote unter 10 Cent/kWh für Gas und unter 29 Cent/kWh für Strom.

Diese Daten lassen erwarten, dass wir künftig keine preistreibenden Effekte mehr aus einer Energie-Mangellage erleben werden. Preistreibend wirken allerdings die Preise für Dienstleistungen. Auch Erhöhungen von Löhnen und Gehältern werden den Rückgang der Inflationsrate verzögern.

Inflationsrate Deutschland in 2024 bei 3,0 %

Der Sachverständigenrat geht davon aus, dass wir in Deutschland im Jahr 2023 eine Inflationsrate von 6,6 % haben werden. In 2024 liegt die Prognose bei weniger als die Hälfte, nämlich bei 3,0 %.

Zentralbanken: Inflation geht stufenweise zurück

Die DWS veröffentlichte in ihrem CIO-Call vom 27.03.2023 die Prognosen der Zentralbanken in den USA und für die Eurozone bezüglich der Entwicklung der Inflationsrate. Demgemäß werden die Inflationsraten in 2023 deutlich niedriger liegen als im Vorjahr. In 2024 und 2025 wird die Inflationsrate weiter absinken bis auf 2 %.

Die Inflations-Prognosen der Zentralbanken sind für die USA:

- 2022: 5,5 %

- 2023: 3,2 %

- 2024: 2,5 %

- 2025: 2,1 %

Für die Eurozone:

- 2022: 8,3 %

- 2023: 5,3 %

- 2024: 2,9 %

- 2025: 2,1 %

Die Kerninflationsraten (ohne Nahrungsmittel und Energie) werden ähnlich weit zurückgehen, ebenfalls auf 2,1 bis 2,2 % in beiden Regionen in 2025.

Dies bedeutet, dass auch das von den Zentralbanken gesteuerte Zinsniveau für kurzfristige Zinsen wieder zurückgenommen werden kann. Das hat auch Auswirkungen auf das langfristige Zinsniveau. Damit werden sich auch die eingangs beschriebenen Kursverluste im Wertpapierbestand der Banken wieder reduzieren.

Auch die Konjunkturforscher erwarten einen Rückgang der Inflation in 2024

Die drei großen Institute, die sich mit Konjunkturforschung befassen (Ifo, IfW, IWH) prognostizieren für Deutschland fast übereinstimmend für 2023 einen Anstieg der Verbraucherpreise um die 6 %, für 2024 jedoch nur noch etwas über 2 %. Auch beim Wirtschaftswachstum für 2024 liegen die Prognosen dicht beieinander um die 1,7 %.

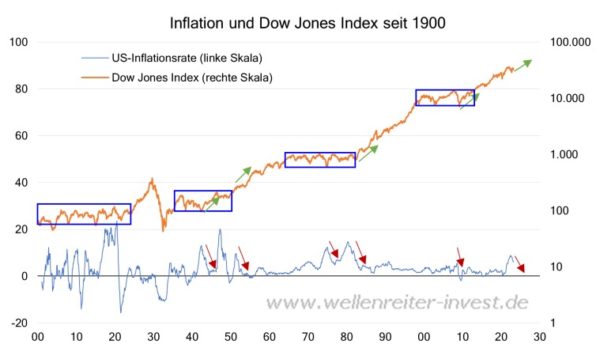

Niedrige Inflation beflügelt die Aktienmärkte

Es wiederholt sich seit Jahrzehnten immer wieder der gleiche Zusammenhang: eine zu hohe Inflation wird von den Notenbanken mit einer Erhöhung der Zinsen bekämpft. Hohe Zinsen bremsen die Wirtschaft, weil die Konsumenten wegen hoher Finanzierungskosten weniger kaufen und die Unternehmen weniger investieren.

Ein Rückgang der Inflation ermöglicht es den Notenbanken, die Zinsen wieder zu senken. Sodann nimmt die Wirtschaft wieder mehr Fahrt auf. Eine wachsende Wirtschaft wird begleitet von steigenden Kursen in den Aktienmärkten.

Die folgende Grafik zeigt den Zusammenhang zwischen Inflation (und den zur Inflationsbekämpfung erhöhten Zinsen) und der Kursentwicklung des Dow Jones Index über den langen Zeitraum von 1900 bis 2022. Jedes Mal, wenn die Inflationsrate zurückging (und in Folge auch die Leitzinsen), wirkte sich dies positiv auf die Kursentwicklung des Dow Jones Index aus.

Quelle: Wellenreiter-Invest.de

Geschäftsklima-Index in Deutschland dreht ins Positive

Der vom ifo-Institut regelmäßig veröffentlichte Geschäftsklima-Index zeigt an, dass die Stimmung in der deutschen Wirtschaft nach dem Tief im vierten Quartal 2022 wieder deutlich besser ist. Alle drei Bereiche (die Einschätzung der Geschäftslage, das Geschäftsklima und vor allem die Geschäftserwartungen) sind deutlich gestiegen.

Aktienmärkte haben den SVB-Schock verdaut

Die Kursentwicklung der Aktienmärkte im März zeigt, dass die Marktteilnehmer den Schock, der durch den Konkurs der SVB ausgelöst wurde, verarbeitet haben und wieder Zuversicht auf eine weiterhin positive Entwicklung einkehrt. Die europäischen Börsen sind seit Mitte März wieder auf dem Weg, den vorigen Höchststand vom 7.3. wieder zu erreichen. Der Nasdaq 100 liegt per 30.03. wieder bei seinem vorigen Höchstpunkt, der größere S&P 500 zieht wieder langsam an und der EuroStoxx hat sein voriges Hoch fast wieder erreicht.

Chart: Nasdaq 100 (rot). Euro Stoxx (grün) und S&P 500 (blau) von Anfang Januar bis 30.03.2023

Quelle: infront

Alle drei Indizes gingen nach Bekanntwerden der Probleme bei der SVB deutlich zurück, zogen jedoch wieder an, nachdem klar wurde, dass die Fed und die US-Regierung entschlossen handeln würden.

Langfristanleger bleiben investiert

Für Langfrist-Anleger wiederhole ich die Empfehlung, in den Aktienmärkten investiert zu bleiben.

Sollte sich die Erwartung bestätigen, dass der Höhepunkt des Zinserhöhungzyklus erreicht ist, wird die Karawane allerdings wieder Richtung Wachstums-Aktien ziehen. Der Blick richtet sich damit vor allem auf die Teile des Gesamtmarktes, die das größte Wachstum erwarten lassen. Dies ist seit vielen Jahren die Technologie, und dies vor allem in der Wirtschaftsregion der USA.

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026