Die Wirtschaft in der Eurozone setzte im Januar ihren Erholungskurs trotz der Probleme in und mit Griechenland fort. Die Abwertung des Euro gegenüber anderen Währungen unterstützt die Exportwirtschaft.

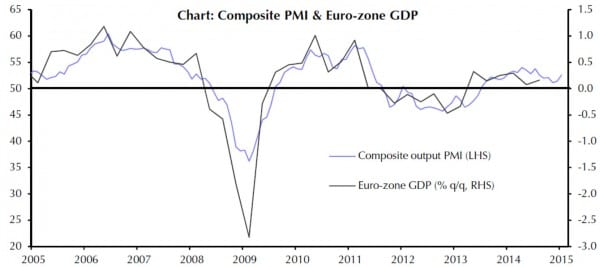

Das GDP (Bruttosozialprodukt) in der Eurozone begann bereits Mitte 2014 wieder zu wachsen (siehe schwarze Linie). Der Einkaufsmanagerindex (siehe blaue Linie) zeigt, dass sich die Erholung – wenn auch nur mäßig – auch im Januar 2015 fortsetzte.

GDP und PMI in der Eurozone

Spanien weiterhin auf positivem Kurs

Die Leistungsindikatoren dokumentieren ein moderates Wachstum, wobei Spanien zum wiederholten Mal die Reihe Euro-Staaten anführt.

[column type=“one-half“]

Das GDP in Spanien legt seit dem Tief Ende 2012 kontinuierlich zu

[/column]

[column type=“one-half“ last=“true“]

Die Stimmungsindikatoren in Spanen verbessern sich weiterhin

[/column]

Konsum in der Eurozone wächst

Der zurückgegangene Ölpreis führt zu einer Verlagerung des Konsums. Die Verbraucher geben mehr Geld für andere Produkte aus. Die Einzelhandelsumsätze im Dezember 2014 wuchsen um 0,3 % und im Gesamtjahr 2014 um 2,8 %. Dies unterstützt die europäische Wirtschaft.

Der in Geld gemessene Konsum in der Eurozone wuchs nur moderat. Das Volumen wuchs deutlich stärker, was darauf hindeutet, dass auch im privaten Konsum eine Preisreduktion zu beobachten war: die Verbraucher erhalten mehr Ware zum gleichen Preis. (siehe linke Grafik). Positiv stimmt weiterhin das weiter wachsende Verbrauchervertrauen. (siehe rechte Grafik, blaue Linie)

[column type=“one-half“]

Verkäufe im Einzelhandel

[/column]

[column type=“one-half“ last=“true“]

Verbrauchervertrauen und Privater Konsum

[/column]

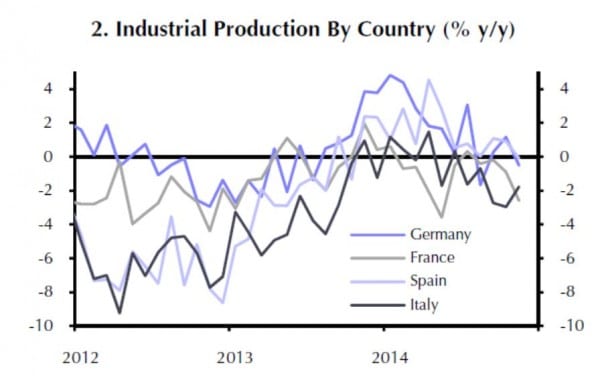

Industrieproduktion ging 2014 zurück

Die Industrieproduktion in den wichtigsten Eurozonen-Ländern ging in den letzten Monaten zurück. Der stärkste Rückgang war in Frankreich, Italien legte leicht zu. Auch in Deutschland (dunkelblaue Linie) ging die Industrieproduktion im Vergleich zum Vorjahr zurück. Dies mag mit ein Grund gewesen dass, dass die EZB jüngst ein Anleihe-Ankaufprogramm beschloss, was zu einer weiteren Schwächung des Euro gegenüber anderen Währungen führen wird und damit den Export aus der Eurozone unterstützt.

Industrieproduktion Eurozone – Deutschland – Frankreich – Spanien – Italien

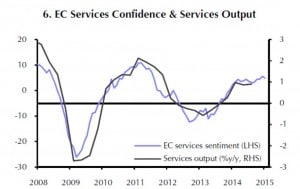

Dienstleistungen tragen das Wachstum

Der direkte Vergleich zwischen der Entwicklung der Industrieproduktion und der Dienstleistungen zeigt, dass das Wachstum in 2014 vor allem von den Dienstleistungen getragen wurde.

[column type=“one-half“]

Industrieproduktion stagnierte in 2014

[/column]

[column type=“one-half“ last=“true“]

Dienstleistungen wuchsen 2014

[/column]

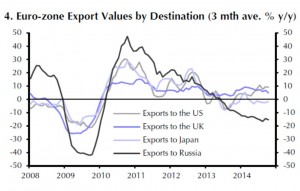

Exporte nehmen wieder zu

Nachdem starken Rückgang in 2011 und 2012 nehmen die Exporte aus der Eurozone seit Mitte 2013 wieder zu mit einer Beschleunigung gegen Ende 2014. Vor allem Deutschland und Spanien steigerten die Exportleistungen. (linke Grafik). Die Zielländer mit wachsendem Export waren vor allem die USA und Großbritannien. Hier zeigt sich bereits der wachsende Wettbewerbsvorteil der Eurozone aus der Aufwertung des USD und des GDP gegen den Euro, was die Exporte aus der Eurozone für USD- und auch GBP- Regionen preisgünstiger macht. Exporte nach Russland nahmen weiterhin stark ab, was vor allem auf die Wirtschaftssanktionen zurückzuführen ist. (rechte Grafik)

[column type=“one-half“]

Exporte gemäß Exportland

[/column]

[column type=“one-half“ last=“true“]

Exporte gemäß Zielland

[/column]

Mit dem Start des QE-Progamms der EZB sollte der Euro weiterhin eine niedrigen Bewertung gegen USD, GBP und auch gegen die Währungen zahlreicher Emerging Markets Länder behalten, was zu einem andauernden Vorteil für die Exporteure aus dem Euroraum führt.

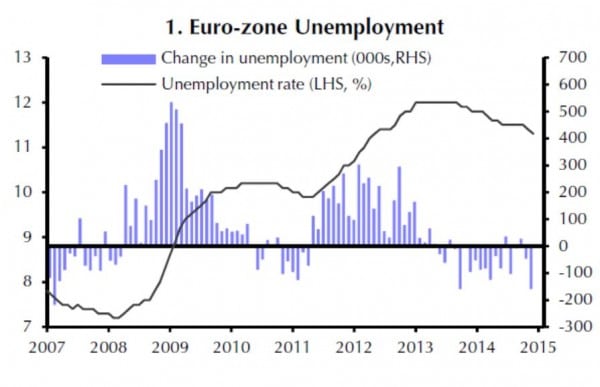

Erholung des Arbeitsmarktes setzt sich fort

Die Erholung des Arbeitsmarktes in der Eurozone hielt an. Der Höhepunkt der Arbeitslosigkeit war Anfang 2013. Seitdem nahm die Arbeitslosigkeit fast jeden Monat etwas ab, zuletzt mit einer leichten Beschleunigung.

Rückgang der Arbeitslosigkeit setzte sich 2014 fort

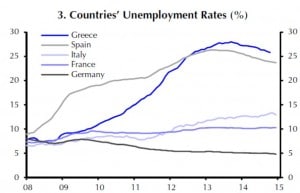

Starke Unterschiede im Euroland-Arbeitsmarkt

Während Deutschland mit einer Arbeitslosenquote von jetzt unter 5 % glänzt, bleibt die Arbeitslosenquote in Frankreich bei konstant 10 % doppelt so hoch, ohne dass ein Fortschritt festzustellen wäre. In Italien stieg die Anzahl der Arbeitssuchenden sogar an. Griechenland und Spanien erzielten seit Mitte 2013 Fortschritte, liegen jedoch immer noch um die 25 %. (linke Grafik)

Die Arbeitskosten pro Stunde legten in Deutschland leicht zu, wogegen die Arbeitskosten in Spanien zurückgingen. Italien zeigte 2014 keine Veränderung. (rechte Grafik)

[column type=“one-half“]

Arbeitslosigkeit in einigen Ländern

[/column]

[column type=“one-half“ last=“true“]

Arbeitskosten pro Stunde

[/column]

Inflation im Euroraum jetzt unter einem Prozent

Bei den Angaben zur Inflation ist stets zu prüfen, welcher „Warenkorb“ der entsprechenden Angabe zu Grunde liegt. Außerdem müssen wir immer berücksichtigen, dass die Formel zur Berechnung der Inflationsrate zahlreiche Vorgaben umsetzt, die sich bei tieferer Betrachtung nicht immer als schlüssig erweisen. (siehe amtliche-inflationsrate-taeuscht-ueber-die-wahre-entwicklung-der-lebenshaltungskosten).

Die „Headline“ – Inflationsrate ist stark verzerrt durch den massiven und schnellen Rückgang des Ölpreises. Dies führt zu einem scharfen Preisrückgang für den „Headline“ – Warenkorbes, weil die Preise der hier erfassten Warengruppe im Vergleich zu zwölf Monaten zuvor jetzt – fast alleine nur wegen der Preisveränderung des Öls – zurückgegangen sind. Dieser Effekt wird zwölf Monate nach Beginn des Ölpreisrückgangs auslaufen.

Ein bisschen realistischer ist die „Core“ – Inflation. Hier bleiben die Preisveränderungen von Nahrungsmitteln, Alkohol, Tabak und Energie außen vor.

Headline- und Core- Inflation in der Eurozone

Kommentar:

Die EZB hat das kurze Zeitfenster, in dem die Inflationsrate (optisch) so niedrig liegt, geschickt genutzt, um ein gigantisches Gelddruckprogramm in Gang zu setzen. Damit soll die Inflation „bekämpft“ werden. Die Folgen sind jedoch unter Anderem eine weitere Enteignung aller Besitzer von „Geld“ – Konten und eine weitere Steigerung der Bewertungen für „Assets“ (Aktien und Immobilien).

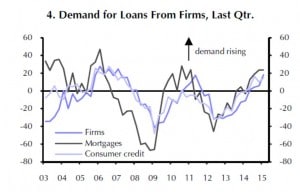

Kreditvergabe nimmt wieder zu

Die Kreditvergabe an Unternehmen nimmt seit Mitte 2013 wieder zu, vor allem in Spanien, aber auch in Italien, Frankreich und Deutschland. (linke Grafik). Die Kreditnachfrage nahm sowohl von Verbrauchern als auch von Immobilien-Investoren und Haushalten zu. (rechte Grafik)

[column type=“one-half“]

Firmenkredite in Euroland nehmen wieder zu

[/column]

[column type=“one-half“ last=“true“]

Kreditnachfrage in Euroland

[/column]

Diese steigende Nachfrage nach Krediten deutet darauf hin,

- dass das Vertrauen der Verbraucher wieder wächst

- dass die Unternehmen wieder bereit sind, zu investieren

- dass die Einkommen der Arbeitnehmer wieder wachsen

Mehr Investitionen und mehr Konsum führen zu einer positiven Spirale nach oben, die mit dem jüngst beschlossenen QE-Programm der EZB noch beschleunigt wird.

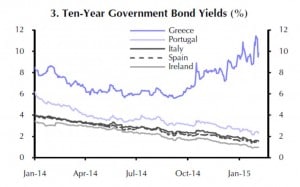

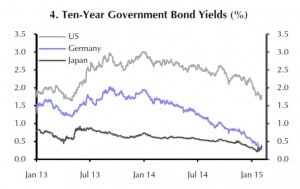

Zinsen auf historischem Tiefstand

Die Zinshöhe im Euroland ging auch im Januar noch weiter zurück. Nur in Griechenland ziehen die Zinssätze für Anleihen wieder an, was auf ein fallendes Vertrauen speziell in Griechenland hindeutet. (Grafik links). In Deutschland sind die Zinsen auch für zehnjährige Bonds jetzt niedriger als in Japan. Dies führt einerseits zu massiv steigenden Problemen bei allen Sparern, die (zum Beispiel über konventionelle Lebensversicherungen) Geld-Vermögen für später aufgebaut haben, unterstützt andererseits die Immobilienkäufer, die jetzt Darlehen zu Zinssätzen deutlich unter den Mieteinnahmen erhalten. (rechte Grafik)

[column type=“one-half“]

Zinsentwicklung für zehnjährige Staatsanleihen

[/column]

[column type=“one-half“ last=“true“]

Zinsen für zehnjährige Staatsanleihen in USA-D-Japan

[/column]

Fazit:

Im Euroland stehen die Zeichen weiter auf Erholung, und dies mit Beginn des Anleihekaufprogramms der EZB mit beschleunigtem Tempo. Die niedrigen Zinsen sparen den Unternehmen weiterhin Zinskosten, die Ausweitung der Kreditvergabe beschleunigt die stagnierenden Investitionen, der niedrige Eurokurs ist Rückenwind für die Exporteure, und der niedrige Ölpreis führt zu höherem Konsum von anderen Waren und Dienstleistungen. Dieses Szenario lässt erwarten, dass die Kurse für Aktien und die Preise für Immobilien weiter steigen, auch wenn die Kurs- und Preissteigerungen der letzten Monate die Märkte zunächst einmal anfällig für Rückschlage machen. Mittelfristig sollten die Bewertungen noch deutlich zulegen.

Email an Walter Feil senden