Die letzten Tage wurden die Börsen kräftig durchgeschüttelt. Der DAX als das in Deutschland am meisten beachtete Börsenbarometer, fiel von über 9.800 am 24.7. auf unter 9.150 am 4.8. Das ist ein Rückgang von über sieben Prozent in wenigen Börsentagen. Andere Indizes gingen ebenfalls zurück, jedoch nicht so heftig. Ein Blick aus der Vogelperspektive kann helfen, wieder Orientierung zu erlangen.

Der DAX als Spielball internationaler Großinvestoren

Die Entwicklung des DAX, der die 30 größten Werte in Deutschland repräsentiert, wird schon seit langem wesentlich von internationalen Großinvestoren beeinflusst. Die Aktien von 18 Unternehmen sind zu mindestens 50 Prozent in den Händen ausländischer Investoren, bei sechs Unternehmen liegt der ausländische Anteil sogar über 70 Prozent. Gemäß einem Bericht von Ernst & Young liegen die Aktien aller dreissig Dax-Unternehmen mit nur noch 37 Prozent in inländischen Händen, neun Prozent können keiner Region zugeordnet werden und 54 Prozent liegen eindeutig in ausländischer Hand.

Diese Investoren nutzen die sehr hohe Liquidität der DAX-Titel häufig für sehr kurzfristige Trades, zum Beispiel zur Absicherung gegen Kursschwankungen anderer Positionen, die sie in irgendeinem Markt halten oder auch als kurzfristiges spekulatives Investment in beide Richtungen. Hier zeigt sich, dass die Möglichkeit, Aktien „leer“ zu verkaufen, also auf fallende Kurse zu spekulieren, die Kursausschläge an liquiden Börsen auch deutlich erhöhen kann.

Nasdaq und S&P 500 nur mit halben Ausschlägen

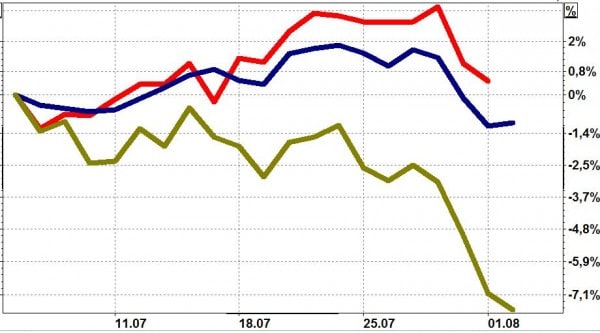

Die letzten Börsentage bestätigten wieder einmal die schon hundertfach gemachte Erfahrung, dass die Kursbewegungen im DAX meist doppelt so heftig ausfallen wie die Ausschläge an den amerikanischen Börsen. Die Grafik zeigt die Entwicklung der drei Indizes vom 7. Juli bis 4. August:

- Die beiden US-Indizes (rote und blaue Linie) legten bis Ende Juli noch etwas zu und fielen die letzten Tage um zwei bzw. drei Prozent.

- Der Dax (olive) ging schon seit Anfang Juli etwas zurück und beschleunigte seine Talfahrt die letzten Tage noch einmal deutlich

Der deutsche Aktienindex DAX verlor die letzten Tage etwa sieben Prozent. Die amerikanischen Indizes für den S&P 500 und Nasdaq gingen seit dem letzten Hoch Ende Juli dagegen nur um zwei bis drei Prozent zurück.

Wie könnten sich die Börsen nun in den nächsten Wochen entwickeln?

Deutschland: Auf der Lauer nach guten Einstiegs-Chancen zu gedrückten Kursen

Die in Brüssel beschlossenen Sanktionen gegen Russland treffen zum größten Teil die deutsche Wirtschaft. Dies trübt die Stimmung an den deutschen Börsen ein. Wie schon so häufig beobachtet, reagieren die Börsen zunächst etwas zu heftig. Ich erwarte in den nächsten Tagen eher eine Beruhigung der Ausschläge, dann vielleicht einige Tage Bodenbildung und sodann einen Anstieg. In einigen Wochen könnten Dax & Co sich wieder einige Prozentpunkte erholt haben … und keiner hat’s bemerkt …

Euro-Raum: Erwartung von EZB-Aktionen könnte Währung schwächen

Die Diskussion über erwartete Maßnahmen der EZB zur Unterstützung der schwachen Länder an der Peripherie des Euro-Raumes nimmt zu. Zusätzliche Liquidität im Euro-Raum, gleichzeitig ein Auslaufen der Liquiditätsunterstützung der Fed in den USA könnte dazu führen, dass der Euro gegenüber dem USD und auch anderen Währungen schwächer wird. Das ist gut für die deutsche Exportwirtschaft, die dann bessere Wettbewerbsbedingungen nutzen kann – aber zunächst einmal schlecht für die Börsenkurse. US-Investoren mögen es nicht, wenn ihre Investments in EURO abgewertet werden. Die Neigung, (vorübergehend) aus diesem Markt auszusteigen, wird zunehmen – und dies belastet die Kurse.

Asien: Auf neuem Wachstumskurs

Wie in den letzten Tagen schon mehrfach hingewiesen, nimmt die Konjunktur in Asien Fahrt auf. Dies bemerken auch internationale Investoren und kehren an die Börsen in China, im ASEAN-Bereich und in den weiteren asiatischen Ländern zurück. Da diese Börsen seit vielen Monaten mit ihrer Kursentwicklung zurückliegen und mehrheitlich mit einem günstigen KGV (Kurs-Gewinn-Verhältnis) bewertet sind, sind an diesen Börsen deutliche Kurssteigerungen möglich.

Anleihen: Die Gefahr von Kursverlusten steigt

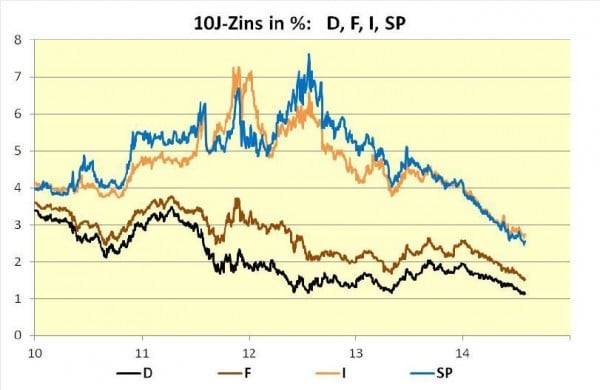

Die Renditen von Staatsanleihen in den USA liegen um die 2,5 Prozent, in Deutschland unter 1,5 Prozent. Auch in Frankreich liegt der Zinssatz für Staatsanleihen um die 1,5 Prozent, in Italien und Spanien nur knapp über 2,5 %. Marktkenner wie Dr. Früh (Tiberius Asset Management) raten zum Verkauf solcher Staatsanleihen.

Die Zinssätze in Deutschland (schwarz), Frankreich (braun), Italien (blau) und Spanien (Ocker) liegen jetzt auf historischen Tiefständen. Von diesem Zinsniveau ausgehend drohen künftig Zinssteigerungen und damit Kursverluste. Quelle: Tiberius

Auch Unternehmensanleihen, für die die Zinssätze parallel zu den Staatsanleihen ebenfalls immer weiter fielen, werden anfälliger für Kursverluste.

Aktienmarkt allgemein: profitiert mittelfristig vom Abbau überteuerter Anleihen

Alle Investoren, die derzeit noch auf einem hohen Bestand von Staats- und Unternehmensanleihen sitzen, suchen nach Möglichkeiten, die bisher damit erzielten Kursgewinne (fallende Zinsen = Kursgewinne!) sicherzustellen. Eine Anleihe, die einen Zinsertrag von 2,0 Prozent liefert, wird – um in der Sprache der Aktienkäufer zu formulieren – mit einem „KGV“ von 50 bewertet! Diese Extrembewertung konnte nur durch die massiven Eingriffe der Notenbanken, verbunden mit den Zwängen vieler Investoren aufgrund der Vorschriften, wie sie investieren müssen, entstehen. Es steht viel Kapital bereit, das nach sinnvollen Alternativen zu diesen überteuerten Anleihen sucht. Von dieser Seite wird der Aktienmarkt starke Unterstützung erhalten.

Es erscheint damit sinnvoll, die derzeit gedrückten Kurse zum Aufbau von Aktienpositionen zu nutzen.

Email an Walter Feil senden

- Ausblick auf die Anlagemärkte ab Juli 2025 - 27. Juni 2025

- LVL70 – Musterportfolio per Juni 2025: Plus 196 % - 24. Juni 2025

- IhrKonzept-KAPITALMARKTAUSBLICK: Niemand weiß es (schon wieder) - 31. Mai 2025