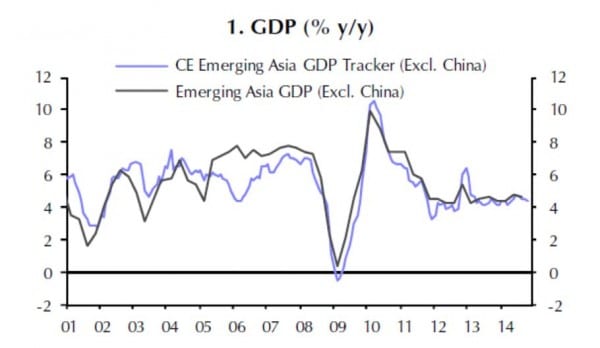

Das Tempo des Wirtschaftswachstums in den Ländern von „Emerging Asia“ (ohne China) ging in jüngster Zeit leicht zurück. Die veröffentlichten Zahlen (schwarze Linie) weisen auf eine leichte Abschwächung hin. Die von Capital Economics ermittelten Daten (blaue Linie) deuten eine Fortsetzung der leichten Abschwächung an.

Das Wachstumstempo von Emerging Asia liegt weiterhin bei etwa vier Prozent, ging in jüngster Zeit jedoch leicht zurück.

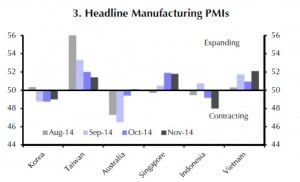

Die PMIs (Purchase Manger Index = Index über die Entwicklung der Industrieproduktion) der einzelnen Länder weist von August bis November 2014 in unterschiedliche Richtungen. Zahlen über 50 weisen auf ein Wachstum, Zahlen unter 50 auf einen Rückgang der Industrieproduktion hin: Taiwan fiel zurück, Australien erholte sich wieder in positives Terrain, Indonesien baut ab, Vietnam wächst. (linke Grafik).

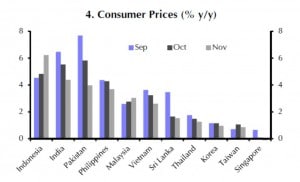

Die Inflationsraten in Indonesien steigen, nicht zuletzt wegen des Abbaus der Subventionen auf Treibstoffpreise. In Indien geht die Inflation dagegen zurück, vor allem wegen sinkender Nahrungsmittelpreise – und auch wegen sinkender Energiepreise. Auch in Indien wurden die Subventionen auf Treibstoffpreise zurückgefahren, jedoch nicht so stark wie in Indonesien. In zahlreichen Ländern in „Emerging Asia“ liegt die Inflationsrate schon recht stabil unter zwei Prozent. (rechte Grafik)

[column type=“one-half“]

Die Produktion in Taiwan ging zurück, in Singapore jedoch nach oben

[/column]

[column type=“one-half“ last=“true“]

Die Inflationsrate in Indonesien stieg an, in Indien sank sie jedoch deutlich

[/column]

Die Wechselkurse gegen den USD gingen in den meisten Ländern von Emerging Asia im Dezember leicht zurück, am meisten in Malaysia und in Australien. (linke Grafik). Auch die Aktienkurse ließen etwas nach, am meisten in Thailand, Malaysia und Vietnam. (rechte Grafik). Aus eigener Recherche wissen wir jedoch, dass trotz einem zurückgehenden Index einige Fonds auch vor dem Hintergrund eines leicht zurückgehenden Index mit ihrer Einzeltitelauswahl bessere Ergebnisse erzielten. Für den in Euro denkenden Anleger zählt auch nicht die Wechselkursveränderung der EM-Währungen gegen den USD, sondern gegen den Euro. Da der Euro gegen die meisten EM-Währungen nur gering aufwertete, stellen sich die Euro-Anleger etwas besser als die USD-Anleger.

[column type=“one-half“]

Der Wechselkurs einiger Währungen gegen den USD ging deutlich zurück.

[/column]

[column type=“one-half“ last=“true“]

Die Aktienkurse in den meisten Ländern gingen im Dezember leicht zurück.

[/column]

Unterschiedliche Entwicklungen in den einzelnen Ländern

Die einzelnen Länder von Emerging Asia zählen zwar zu einer großen und immer näher zusammenrückenden Wirtschafts-Region, entwickeln sich aber – ähnlich wie die Länder Europas – doch etwas unterschiedlich. Betrachten wir einige Details gemäß der Sicht per Dezember 2014:

Südkorea: Wachstum leicht rückläufig

Die anhaltende Schwäche des japanischen Yen gegen den koreanischen Won erhöht den Druck auf die BoK (südkoreanische Zentralbank), die Zinsen weiterhin niedrig zu halten, um eine Aufwertung des Won gegen den Yen möglichst gering zu halten. Die niedrige Inflationsrate von nur einem Prozent schafft dafür auch gute Voraussetzungen. CE erwartet trotzdem eher eine leichte Zinserhöhung Anfang 2015.

Singapore: stabile Wirtschaft mit steigenden Reallöhnen

Die Einzelhandelsumsätze ziehen stark an. Die Arbeitslosigkeit ist gering. Vor dem Hintergrund einer geringen Inflationsrate steigen die Reallöhne.

Taiwan: gesunder Arbeitsmarkt

Das Wirtschaftswachstum ist weiterhin positiv, der Arbeitsmarkt ist gesund. Die Immobilienpreise gehen weiter zurück, die Inflationsrate liegt unter zwei Prozent.

Indien: hohes Potential – entscheidend ist die Umsetzung von Reformen

Das Wirtschaftswachstum ging von 5,7 % im zweiten Quartal auf 5,3 % im dritten Quartal zurück. Dies ist vor allem auf ein schwächeres Wachstum der Landwirtschaft und der Industrie zurückzuführen. Die Inflationsrate ging von 5,5 % im Oktober auf 4,5 % im November zurück, was hauptsächlich auf die geringeren Energiekosten zurückzuführen ist. Die RBI (Zentralbank von Indien) wird die Zinsen Anfang 2015 vermutlich senken. Die Investoren hoffen auf den Abbau des Reformstaus.

Indonesien: Einzelhandel und Industrieproduktion auf einem gesunden Pfad

Schwache Rohstoffpreise führten zu einem Rückgang der Exporterlöse von 2,5 % im November. Die Einzelhandelsumsätze und die Industrieproduktion wachsen jedoch mit gesundem Tempo. Die Inflationsrate stieg an, was auf den Abbau der Subventionen auf Treibstoffe zurückzuführen ist. Die Angaben zur Inflationsrate, die ja stets einen Vergleich des aktuellen Monats mit dem Vorjahres-Monat darstellen, werden im Dezember noch einmal ansteigen und sodann erst wieder im Dezember 2015 fallen.

Philippinen: Wachstumstempo geht zurück, jedoch immer noch bei über 5 Prozent

Das Wirtschaftswachstum im dritten Quartal ging auf den geringsten Wert seit drei Jahren zurück, liegt jedoch immer noch bei über 5 Prozent. Die Investitionen erholten sich stark. Das Kreditwachstum im Land ist etwas hoch, so dass die Zentralbank die Leitzinsen in 2015 vermutlich etwas anheben wird.

Thailand: Geringe Inflation und wieder steigende Exporte

Die jüngsten Daten zeigen ein gemischtes Bild. Der private Konsum und die Investitionen blieben im Oktober noch schwach. Die Exporte und der Tourismus nahmen jedoch wieder zu. Die Inflationsrate fiel von 1,5 % im Oktober auf 1,3 % im November und blieb damit in dem von der BoT angestrebten Bereich.

Vietnam: Anhaltende Steigerung der Wirtschaftsleistung und der Exporte

Das GDP wuchs in den ersten drei Quartalen um 5,6 %. Für das Gesamtjahr wird ein Wachstum von 5,8 % erwartet Dies weist darauf hin, dass sich die Wirtschaft nach der Bankenkrise, die in 2011 zu einem heftigen Rückgang der Wirtschaftsleistung geführt hatte, weiterhin erholt. Die Exporte nehmen weiter mit hoher Rate zu, vor allem aufgrund einer boomenden Textilproduktion. Der seit Jahren ansteigende Handelsbilanzüberschuss führte auch dazu, dass die Devisenreserven weiter stark zunehmen bis zu einem Stand von zuletzt über 35 Milliarden USD. Die Inflation fiel von 3,2 % im Oktober auf 2,6 % im November. Dies ermöglicht der SBV (Zentralbank von Vietnam) eine lockere Geldpolitik.

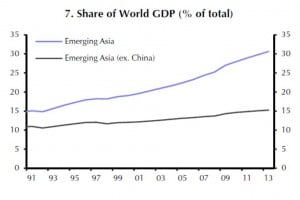

Anteil am Welt-GDP nimmt weiter zu

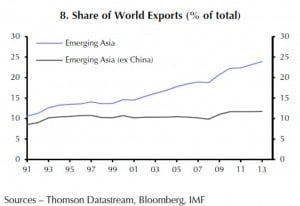

Von 1991 bis 2013 stieg der Anteil der asiatischen Schwellenländer am Welt-Bruttosozialprodukt von 15 auf über 30 Prozent, wobei China zu dieser Entwicklung mit Abstand den größten Beitrag leistete. (linke Grafik) Der Anteil an den weltweiten Exportleistungen stieg synchron von 10 auf 24 Prozent, wobei auch hier der größte Anteil von China beigesteuert wurde. (rechte Grafik)

[column type=“one-half“]

Steigerung des Anteils am Welt-GDP in Emerging Asia mit und ohne China

[/column]

[column type=“one-half“ last=“true“]

Anteil an den weltweiten Exportleistungen der Emerging Asia-Länder mit und ohne China

[/column]

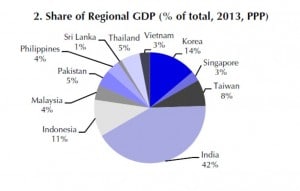

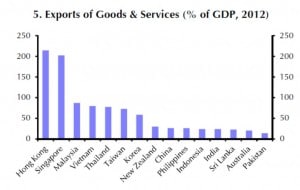

Von dem Gesamt-GDP der Emerging Markets (ex China) entfällt mit 42 Prozent der größte Anteil auf Indien. (linke Grafik). Die meisten Exporte von Waren und Dienstleistungen stammen aus Hong Kong und Singapore, wobei Hong Kong im wesentlichen das Tor zur Welt für viele in China produzierten Waren darstellt.

[column type=“one-half“]

Indien, dann mit Abstand Korea und Indonesien, leisten den größten Beitrag zum GDP in Asien (ex China)

[/column]

[column type=“one-half“ last=“true“]

Hong Kong und Singapore sind die größten Exportstaaten in Emerging Asia, gefolgt von Malaysia und Vietnam.

[/column]

Fazit:

Die Region „Emerging Asia“ hat ihr Wachstumstempo in den letzten Monaten etwas reduziert. Dies folgte auch aus dem geringeren Wachstum der Exportgebiete in Europa. Eine Stabilisierung der Wirtschaftsentwicklung in Europa (erwartet) und in den USA ( bereits in Gang) wird auch den asiatischen Ländern zugute kommen. Investments in dieser Region bleiben deswegen weiterhin ganz oben auf der Auswahlliste, wenn derzeit auch in deutlich reduziertem Umfang und sehr selektiv.

Quelle und Grafiken: CE, London

Email an Walter Feil senden

- Ausblick auf die Anlagemärkte ab Juli 2025 - 27. Juni 2025

- LVL70 – Musterportfolio per Juni 2025: Plus 196 % - 24. Juni 2025

- IhrKonzept-KAPITALMARKTAUSBLICK: Niemand weiß es (schon wieder) - 31. Mai 2025