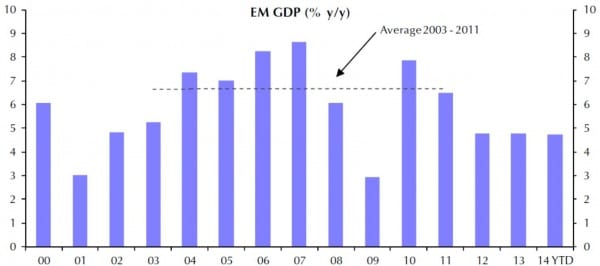

Das Wachstum aller Emerging Markets (EM) in 2014 wird gemäß aktuellen Zahlen erneut unter fünf Prozent liegen. 2014 wird damit das dritte Jahr nacheinander, in dem die Wachstumsrate der EM unter fünf Prozent verharrt.

Die Entwicklung des kommenden Jahres wird durch zahlreiche Probleme belastet, so dass auch für 2015 – im Gegensatz zu den insgesamt starken Wachstumsjahren 2004 bis 2011 – erneut nur fünf Prozent Wachstum oder sogar etwas weniger zu erwarten ist.

- Fast alle Länder der EM sind durch strukturelle Probleme belastet, deren Lösung nur sehr schleppend voranschreitet

- Der starke Rückgang der Rohstoffpreise und die jüngste Abwertung zahlreicher EM-Währungen gegen USD werden die Länder mit hoher Produktion für den Export stützen, vor allem in EM Asia und in Emerging Europe. Das reicht aber nicht, das Gesamtwachstum aller EM entscheidend voranzutreiben.

- Die Produktion der meisten EM-Länder wächst schwächer als früher und liegt für Gesamt-EM jetzt auf dem niedrigsten Wert seit dem Tiefpunkt der globalen Finanzkrise.

Im Gesamtmarkt der Emerging Markets lassen die asiatischen Länder die beste Entwicklung erwarten. Die EMs in Lateinamerika und Europa dagegen leiden stark unter den gesunkenen Preisen für Rohstoffe, insbesondere für Energie und einer steigenden Inflation.

Wachstumsrate 2015 schließt an die letzten drei Jahre an

In den Jahren 2004 bis 2007 wuchs die Wirtschaft der EM besonders stark. Auch die Jahre 2010 und 2011 lieferten einen starken Zuwachs. Seit 2012 jedoch verharrt die Gesamtheit der EM bei einer Wachstumsrate von unter fünf Prozent. Für 2015 ist keine wesentliche Änderung zu erwarten.

Wachstumstempo aller Emerging Markets von 2000 bis 2014.

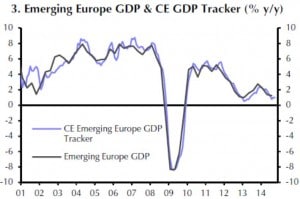

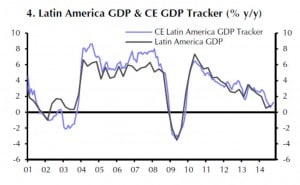

EM Europa und Lateinamerika fallen zurück – Asien wächst stabil

Der Aufschwung in den EM Europa im Jahr 2013 war nur von kurzer Dauer. Die Krise um die Ukraine und die wirtschaftlichen Sanktionen sowie der der starke Rückgang des Ölpreises, der vor allem Russland trifft, führten zu einer Verlangsamung des Wirtschaftswachstums. (Grafik links)

Die EM Lateinamerikas verlieren seit 2010 fortlaufend an Wachstumstempo. Mexiko profitiert vom stabilen Wachstum der USA, alle anderen Staaten fallen jedoch zurück. (Grafik rechts)

[column type=“one-half“]

Wirtschaftswachstum EM Europe 2001 bis 2014

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum EM Lateinamerika 2001 bis 2014

[/column]

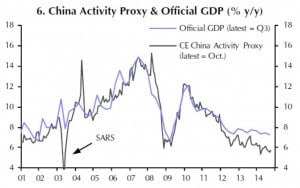

Die EM Asiens (ohne China) wachsen weiterhin mit einer stabilen Rate um die fünf Prozent. (links) China veröffentlicht auch für 2014 noch ein Wachstum von über sieben Prozent und führt damit die Liga aller EM deutlich an. Die von CE (Capital Economics) erhobenen Daten deuten jedoch an, dass das tatsächliche Wachstum auf etwas stärker auf etwa sechs Prozent zurückging. Die jüngsten Lockerungen der Geldpolitik in Chin, die den Rückgang des Wachstumstempos bremsen würden, drängen den Schluss auf, dass China wieder etwas beschleunigen möchte. (rechts)

[column type=“one-half“]

Wirtschaftswachstum EM Asien 2001 bis 2014

[/column]

[column type=“one-half“ last=“true“]

Wirtschaftswachstum China von 2001 bis 2014 – Offizielle Zahlen und externe Datenerhebungen

[/column]

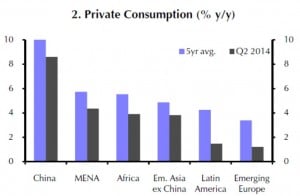

Privater Konsum geht zurück – China jedoch weiter über acht Prozent

Die Wachstumsrate des privaten Konsums geht in zahlreichen Ländern der EM zurück. Die Grafik links zeigt den Durchschnitt der letzten fünf Jahre (blaue Säulen) im Vergleich zur Wachstumsrate im zweiten Quartal 2014. Der größte Rückgang ist in Lateinamerika festzustellen, wogegen der private Konsum in China auch jetzt noch mit über acht Prozent wächst.

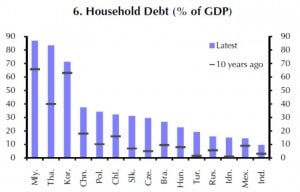

Bedenklich stimmt die starke Zunahme der privaten Verschuldung (Grafik rechts). In Thailand verdoppelte sich der private Schuldenstand von 40 Prozent des GDP vor zehn Jahren auf jetzt achtzig Prozent. Noch stärker war der Anstieg der privaten Schulden in Brasilien mit einer Verdreifachung im Verhältnis zum Stand vor zehn Jahren. Hier wird der Zusammenhang zwischen einem starken Wirtschaftswachstum und dem Anstieg der privaten Verschuldung besonders deutlich: Wenn viele Einkommensbezieher „kreditwürdig“ werden und sich erstmals „Konsum auf Pump“ leisten können, steigt der private Konsum sprunghaft an, was die Erhöhung des GDP beschleunigt. Sind die neuen Finanzierungsquellen ausgeschöpft, folgen problematische Jahre, in denen die jetzt hoch verschuldeten Haushalte einen hohen Teil ihres Einkommens für den Schuldendienst abzweigen müssen, was deren Handlungsfähigkeit stark einschränkt.

In Korea und Mexiko stieg die Verschuldung der privaten Haushalte am geringsten.

[column type=“one-half“]

Wachstum des privaten Konsums in den EM

[/column]

[column type=“one-half“ last=“true“]

Schuldenstand der privaten Haushalte

[/column]

Industrieproduktion in den EM nach Regionen

[column type=“one-half“]

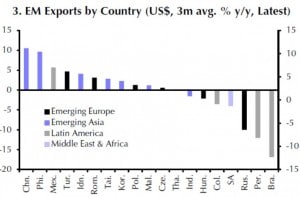

Exporte einiger EM-Länder im Vergleich

[/column]

[column type=“one-half“ last=“true“]

PMI für das verarbeitende Gewerbe im Vergleich

[/column]

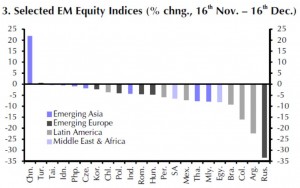

Chinas Inlands-Aktienmarkt zog in jüngster Zeit stark an

von Mitte November bis Mitte Dezember stieg der Index für die Inlandsaktien in China um über zwanzig Prozent. Ganz offensichtlich steigt die Zuversicht, dass China sein ehrgeiziges Programm zur Wandlung seiner Volkswirtschaft von einem investitionsgetriebenen Wachstum auf ein konsumgestütztes Wachstum umsetzen kann. In Russland dagegen brach der Aktienmarkt (bewertet in USD) extrem ein, was auf die Ukrainekrise und die damit verbundenen Sanktionen und den extremen Rückgang der Einnahmen aus dem Ölgeschäft zurückzuführen ist. (links)

Die Währungen zahlreicher EM gingen im Verhältnis zum USD zurück. Der Abverkauf der Währungen ist auch auf die steigende Besorgnis internationaler Investoren nach dem dramatischen Rückgang der Ölpreise und den damit verbundenen Einnahmen der ölproduzierenden Staaten zurückzuführen.

[column type=“one-half“]

Entwicklung der Aktienindizes

[/column]

[column type=“one-half“ last=“true“]

Entwicklung der Währungen

[/column]

Die Schwellenländer wachsen stärker als die Industrieländer

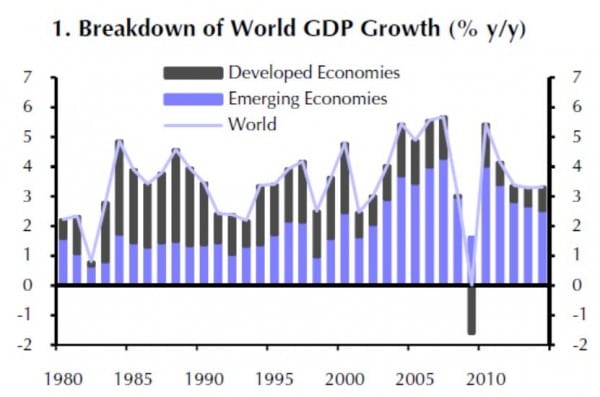

Seit der Jahrtausendwende haben die Schwellenländer (Emerging Economies) Jahr für Jahr einen größeren Beitrag zum Gesamtwachstum beigetragen als die Industrieländer (Developed Economies). Dies setzte sich auch in den letzten drei Jahren einschließlich 2014 fort. Auch für 2015 wird der Gesamtbeitrag der Emerging Markets vermutlich wieder höher sein als der Beitrag der Industrieländer.

Anteil des Wirtschaftswachstums DM und EM 1980 bis 2014

Fazit:

Die Übersicht zu den jüngsten Entwicklungen in den Emerging Markets zeigt, dass ein pauschales Investment in „EM“ wenig erfolgversprechend ist. Die Regionen und sogar die einzelnen Länder in den Regionen entwickeln sich stark unterschiedlich, so dass eine gezielte Auswahl einzelner Länder zu empfehlen ist. In der asiatischen Region sind die Rahmenbedingungen derzeit stabiler als in den EM Europe und Lateinamerika. Mal sehen, wie lange es dauert, bis die aktuellen Problemländer wieder zu einer Erholung ansetzen.

Email an Walter Feil senden

- Ausblick auf die Anlagemärkte ab Juli 2025 - 27. Juni 2025

- LVL70 – Musterportfolio per Juni 2025: Plus 196 % - 24. Juni 2025

- IhrKonzept-KAPITALMARKTAUSBLICK: Niemand weiß es (schon wieder) - 31. Mai 2025