Die Entscheidung der Schweizer Notenbank, den Wechselkurs des Schweizer Franken zum Euro nicht mehr wie bisher durch massive Interventionen bei 1,20 zu begrenzen, führte weit über die Schweiz hinaus zu Schockwellen in den Finanzmärkten. Der Wechselkurs rutschte blitzartig auf deutlich unter einen Franken per Euro und pendelte sich dann etwa bei eins zu eins ein.

Rückkehr zur „wahren Bewertung“ ohne Notenbank-Intervention

Der Wechselkurs des CHF kehrte nach Aufhebung der Interventionen zu der Bewertung zurück, die er vor Beginn der Notenbank-Interventionen hatte.

Schweizer Franken zum Euro seit 2010

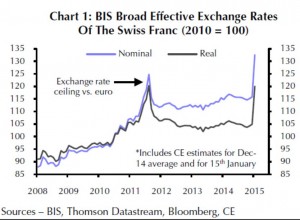

Ein Blick auf den Wechselkurs zu anderen Währungen lässt erkennen, dass die Interventionen der SNB den Kurs auf einen unnatürlich geringen Wert gedrückt hatten. Die folgende Grafik links zeigt, dass der Schweizer Franken nicht nur gegen den Euro aufgewertet hat, sondern auch gegen zahlreiche weitere Währungen („Broad Effectiv Exchange Rates …“)

Die rechte Grafik zeigt die Entwicklung des Wechselkurses CHF zu Euro seit 2008 und die starke Erholung des Schweizer Aktienmarktes seit dem letzten Tief Mitte 2011.

Schweizer Aktienindex verlor schnell und heftig

Zeitglich mit der Aufwertung des Schweizer Franken gegen andere Währungen gingen die Kurse im Schweizer Aktienmarkt zurück. Investoren in Schweizer Aktienmarkt aus anderen Währungsräumen sind von dem Kursrückgang am 15. Januar nicht so heftig getroffen, da die Aufwertung des Schweizer Franken gegen die Kursverluste im Aktienmarkt steht. Teilweise entstanden für die Aktien-Investoren per Saldo sogar Gewinne. Aktionäre, die in Schweizer Franken denken, verloren allerdings kräftig.

[column type=“one-half“]

Wechselkurs Schweizer Franken gegen viele Währungen

[/column]

[column type=“one-half“ last=“true“]

SMI und Wechselkurs zum Euro

[/column]

Die ersten Auswirkungen sind nun schon Vergangenheit. Die Investoren in den Aktien- und Rentenmärkten werden sich in den nächsten Tagen unter Anderem mit folgenden Fragen beschäftigen:

- Kann die Schweiz eine Deflation vermeiden, wenn der Schweizer Franken weiterhin so stark bleibt?

- Welche Auswirkungen wird die von der EZB erwartete Bilanzausweitung auf den Schweizer Franken haben?

- Wird die SNB intervenieren, um eine noch weitere Aufwertung des Schweizer Franken zu verhindern?

- Welche Auswirkungen hat die CHF-Aufwertung mittel- und langfristig auf den Schweizer Aktienmarkt?

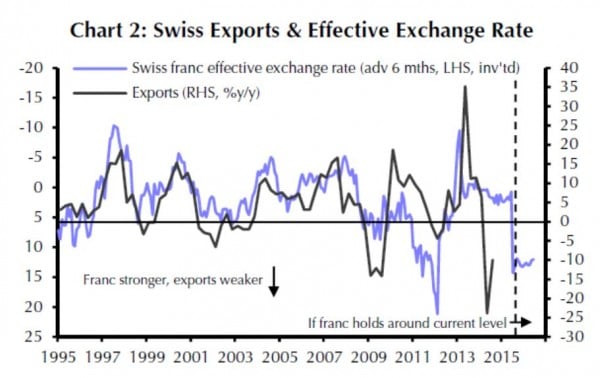

Offensichtlich ist, dass die exportorientierten Unternehmen in der Schweiz durch die starke Aufwertung vor erheblichen Wettbewerbsnachteilen stehen.

Exporte aus der Schweiz und Wechselkurs CHF

Auch der Tourismus wird leiden, da der Aufenthalt in der Schweiz für alle, die zunächst einmal Schweizer Franken kaufen müssen, nun noch einmal teurer geworden ist.

Grafiken: CE, London

Fazit:

Der SMI ist zunächst einmal pauschal abgestraft worden. In den nächsten Tagen werden die Investoren genauer hinsehen und untersuchen, welche Unternehmen trotz der heftigen CHF-Aufwertung weiterhin gute Chancen haben. Daraus werden auf Einzeltitelebene schnelle Erholungsgewinne entstehen.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Januar 2026

- Ausblick auf die Anlagemärkte per 26.01.26 - 26. Januar 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: Danke! - 30. Dezember 2025