Russlands Staatshaushalt ist durch den stark zurückgegangenen Ölpreis schwer belastet, da die Einnahmen aus dem Export von Gas und Öl den größten Teil der Staatseinnahmen ausmachen. Darüber hinaus führen die Sanktionen, die vor dem Hintergrund der Ukraine-Krise gegen Russland verhängt worden sind, zu weiteren Problemen.

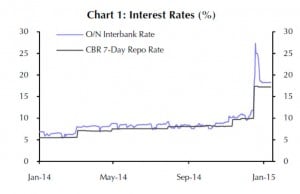

Ausländische Investoren haben einen großen Teil ihres Kapitals aus Russland abgezogen. Auch inländische Kapitalbesitzer transferierten hohe Summen ins Ausland. Die Notenbank entschied sich deswegen im Dezember 2014, die Zinsen auf 17 Prozent zu erhöhen, um die Kapitalflucht zu bremsen. (siehe linke Grafik).

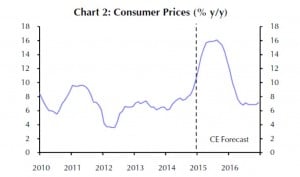

Der extrem schnell und stark gefallene Außenwert des russischen Rubel führte dazu, dass Importe teurer wurden und die Inflationsrate im Inland nach oben schnellte. Für 2015 wird eine weitere Erhöhung der Inflationsrate auf über 15 Prozent erwartet. (siehe rechte Grafik)

[column type=“one-half“]

Leitzinsen in Russland

[/column]

[column type=“one-half“ last=“true“]

Inflationsrate in Russland

[/column]

Capital Economics (London) erwartet, dass die russische Volkswirtschaft im Jahr 2015 in eine starke Rezession fällt.

Fazit:

Wenn wir davon ausgehen, dass die russische Volkswirtschaft nicht untergeht, sondern auf den starken Einbruch wieder eine Erholung folgt, ergeben sich aus der starken Abwertung des Rubel sowohl auf dem Anleihemarkt als auch im Aktienmarkt erhebliche Erholungs-Chancen. Spekulativ eingestellte Anleger sollten diesen Markt aufmerksam beobachten, um den Beginn der zu erwartenden Erholung nicht zu verpassen.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Aktienmärkte weiterhin positiv – US-Börsen führen das Feld an - 30. Juni 2024

- LVL70 – Musterportfolio: Plus 182 % - 28. Juni 2024

- Kapitalmarktausblick für Juli 2024 - 28. Juni 2024