Zum 1. Dezember 2016 wurden die Vermögenswerte der drei Musterportfolios wieder voll investiert. In der Rückschau wissen wir, dass der Aufbau der Vollinvestition unmittelbar nach dem Wahlsieg von Donald Trump noch etwas erfolgreicher gewesen wäre. Immerhin begannen die Börsen sofort nach den ersten öffentlichen Äußerungen von Trump einen rasanten Anstieg. Jedoch lassen die für die drei Musterportfolios aufgestellten Regeln eine Änderung der Allokation nur jeweils einmal zu Monatsbeginn zu.

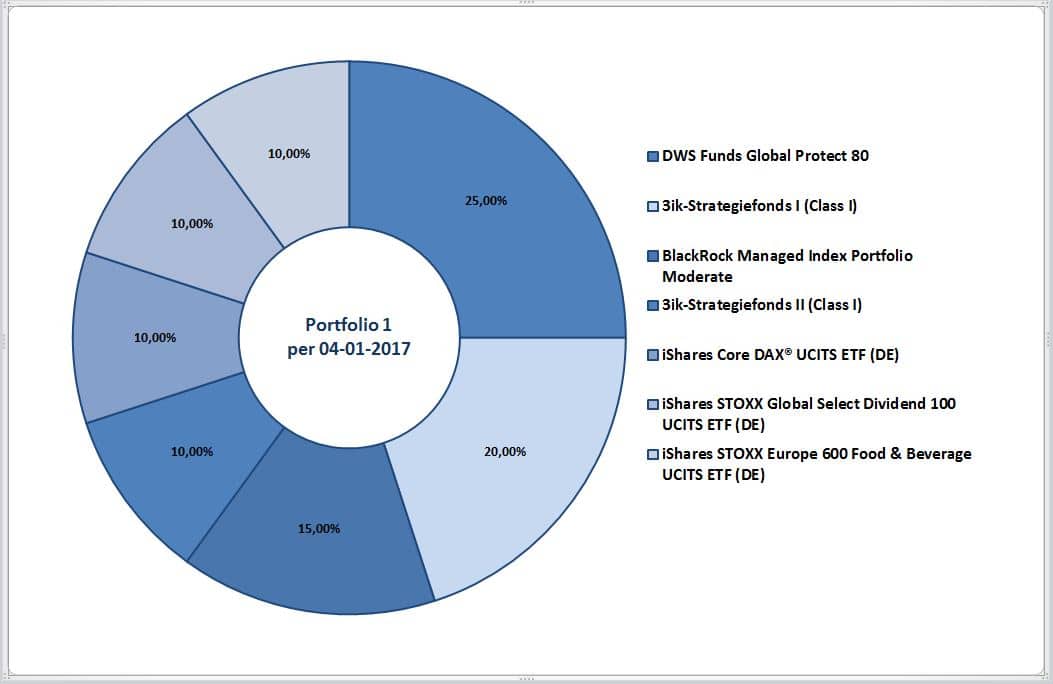

- Portfolio 1 soll nur geringe Wertschwankungen aufweisen. Deswegen wurden per Anfang Dezember 2016 nur dreißig Prozent Aktien-ETFs gewählt und der Rest auf ETFs und Fonds mit unterschiedlichen Verfahren zur Begrenzung der Wertschwankungen investiert.

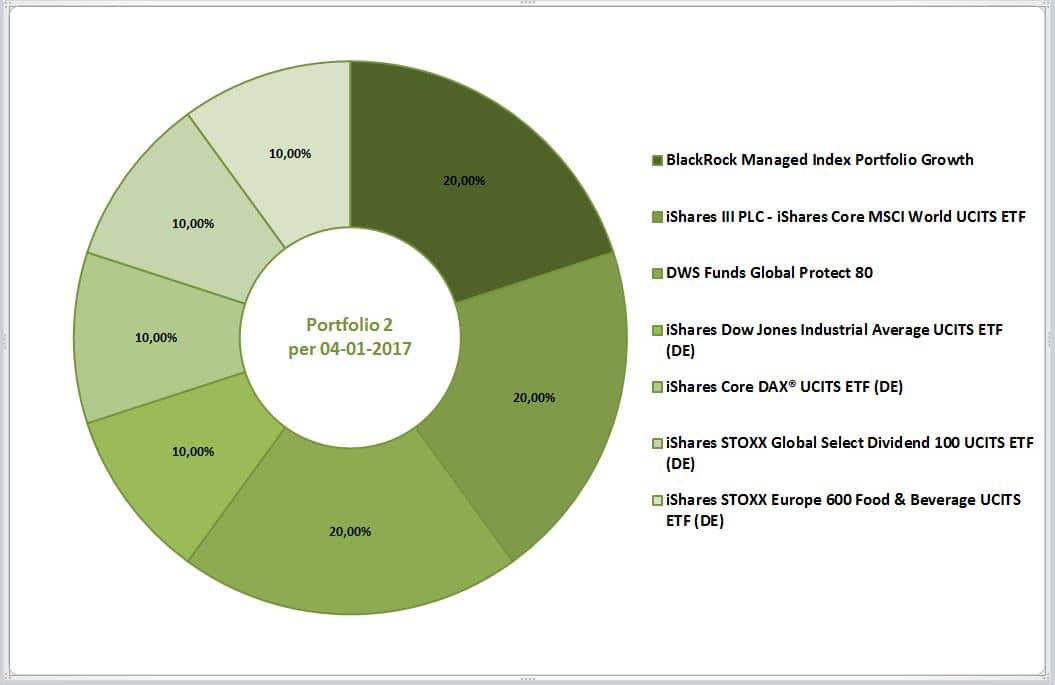

- Portfolio 2 soll nur mäßige Schwankungen aufweisen. Hier habe ich die Aktienquote per Anfang Dezember 2016 auf sechzig Prozent hochgefahren.

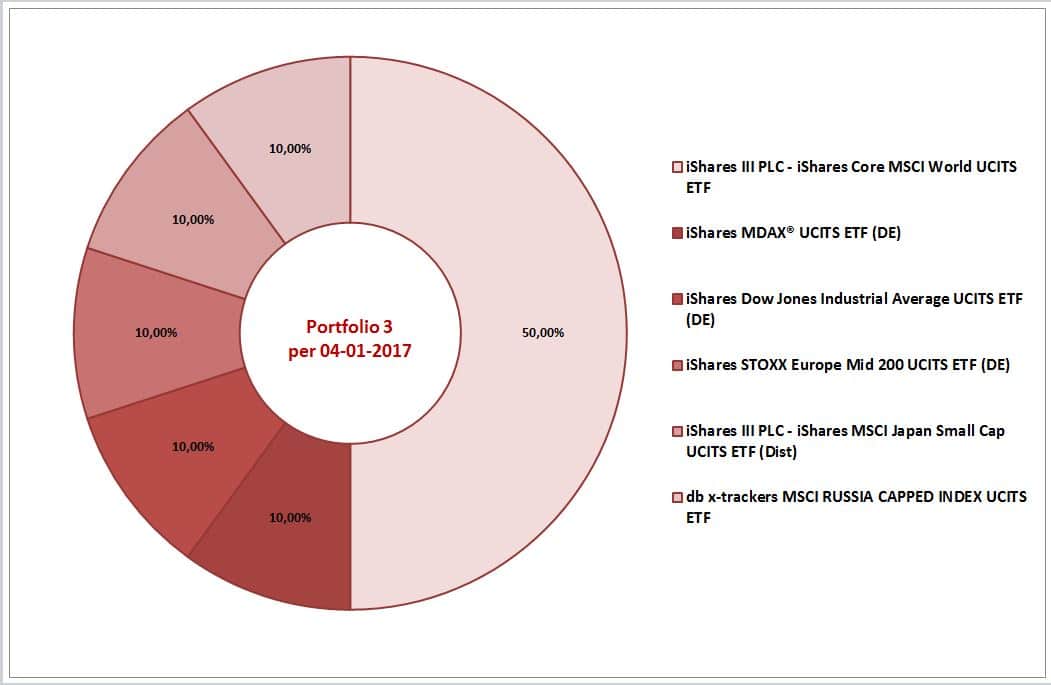

- Portfolio 3 soll langfristig einen überdurchschnittlichen Wertzuwachs erreichen. Hier werden Wertschwankungen in höherem Ausmaß akzeptiert. Mit diesem Ziel vor Augen habe ich per Anfang Dezember 2016 wieder zu hundert Prozent in die Aktienmärkte investiert.

Diese Allokation hat im Dezember 2016 zu einer guten Wertentwicklung im Rahmen der angestrebten Schwankungsbreite geführt:

- Plus 2,36 % für Portfolio 1

- Plus 3,62 % für Portfolio 2

- Plus 4,84 % für Portfolio 3

Damit haben alle drei Portfolios die Chancen der Märkte jeweils im Rahmen der gestaffelten Schwankungsbreite genutzt.

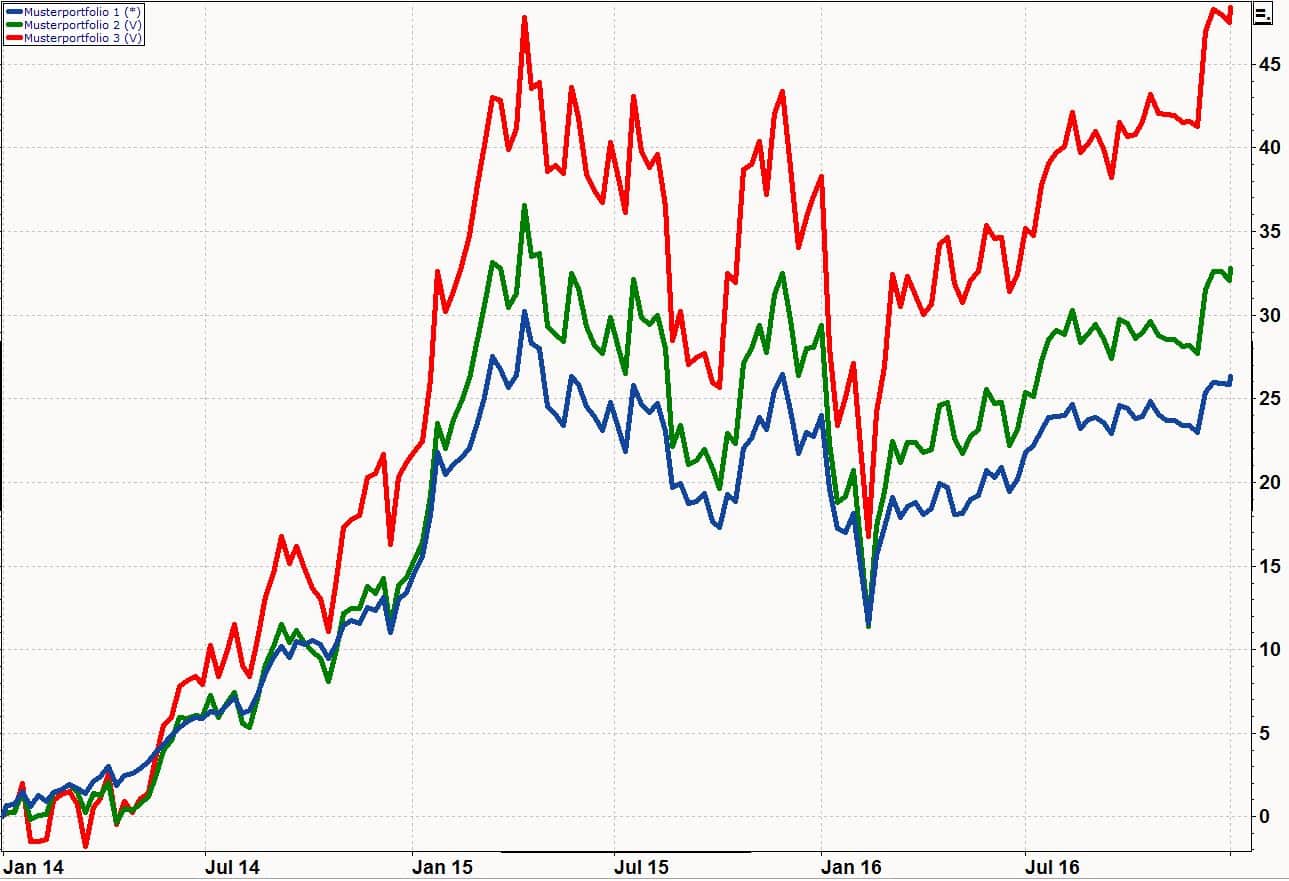

Die Entwicklung der drei Musterportfolios seit Auflegung bis zum 2. Januar 2017

Die Grafik mit der Übersicht über die Entwicklung der drei Musterportfolios zeigt die Ergebnisse seit Auflegung Anfang Januar 2014 bis zum 2. Januar 2017:

- Plus 26 % für Portfolio 1 (Ziel: geringe Schwankungen)

- Plus 33 % für Portfolio 2 (Ziel: mäßige Schwankungen)

- Plus 48 % für Portfolio 3 (Ziel: hoher Wertzuwachs auf lange Sicht)

Grafik: vwd

Jetzt kommt es darauf an, die Musterportfolios auf für das Jahr 2017 erwarteten Börsenentwicklungen auszurichten.

Mein Weltbild per Anfang Januar 2017

In den letzten vier Wochen veränderte sich meine Erwartung zur weiteren Entwicklung der Börsen nur geringfügig. Mein Weltbild für die kommenden Monate lässt weiterhin gute Chancen in zahlreichen Investitionsfeldern erwarten.

Globales Wirtschaftswachstum weiterhin positiv

Das Wirtschaftswachstum ist in allen Regionen positiv. Die Schwellenländer wachsen stärker (China mit etwa 6 %, Indien mit etwa 7 %, die kleineren Länder Asiens mit 3 bis 4 %), Lateinamerika und Russland kommen aus der Rezession heraus, die kleineren EM-Länder in Europa wachsen langsamer. USA mit über 2 %, Japan mit nur 1 %, Europa ebenfalls mit geringem, jedoch stetigen Wachstum, Deutschland mit stabiler Wirtschaft und etwa 1 % Wachstum. Dies sind zunächst einmal gute Rahmenbedingungen für steigende Aktienkurse.

Zinspolitik der Notenbanken führt zu Veränderungen der Wechselkurse

Für die USA erwarte ich steigende Leitzinsen und in Folge auch steigende Zinsen für Anleihen. Die Fed agiert jedoch vorsichtig. Sie wird das Wirtschaftswachstum nicht abwürgen.

In der Eurozone und auch in Japan halten die Notenbanken die Leitzinsen weiterhin extrem niedrig. Dies führt zu einer fortgesetzten Enteignung der Sparer, die ihr Geld auf Konten, in Anleihen oder in Anlageformen, die hauptsächlich auf „Geld“ – Anlagen beruhen, (z.B. konventionelle Lebensversicherungen) anlegen. Andererseits profitieren alle, die – zum Beispiel für einen Immobilienkauf – Darlehen aufnehmen. Gleichzeitig bremst es den Reformeifer der Regierungen: mehr und noch mehr Schulden kosten ja nahezu keine Zinsen!

Das Auseinanderlaufen der Zinsentwicklung in den USA und der Eurozone und Japan führte bereits zu einer deutlichen Aufwertung des USD gegen die anderen Währungen. Dies verbessert die Wettbewerbsposition der Unternehmen in der Eurozone und in Japan. Steigende Umsätze, vor allem aber steigende Gewinne, sind die Folge. Auch diese Entwicklung lässt eine positive Entwicklung der Aktienkurse erwarten. Die Aufwertung des USD gegen andere Währungen kann sich noch fortsetzen. Viele erwarten die Parität von USD und Euro. Einige erwarten sogar, dass der USD die Parität überschreitet bis zu 0,95 USD für einen Euro.

Je mehr die Aufwertung des USD voranschreitet, desto mehr Investoren werden versuchen, die Gewinne im USD und in US-Aktien sicherzustellen und in die aus USD-Sicht günstig gewordenen Märkte des Eurolandes zu investieren. Aktien im Euroland werden davon profitieren, Aktien in USD-Regionen werden dann eher verkauft als nachgefragt.

Zinserhöhungen führen zu Kursverlusten

Die Zinserhöhungen in den USA führen bei Anleihen zu Kursverlusten und treiben weitere Investoren in die Aktienmärkte. Es mag sein, dass im Bereich der Unternehmensanleihen mittlerer und schlechter Bonität noch Zinserträge erreicht werden können. Ich sehe in diesen Bereichen jedoch mehr Risiken als Chancen: steigende Renditen führen bei Anleihen zu Kursverlusten. Je länger die Restlaufzeit der Anleihe noch ist, desto heftiger sind die Kursverluste.

Die häufig als Empfehlung gehandelten HighYield-Anleihen meide ich. Sie werden nicht umsonst auch als Junk-Bonds oder Schrott-Anleihen bezeichnet. Genau die mangelnde Bonität der Schuldner ist ja der Grund, warum die Emittenten für ihre Anleihen so hohe Zinsen bieten müssen. Wenn in diesem Marktsegment eine Störung eintritt (z.B. die Insolvenz eines großen Emittenten), wird erfahrungsgemäß eine Verkaufswelle einsetzen. Auf meine konkreten Fragen zu den Risiken dieser HighYield-Anleihen antworteten zwei prominente Volkswirte unterschiedlich: Einerseits wird die Gefahr von Insolvenzen in einem grundsätzlich positiven wirtschaftlichen Umfeld nicht so gravierend eingeschätzt, andererseits können Störungen in diesem Markt, wenn sie einmal auftreten, zu heftigen Bewegungen führen. Im Gegensatz zu früher sind heute kaum noch Reserven in der Bankenwelt vorhanden, ein schnell steigendes Angebot aufzunehmen. Die Folge: vollautomatische Stop-Loss-Orders führen zu kaskadenartigen Verkaufswellen. Wenn alle gleichzeitig durch die enge Ausgangstür raus wollen, möchte ich nicht mitten im brennenden Casino stehen. HighYields kommen deswegen nicht in die Musterportfolios.

Nur geringfügige Anpassung der Musterportfolios zum Jahresbeginn 2017

Die Schlussfolgerung aus dieser Einschätzung für die drei Musterportfolios ist:

Musterportfolio 1 (Ziel: geringe Schwankungen)

- Weiterhin wenig Anleihen. Staats- und Unternehmensanleihen bester Bonität liefern keinen Zinsertrag, stattdessen jedoch das Risiko, mit steigenden Zinsen Kursverluste zu produzieren. Stattdessen eher Fonds mit „Absolute-Return-Strategien“, die die Wertschwankungen gering halten.

- Halten von Fonds mit Wertsicherungs- und Absicherungs-Strategien. Dies ist ganz sicher ein Notbehelf in der Hoffnung, dass die Manager dieser Fonds den erwarteten Wertzuwachs in den Aktienmärkten vorsichtig mitnehmen, bei Kursverlusten jedoch schnell die Notbremse ziehen.

- Halten der Positionen in Dax- und Dividendenwerten sowie die stark zurückgebliebenen Positionen im Bereich Nahrungsmittel und Getränke.

Musterportfolio 2 (Ziel: Rendite mit mäßigen Schwankungen)

- Wie in Musterportfolio 1 auch einen hohen Anteil von Positionen mit Wertsicherungs-Strategien.

- Mit 20 Prozent dem MSCI World fangen wir die erwartet positive Wertentwicklung der Aktienbörsen ein.

- US-Industrieaktien, Dax- und Dividendentitel und ein „Managed Index Portfolio“ von BlackRock runden die Allokation ab

Musterportfolio 3 (Ziel: langfristig überdurchschnittlicher Wertzuwachs)

- Das Portfolio 3 setzt weiterhin auf 50 Prozent Weltaktienindex.

- Die zusätzlichen Schwerpunkte in den USA habe ich durch erste Positionen im Euroland ersetzt.

- Den indischen Index habe ich durch den MDax ersetzt. Die Börse in Indien könnte trotz der Wahlen und der damit verbundenen Verzögerung von wichtigen Reformprojekten gut laufen. Jedoch erwarte ich eine Abwertung der Währung aus Sicht des Euro-Anlegers. Unternehmen in Deutschland dagegen profitieren von dem niedrigen Außenwert des Euros, was ihre Angebote im Ausland (USA, China, Latam, …) günstiger erscheinen lässt.

- Die Position Russland habe ich in Erwartung einer weiteren Erholung mit Stabilisierung des Ölpreises und einem alsbaldigen Ende der Rezession behalten.

Zur Erinnerung:

Die Sicherstellung der bis Anfang November erreichten Gewinne durch radikalen Abbau aller Positionen zugunsten von Geldmarktnahen Fonds führt bei einer Allokation im Rechtsrahmen einer steuerbegünstigten Versicherung zu keinem einzigen Cent Abgeltungsteuer.

Email an Walter Feil senden