Das Ergebnis der drei Musterportfolios seit Auflegung

Die Grafik zeigt die Ergebnisse seit Auflegung der drei Portfolios zu Jahresbeginn 2014 bis zum 1. Dezember 2017:

- Plus 29 % für Portfolio 1 (Ziel: geringe Schwankungen, blaue Linie)

- Plus 42 % für Portfolio 2 (Ziel: mäßige Schwankungen, grüne Linie)

- Plus 64 % für Portfolio 3 (Ziel: hoher Wertzuwachs auf lange Sicht, rote Linie)

Grafik: vwd

Rückblick auf die Wertentwicklung im November

Im November 2017 legten die Aktienmärkte rund um den Globus zunächst weiter zu. Der steile Kursanstieg seit August (besonders gut sichtbar am Musterportfolio 3 – rote Linie -) führte allerdings dazu, dass einige Investoren im Laufe des Monats begannen, einen Teil der bisher erreichten Gewinne sicherzustellen. Dies führte zu einem Kursrückgang an fast allen Börsen und wirkte sich in allen drei Musterportfolios aus. So ging das Portfolio 3, das zu hundert Prozent in Aktien investiert ist, um drei Prozent zurück. Die Portfolio zwei und eins gingen nur einen kleineren Schritt zurück.

Dieser Wertrückgang nach dem starken Anstieg in den Monaten zuvor liegt im Rahmen der üblichen zu erwartenden Schwankungsbreite und ist nicht weiter beunruhigend. Die wirtschaftliche Entwicklung rund um den Globus ist weiterhin positiv. Deswegen erwarte ich in den kommenden Monaten tendenziell weiterhin steigende Kurse an den Aktienbörsen.

Erwartungen zur Entwicklung der Anlagemärkte ab Dezember 2017

Die wesentlichen Faktoren, welche die Aktienkurse beeinflussen, lassen weiterhin steigende Kurse erwarten.

- Es ist weiterhin viel Liquidität im Markt

Die Notenbanken geben weiterhin viel Liquidität in den Markt. Die Notenbank der USA hat die Anleihe-Ankäufe mittlerweile schrittweise beendet. Die Notenbanken von Europa und von Japan jedoch kaufen nach wie vor Anleihen auf. Diese Liquiditäts-Infusionen, verbunden mit den weltweit niedrigen Zinsen, fließen zu einem großen Teil in den Aktienmarkt und führen damit zu weiterhin steigenden Kursen. - Die Unternehmensgewinne steigen noch weiter an.

An der Börse werden Erwartungen gehandelt. In Europa und den USA steigen die Unternehmensgewinne weiter an. In Japan und in zahlreichen Ländern Asiens hat das Tempo der Gewinnsteigerung in jüngster Zeit sogar zugenommen. Steigende Gewinne führen zu steigenden Aktienkursen. - Sondereffekte wirken sich positiv aus

China investiert Monat für Monat viele Milliarden in sein ehrgeiziges Projekt „Neue Seidenstraße“. Gemäß der wirtschaftlichen Schwerpunkte fördert China gleichzeitig das Wachstum seiner technologie-orientierten Wirtschaftsunternehmen.

In den USA erwarten die Marktteilnehmer eine Steuerreform. Unternehmen sollen bei ihren Steuerzahlungen entlastet und im Ausland geparkte Liquidität (aus dort niedrig besteuerten Gewinnen) soll zu Sonderkonditionen in die USA zurückgeholt werden. Dies erhöht die inländischen Gewinne und führt vermutlich zu verstärkten Investitionen.

Aus allen diesen Gründen erwarte ich weiterhin steigende Gewinne bei den Unternehmen und damit bis tief in das Jahr 2018 hinein tendenziell steigende Aktienkurse.

Anleihen stehe ich weiterhin sehr reserviert gegenüber. Investmentgrade-Anleihen bieten keine aktzeptablen Zinserträge, Anleihen mit höheren Risiken könnten zu schnellen Kursverlusten führen – und Anleihen mit langen Restlaufzeiten werden ganz bestimmt zu Kursverlusten führen, sobald das Zinsniveau wieder anzieht.

Die Musterportfolios wurden zum Monatsbeginn Dezember 2017 angepasst.

BlackRock hat mit seinen im April 2015 aufgelegten „Managed Index Portfolios“ nach dem Durchhänger im Frühjahr 2015 einen überzeugende Wertentwicklung begonnen. Ich habe deswegen den Anteil dieser Portfolios erhöht.

Da das Hauzptziel von Musterportfolio 1 eine geringe Schwankungsbreite ist, habe ich die bisher noch gehaltene Position von zehn Prozent Dax nach einundzwanzig Prozent Wertzuwachs herausgenommen. Die immer wiederkehrenden Wertschankungen des Dax passen nicht zum gewünschten Verlauf dieses Portfolios.

Mit der Position „Kurzfristige Staatsanleihen in USD sollte seit Jahresbeginn 2017 ein erwarteter Kursgewinn des USD gegen den Euro mitgenommen werden. Diese Erwartung hat sich nicht erfüllt. Da auch keine hinreichend begründete Erwartung besteht, alsbald einen Währungsgewinn des USD gegen Euro zu erleben, wurde auch diese Position – mit neun Prozent Verlust – herausgenommen.

Künftig liegt die Wertentwicklung des Musterportfolios 1 in der Hand von zwei Vermögensverwaltern: Mit den „Managed Index Portfolios“ arbeitet der weltgrößte Vermögensverwalter für uns, mit den „3ik-Strategiefonds“ der kleinere private Vermögensverwalter „Gies & Heimburger“.

Hier die Zusammensetzung ab Dezember 2017:

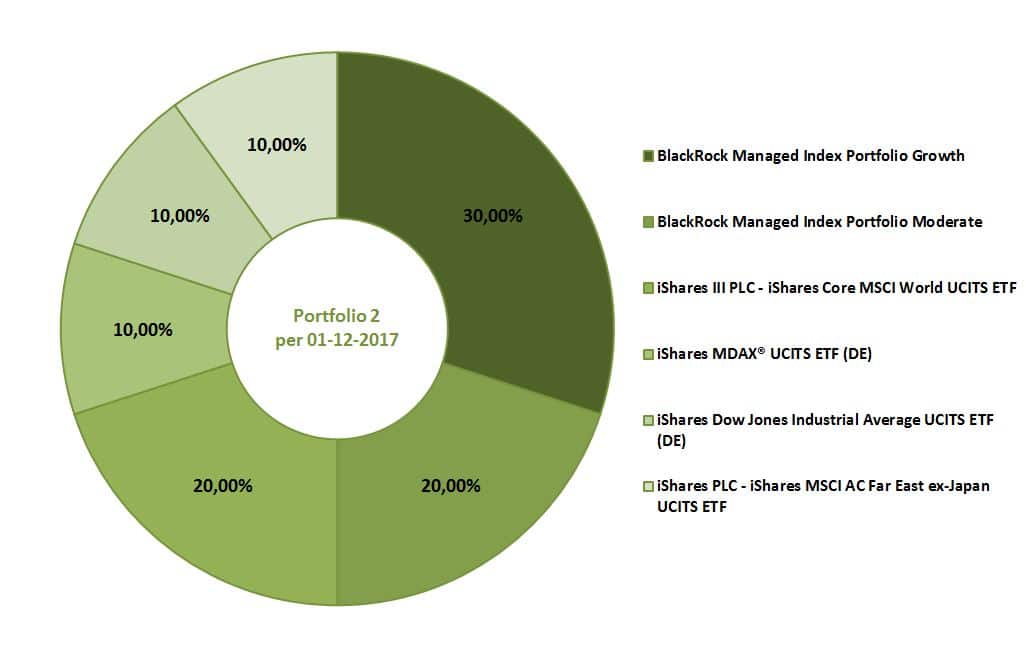

Im Musterportfolio 2 habe ich den Schwerpunkt Richtung Industrieaktien USA, Aktien Emerging Markets und Mittlere Unternehmen Deutschland (statt der Dax-Unternehmen) verändert. Es scheint, als würde die Karawane langsam weiterziehen: In Europa hat sich nach einer starken Wertentwicklung im ersten Halbjahr die Kurve der Kursentwicklung abgeflacht. Die Emerging Markets erleben gleichzeitig starke Mittelzuflüsse, was zu steigenden Kursen führt.

Die Hälfte des Portfolios liegt auch hier bei zwei „Managed Index Portfolios“, zwanzig Prozent in einem ETF auf den Weltaktienindex, der Rest in drei ETFs für einzelne Teilmärkte.

Hier die Zusammensetzung des Musterportfolios 2 ab Dezember 2017:

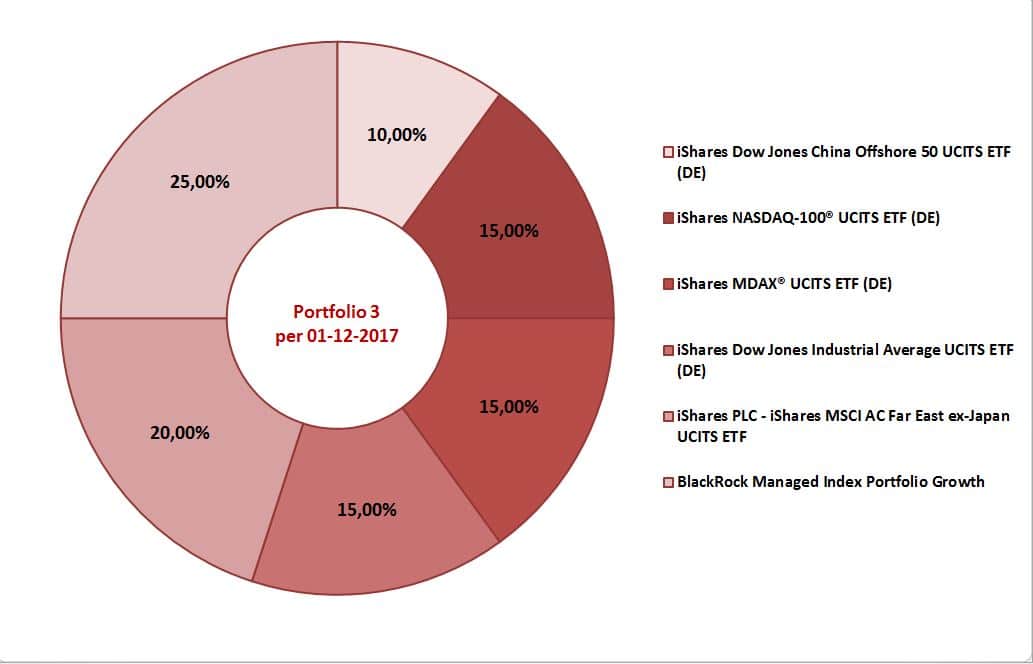

Das Portfolio 3 ist weiterhin hauptsächlich in reinen Aktien-ETFs investiert. Jedoch habe ich auch hier die Schwerpunkte verändert: Europa wurde reduziert, die USA über den Down Jones Industrie-Index erhöht. Ein Viertel des Portfolios stehen unter der Aufsicht von BlackRock über das „Managed Index Portfolio Growth“, das seinerseits einen hohen Anteil Aktien enthält. Vielleicht bringt der Dezember 2017 noch eine Jahresend-Rally in den Aktienmärkten, vielleicht folgt der nächste Schub erst im neuen Jahr. So oder so: Ich erwarte tendenziell steigende Aktienkurse bis tief in das Jahr 2018 hinein und habe das Portfolio 3 (Ziel: langfristig hoher Wertzuwachs) dementsprechend ausgerichtet.

Hier die Zusammensetzung ab Dezember 2017:

Email an Walter Feil senden