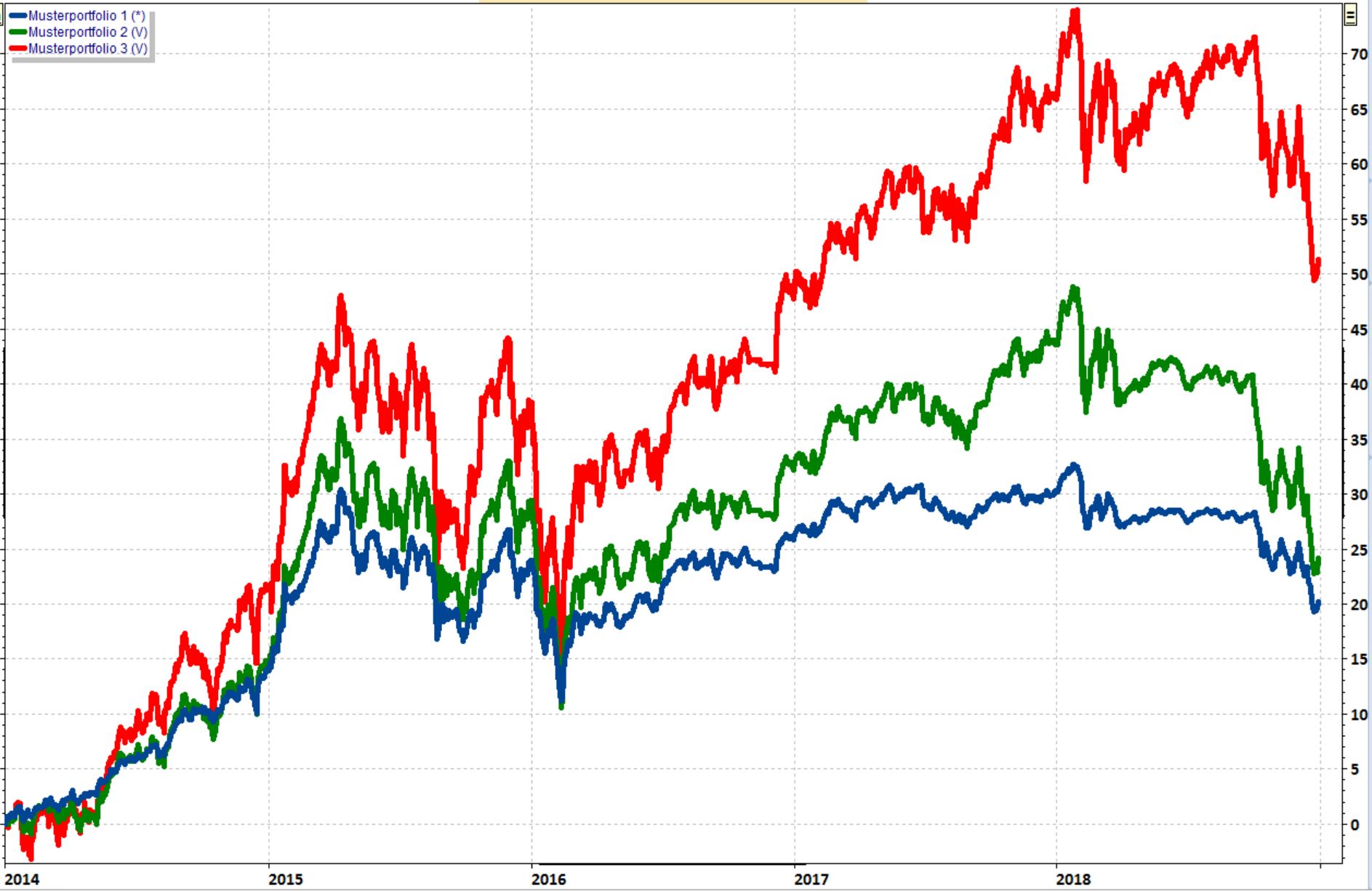

Das Ergebnis der drei Musterportfolios seit Auflegung

Die Grafik zeigt die Ergebnisse der drei Musterportfolios seit deren Auflegung zu Jahresbeginn 2014 bis zum 29.12.2018. Auf volle Prozent gerundet wurden in diesen fünf Jahren folgende Ergebnisse erreicht:

- Plus 20 % für Portfolio 1 (Ziel: geringe Schwankungen, blaue Linie)

- Plus 24 % für Portfolio 2 (Ziel: mäßige Schwankungen, grüne Linie)

- Plus 52 % für Portfolio 3 (Ziel: hoher Wertzuwachs auf lange Sicht, rote Linie)

Ganz entgegen der Erwartung setzten die Aktienkurse zu Beginn des Monats Dezember zu Rückgang an. Dieser Rückgang beschleunigte sich in der zweiten Dezemberhälfte. Extreme Schwankungen in beide Richtungen zeigten, wie nervös die Börsenteilnehmer waren. Vielleicht wird der Jahresschlusskurs noch etwas höher liegen als der in der folgenden Grafik angezeigte Wert. Die Ergebnisse der drei Musterportfolios per Datenstand 28.12. sind:

- Minus 4 % für Portfolio 1

- Minus 6 % für Portfolio 2

- Minus 7 % für Portfolio 3

Grafik: vwd

Extreme Kursentwicklung deutet auf hohe Spekulation hin

Am 26. und 28.12. legten die US-Börsen in zwei Schüben über 5 % zu. Die NZZ (Neue Zürcher Zeitung) kommentiert am 26.12. wie folgt:

Plus 5 Prozent an der Wall Street: Nach der Verwirrung kommt der kurzzeitige Kaufrausch

Am Mittwoch ist es an der amerikanischen Börse bei geringen Umsätzen zu massiven Kursgewinnen gekommen. Aufgrund der spezifischen Konstellation war ein sogenannter Short Squeeze wahrscheinlich, worauf Donald Trump offensichtlich gesetzt hatte.

„Short Squeeze“ bedeutet, dass Spekulanten, die – häufig mit hohen Summen – auf fallende Kurse gesetzt hatten, ihre spekulativen Positionen unter großem Zeitdruck eindecken müssen. Sie hatten vorher Aktien, die sie gar nicht besaßen, zur Lieferung an einem späteren Termin verkauft in der Erwartung, sie nach einem Kursrückgang günstiger kaufen und sodann ihrer Lieferverpflichtung nachkommen zu können. Wenn sich die Kurse dann jedoch nach oben bewegen, entstehen bei Shortpositionen Verluste. Dies zwingt diese Spekulanten manchmal zu einem panikartigen Kauf um jeden noch erreichbaren Preis, um noch größere Verluste durch weitere Kurssteigerungen zu vermeiden. Die Spekulanten werden „ausgepresst“: ein „Squeeze“.

US-Börsen vom 25. bis 28. Dezember 2018 mit sechs Prozent Kursanstieg am 26.12.

- Grün: S&P 500 (die 500 größten Werte)

- Weiß: Nasdaq 100 (Schwerpunkt Technologiewerte)

- Rot: Russel 2000 (die 2.000 kleinsten Werte)

Grafik: (CMC Markets)

So ein schneller und massiver Kursanstieg (von minus 3 % in dieser Grafik auf ca. plus 3 %) ist selten zu beobachten, Kursrückgänge dieser Größenordnung jedoch häufiger. Ursachen hierfür sind häufig ein zunächst „normaler“ Verkaufsdruck, der dazu führt, dass vorher gesetzte StopLoss-Marken erreicht werden. Vollautomatische Handelsprogramme setzen sodann weitere Verkaufsorders in den Markt, die zu einem weiteren Rückgang führen. Die nächsten StopLoss-Marken werden erreicht, … Dies kann zu mehreren schnell aufeinanderfolgenden Verkaufs-Kaskaden führen. Je geringer die Marktpräsenz von „echten“ Entscheidungsträgern (z.B. in der Urlaubszeit um Weihnachten und den Jahreswechsel) ist, umso mehr können diese Verkaufsprogramme ein Eigenleben entfalten: Von Menschen zu treffende Entscheidungen fehlen, größere Käufe bleiben aus. Dies mag mit dazu beigetragen haben, dass der Kursrückgang vor allem gegen Ende Dezember so stark ausfiel.

Fünf Jahre Musterportfolios

Die erste Fünf-Jahres-Periode der Musterportfolios endet nun gerade mit einem scharfen Wertrückgang. Lassen Sie uns untersuchen, wie sich das Investment insgesamt gelohnt hat.

Fokussierung auf „langfristig hohen Wertzuwachs“ war mit 52 % Wertzuwachs erfolgreich

Das Musterportfolio 3 ist darauf ausgerichtet, langfristig einen hohen Wertzuwachs zu erreichen. Das Risiko eines kurzfristigen Wertrückgangs wird in diesem Portfolio bewusst in Kauf genommen. Für Portfolio 3 zählt nicht die Wertentwicklung in einem Jahr, einem Quartal oder gar einem einzigen Monat, sondern die langfristige Performance. Nach fünf Jahren ist die erste Etappe für dieses Langfrist-Investment erreicht.

52 % Wertzuwachs entspricht einer durchschnittlichen Wertzuwachsrate von 8,6 % jährlich, wenn man die Wertentwicklung unter Berücksichtigung von Zins und Zinseszins berechnet. Das einfach im Kopf zu berechnende Gesamtergebnis (52 % plus dividiert durch 5 Jahre) deutet auf 10,2 % jährlich. Die Inkaufnahme von Wertschwankungen (häufig auch Volatilität genannt) hat sich somit – auch unter Berücksichtigung des Rückgangs im Dezember 2018 – gelohnt.

Da wir nicht gezwungen sind, dieses Investment gerade jetzt, nach diesem Wertrückgang aufzulösen, halte ich auch die allseits starke Betonung des „Risikos“, das mit einem volatilen Investment verbunden ist, für übertrieben. Wertschwankungen führen nur dann zu einem persönlichen Risiko, wenn wir nicht mehr frei entscheiden können, wie lange das Investment fortgesetzt wird. Nach einem Rückgang wird wieder ein Wertzuwachs folgen, sodann wieder ein Rückgang … . Es ist ein Investment mit immer wieder neu eintretenden Wertschwankungen in beide Richtungen.

Wenn der Zeitpunkt von größeren Entnahmen näher rückt, dann sollten wir die Entwicklung dieses Langfrist-Investments genauer verfolgen. Dann ist es kein Langfrist-Investment mehr, bei dem wir Wertschwankungen nach unten mit Gelassenheit aussitzen können, sondern ein Investment, aus dem alsbald (die nächsten drei oder fünf Jahre …) größere Entnahmen erfolgen sollen. Dies bedeutet: Die nächste günstige Gelegenheit, also eine Wertschwankung nach oben, müssen wir für die vollständige oder teilweise Auflösung dieses Investments nutzen. Wenn wir bis dorthin eine durchschnittliche Wertentwicklung von mehr als sechs Prozent erreicht haben, liegen wir im grünen Bereich.

Langfristig über 6 % Wertzuwachs mit weltweitem Börsenindex

Die folgende Grafik zeigt den Welt-Aktienindex „MSCI World“, der derzeit über 1.640 Positionen aus den Industrieländern repräsentiert. Die Datenreihe zeigt die Wertentwicklung in Euro in der Version „inklusive Dividenden nach Abzug der Quellensteuern“ seit Beginn der Datenreihe im März 1986. Trotz der beiden heftigen Rückschläge nach Platzen der „Dot-Com-Blase“ im Jahr 2000 und der großen Finanzkrise ab 2007 stieg der Index um 650 Prozent, was einer durchschnittlichen Wertentwicklung von 6,4 % jährlich entspricht.

Eine Antwort, die eigentlich in die Vorschau für 2019 gehört, möchte ich vorwegnehmen: Wir haben derzeit keine weltumspannende Finanzkrise und auch kein Platzen einer Blase. – Doch zunächst zu den beiden anderen Musterportfolios.

Fokussierung auf „mäßige Schwankungen“ verlief trotz 24 % Wertzuwachs nicht überzeugend

Eine Wertzuwachs von 24 % in fünf Jahren entspricht einem durchschnittlichen Wertzuwachs von 4,4 % jährlich. Dies alleine ist für ein Investment mit „mäßigen Schwankungen“ ein gutes Ergebnis. Der Blick auf den Verlauf der Wertentwicklung offenbart jedoch, dass die Schwankungen gar nicht so „mäßig“ waren wie geplant. Anfang 2018 lagen wir schon bei plus 48 %. Dies bedeutet, dass im Jahr 2018 ein deutlicher Wertrückgang eintrat, womit die Zielstellung für dieses Portfolio nicht erreicht wurde.

Es ist allerdings ein Problem der gesamten Branche, eine Ergebnis von drei bis fünf Prozent positiver Wertentwicklung zu erreichen und gleichzeitig die Volatilität nur „mäßig“ zu halten. Was aus meiner Sicht zählt, ist auch nicht die durchschnittliche „Vola“, sondern die Frage, wie groß der tatsächliche Wertrückgang (häufig auch „Drawdown“ genannt) in einer kritischen Marktphase ist. Ein Rückgang von plus 48 % auf plus 24 % liegt außerhalb der Toleranz in Zusammenhang mit der Zielstellung dieses Portfolios. Hier sind Anpassungen in der Portfolio-Zusammensetzung erforderlich.

Musterportfolio für „geringe Schwankungen“ erfordert trotz 20 % Wertzuwachs radikales Umdenken

Ein Wertzuwachs von 20 % in fünf Jahren entspricht einem durchschnittlichen Wertzuwachs von 3,7 % jährlich. Dies ist ein sehr gutes Ergebnis für ein Investment, das nur „geringen“ Wertschwankungen unterliegt. Nur: So gering war die Volatilität in diesem Portfolio nicht. Ein Rückgang von 4 % in einem einzigen Monat (Dezember 2018) entspricht nicht der Zielstellung für dieses Portfolio.

Hier ist ein radikales Umdenken angesagt. Jeder Ansatz, mit einer Beimischung von volatilen Investments (z.B. Aktien) eine Ergebnis-Verbesserung zu erreichen, führt zwangsläufig auch dazu, dass das Risiko von Wertrückgängen in das Portfolio eingeschleppt wird. Dies ist für das Musterportfolio 1 nicht gewünscht. Im Zeitalter der fehlenden Zinserträge aus sogenannt „sicheren“ Anleihen muss das Portfolios für „geringe Schwankungen“ neu aufgebaut werden.

Ausblick auf das Jahr 2019

Per Anfang Dezember schrieb ich an dieser Stelle: „Nahezu alle Analysten erwarten für den Dezember eine Fortsetzung der positiven Entwicklung, und dies aus mehreren Gründen.“ … Alle diese Analysten lagen falsch. Sogar der mit hohen internationalen Auszeichnungen versehene Informationsdienst „Capital Economics“ räumte ein, dass der erst für 2019 erwartete Rückgang der Aktienkurse früher begann.

Beim Ausblick auf das Jahr 2019 herrscht bei den Analysten und Assetmanagern aktuell große Unsicherheit. Wir erkennen dies an den vorsichtigen Formulierungen und an den teilweise genau gegensätzlichen Prognosen. Das Magazin „Fonds professionell“ hat in seiner Online-Ausgabe vom 28.12.2018 eine Umfrage unter vierzehn Marktkennern bezüglich deren Erwartungen für den amerikanischen Aktienmarkt veröffentlich. Die vollständigen Stellungnahmen finden Sie hier. Die sehr verkürzte Zusammenfassung ist:

- Ulrich Stephan, Deutsche Bank:

Konsum treibt USA an – Aktienrückkäufe treiben Börse hoch – S&P Ende 2019 auf 3.000

(Hinweis: per 29.12.2018 06:00 stand der S&P 500 auf 2.486) - Benjardin Gärtner, Union Investment:

USA besser als Europa und EM. S&P in 2019 über 2.900 - Romain Boscher, Fidelity International:

USA auch 2019 mit Chancen. Gewinnwachstum 8 bis 9 %. Technologie und Dienstleistung mit Vorteilen. Arbeitsintensive Branchen leiden unter steigenden Löhnen. - Ulrich Urbahn, Berenberg:

Europa besser als USA. Effekte aus Steuerreform laufen aus. - John Vail, Nikko Asset Management:

USA weiterhin positiv, S&P bis Ende 2019 auf 2.957. - Seema Shah, Principal Global Investors:

USA mit einer Reihe von negativen Trends vor weiteren Korrekturen. US-Aktien unter den globalen Benchmarks. - Salman Ahmed, Lombard Odier:

US-Assets in 2019 unterdurchschnittlich, USD unter Druck. - Hanno Kühn, Deutsche Apotheker- und Ärztebank:

Effekt aus Steuersenkungen lässt nach, weitere Zinsanhebungen bremsen Wachstum. S&P 500 bis Ende 2019 bis 2.800. - Karen Ward, J.P. Morgan Asset Management:

Operative Margen von US-Unternehmen sinken. US-Aktien in 2019 ohne Outperformance. - Thorsten Becker, JO Hambro Capital Management:

Die guten Zeiten im Aktienmarkt könnten vorbei sein. Jedoch kann auch (wie 1999/2000) eine starke Performance eintreten. - Jeroen Blokland, Robeco:

US-Aktien nach zehn Jahren guter Renditen jetzt überbewertet. 2019 laufen andere Aktienmärkte besser. - Marc Pinto, Janus Henderson Investors:

Auch 2019 starker Trend am US-Aktienmarkt. - Christopher Smart, Barings:

US-Aktien noch nicht auf historisch niedrigem Niveau, noch keine „Kapitulation“. In den nächsten Monaten erneut gute Chancen auf Anstieg. - Nick Samouilhan, T. Rowe Price:

Gegenwärtiger Konjunkturzyklus ist noch nicht zu Ende. US-Handelspolitik könnte Wirtschaft anderer Länder beeinträchtigen.

Der „Wellenreiter“, ein börsentäglich erscheinender Kommentar, erwartet für das Jahr 2019 (stark gekürzte Wiedergabe):

- Im ersten Quartal:

Fortsetzung der globalen Schwäche im Aktienmarkt im Januar. Sodann wichtige politische Weichenstellungen im Februar (Handelskrieg USA-China, Brexit). Höhepunkt der Unsicherheit. (Diese Einschätzung wurde bereits Mitte Dezember formuliert, vor dem rasanten Rückgang in der zweiten Dezemberhälfte) - Im zweiten Quartal:

Enttäuschungen im US-Aktienmarkt. Weiterer Stimmungsabfall. Erholung der Aktienkurse bis Juli. - Im dritten Quartal:

Wieder zunehmende Ängste der Investoren. Möglicherweise positive Entwicklungen in China. - Im vierten Quartal:

Entscheidend ist, wie die Notenbanken die Märkte unterstützen. Möglicherweise Erholung der Aktienmärkte.

Die „Aktienbörse“ (Bernecker Börsenbriefe) erwartet zunächst noch einen Abbau der Überhitzung bei den großen Tech-Titeln in den USA. Europa mit dem Brexit, Italien (Budgetprobleme) und Frankreich (Unruhen und sodann Budgetprobleme) wird als großes Problemkind angesehen. Nach Abschluss der Korrekturphase bei den Börsenkursen folgt erneut ein starker Anstieg.

Capital Economics rechnet gemäß den etwa Mitte Dezember veröffentlichten Prognosen weltweit mit einem weiteren Rückgang der Börsenkurse, beim S&P 500 auf 2.500 bis Ende 2019, was allerdings per 28.12.2018 mit 2.486 schon unterschritten wurde. Erst nach einem Richtungswechsel der US-Zinspolitik in 2020 erwartet CE erneut steigende Aktienkurse.

Tendenz: hohe Verunsicherung führt zu weiterhin hohen Schwankungen in 2019

Die Prognosen für 2019 deuten fast ausnahmslos auf eine hohe Verunsicherung der Marktteilnehmer und daraus resultierend auf nervöse Märkte und eine hohe Schwankungsbreite. Die für Ende 2019 erwarteten tieferen Kurse sind allerdings durch den starken und schnellen Rückgang im Dezember, vor allem in der zweiten Monatshälfte, teilweise schon unterschritten.

Per 29.12.2018 hat offenbar niemand eine klare Vision, wie weit der im Oktober begonnene Kursrückgang noch reichen wird und wann ein erneuter Aufschwung bei den Börsenkursen folgen wird. Ein schneller Rückgang kann auch, wie schon häufig erlebt, zu einer schnellen Erholung führen, vor allem, wenn sich eingepreiste Risiken unerwartet auflösen. (Einigung beim Brexit, Einigung im Streit USA-China, klare Orientierung der deutschen Politik zu mehr Unterstützung der Wirtschaft, …). Auch kann ich keine klare Präferenz für eine bestimmte Wirtschaftsregion formulieren: einige Prognosen sehen die USA als die attraktivsten Investmentregion für 2019, andere eher Europa. Viele weisen auf das Potential der Schwellenländer hin.

Keine eindeutige Empfehlung möglich – drei Handlungs-Alternativen

Vor diesem Hintergrund erscheint eine eindeutige Empfehlung, Investments in den Aktienmärkten per Anfang Januar 2019 wie bisher bestehen zu lassen oder abzubauen, nicht möglich. Ich lese aus all‘ den Stellungnahmen und Einschätzungen allerdings als Kernaussage heraus, dass es auch 2019 keine Rezession geben wird. Die Wirtschaft im Gesamten wächst weiterhin um mehr als drei Prozent.

Aus meiner Sicht liegt die Entscheidung, wie die Langfrist-Investments auch über den 31.12.2018 hinaus allokiert werden, davon ab, in welchem Umfang jeder Einzelne bereit ist, Schwankungen nach unten in Kauf zu nehmen und auszusitzen. Hierzu als mögliche Denkanstöße:

Schwankungen aussitzen mit dem Argument:

Wir haben bereits einen starken Wertrückgang hinter uns. Das restliche Risiko nach unten erscheint nach diesem Rückgang, von jetzt an betrachtet, überschaubar. Niemand kann genau den richtigen Zeitpunkt für einen Wiedereinstieg vorhersagen. Deswegen bleibe ich investiert in der Erwartung, dass alsbald eine Erholung folgen wird.

Weitere Schwankungen nach unten vermeiden mit dem Argument:

Die wirtschaftlichen Aussichten 2019 sind von Unsicherheiten geprägt. Es können weitere negative Überraschungen folgen, was die Aktienkurse noch weiter nach unten treiben kann. Dies soll vermieden werden durch den vollständigen Abbau der Aktieninvestment, solange, bis sich wieder klare Signale für eine Erholung ergeben. – Das Risiko, den Wiedereinstieg zu verpassen und dann steigenden Kursen „hinterherzulaufen“, nehme ich in Kauf.

Wertschwankungen abmildern mit dem Argument:

In Zeiten erhöhter Unsicherheit sollen auch die Langfristinvestments nicht die vollen Wertschwankungen der Märkte mitmachen. Ich nehme deswegen einen Teil der Aktieninvestments (z.B. die Hälfte) aus dem Markt und warte sodann, bis sich wieder klare Zeichen für eine Erholung der Kurse ergeben. Damit wird die Schwankungsbreite (Volatilität) in beide Richtungen bis auf weiteres halbiert.

Die Musterportfolios im Detail

Bei der Gestaltung der Musterportfolios folge ich der erstgenannten Argumentation: Nach dem schnellen und heftigen Rückgang in der zweiten Dezemberhälfte 2018 reche ich eher mit einer Erholung. Die von einigen Analysten für das Jahresende 2019 benannten tieferen Zielkurse (Beispiel: S&P 500) sind jetzt bereits erreicht.

So bleiben die Musterportfolios für den Jahresbeginn 2019 unverändert in Erwartung einer Werterholung. Portfolio 1 und 2 wird bei nächster günstiger Gelegenheit neu ausgerichtet, um die Prioritäten dieser beiden Portfolios (geringe bzw. nur mäßige Schwankungen) deutlicher zu erfüllen.

Musterportfolio 1 für sehr geringe Wertschwankungen

Wie schon weiter oben ausgeführt, ist für das Musterportfolio 1 zur weiteren Reduzierung der Wertschwankungen ein „radikales Umdenken“ angesagt. Die Zusammensetzung wird deswegen nach der nächsten Erholung der Aktienmärkte nahezu keine Aktien mehr aufweisen. Jetzt, unmittelbar nach einem scharfen Rückgang im Dezember 2018, sehe ich allerdings nicht den richtigen Zeitpunkt für diese Veränderung. Die Zusammensetzung bleibt deswegen unverändert.

Per 1.1.2019 startet das Portfolio unverändert in das neue Jahr.

Musterportfolio 2 für nur mäßige Wertschwankungen

Die Veränderung des Portfolios zum 1.10.2018 führte nicht zur gewünschten Reduzierung der Wertschwankungen. Allerdings halte ich es nicht für sinnvoll, genau jetzt, unmittelbar nach einem starken Rückgang eine Herausnahme von volatilen Positionen vorzunehmen. Was stark zurückging, kommt auch wieder hoch.

Ich erwarte keine Eskalation der Schwierigkeiten, ähnlich wie wir es zu Beginn der großen Bankenkrise in 2007 und sodann noch stärker in 2008 erlebten. Ich halte den Markt per Ende Dezember 2018 für über-verkauft. Die Anfang bis Mitte Dezember erstellen Prognosen für 2019 mit Kursrückgängen in 2019 sind bereits veraltet: der für 2019 prognostizierte Rückgang des S&P 500 auf etwa 2.500 fand bereits in den letzten Dezembertagen 2018 statt.

Musterportfolio 3 für langfristig gute Performance

Das Musterportfolio 3 strebt an, langfristig eine überdurchschnittliche Wertentwicklung zu erreichen. Kurzfristige Wertschwankungen werden in diesem Portfolio akzeptiert. Die negative Wertentwicklung im Dezember 2018 hatte ich nicht vorhergesehen. Ich halte es allerdings nicht für zielführend, genau jetzt, nach einem starken Rückgang, aus den Aktienmärkten auszusteigen. Kurse, die so schnell und so stark zurückgingen, führen häufig zu einer alsbaldigen Kurserholung. Das Portfolios 3 startet deswegen per 1.1.2019 unverändert in das neue Jahr.

Tiefere Informationen über sämtliche für Tarif LVL70 – Private Insuring verfügbare Fonds und ETF und deren Wertentwicklung die letzten fünf Jahre sind unter folgendem Link aufrufbar:

Infos für ERGOLife-Kunden auf www.ihrkonzept.de (Private-Insuring Tarif LVL70 )

Email an Walter Feil senden