Aktienmärkte im August erneut volatil

Die folgende Grafik zeigt die Entwicklung des Weltaktienindex mit seinen über 1.500 Positionen aus 23 Industrieländern von Januar bis 26. August 2022.

Grafik: Weltaktienindex, hier dargestellt durch einen ETF von iShares, seit Jahresbeginn 2022. Bewertung in Euro. Letzter Datenpunkt Freitag, 26.08.2022

Quelle: infront

Der steile Kursanstieg, der Mitte Juni begonnen hatte, setzte sich zunächst bis Mitte August fort. Damit erreichte der Weltaktienindex (Bewertung in Euro, somit unter Einschluss der Stärke des USD) bis auf eineinhalb Prozentpunkte wieder den Stand zu Jahresbeginn. Der rasante Anstieg seit dem Tief Mitte Juni betrug über 18 % in nur zwei Monaten.

Danach stieg die Besorgnis der Investoren, dass die Fed zur Bekämpfung der Inflation stärkere Zinserhöhungen durchführen könnte als vorher angenommen. Die Rede von Jerome Powell, dem Chef der US-Notenbank, am Freitag, den 26.08. in Jackson Hole unterstrich die Entschlossenheit der Fed, die Inflationsrate in den USA deutlich zurückzubringen. Powell sagte: „Wir werden dranbleiben, bis die Arbeit erledigt ist.“ und er fügte hinzu, dass dies „pain to households and business“ (Schmerzen für Verbraucher und Unternehmen) bedeuten wird.

Steigende Zinsen feühren zu höheren Kosten bei Unternehmen und verteuern die Finanzierung von Anschaffungen und Investitionen. Dies führt zu sinkenden Umsätzen und geringeren Gewinnen. Die Attraktivität von Unternehmensbeteiligungen (= Aktien) sinkt. Die Investoren begannen wieder zu verkaufen. Tatsächlich gingen die Börsenkurse am Freitag, den 26.08., nach der Rede von Jerome Powell schnell und kräftig zurück.

Grafik: Kursentwicklung des S&P 500 (Index der 500 größten US-Aktien) am Freitag, den 26.08.2022.

Quelle: CMC Markets

Die Grafik zeigt deutlich, wie der Kurs während der Rede von Jerome Powell zunächst leicht anstieg, dann aber rasant zurückging. Powell überraschte die Börsianer mit einem klaren Bekenntnis zur Bekämpfung der Inflation, auch um den Preis, dass die Wirtschaft damit gebremst würde. Das hatten die Börsianer nicht erwartet. Und Überraschungen sorgen stets für Kursausschläge – in beide Richtungen.

Bis zum Börsenschluss fiel der S&P 500 um etwa 200 Punkte. Die Eröffnung am nächsten Börsentag (Montag, den 29.08.22) lag noch etwas tiefer.

Der Montag führte wieder zu einem leichten Kursanstieg. Dies deutet darauf hin, dass die Kurse nach wochenlanger Diskussion über alle nur denkbaren Probleme, die auf der Wirtschaft lasten, schon sehr tief stehen. Die Börsianer sagen dazu: die Risiken sind bereits „eingepreist“.

Aktienmärkte in Europa durch besondere Probleme belastet

Die Aktienmärkte in Europa und vor allem in Deutschland blieben im Jahr 2022 weit hinter dem Weltaktienindex zurück. Dies ist auf die besonderen Probleme, mit denen die Wirtschaft in Europa derzeit belastet ist, zurückzuführen. Die wichtigsten Stichworte hierzu sind:

- Mangel an Energie

- Mangel an Vorprodukten

- Politische Zerrissenheit

Grafik: Aktienkursentwicklung von EURO Stoxx, Europe Midcaps, Europe Small Caps, Dax und MDax in 2022 bis 26.08.2022. Dünne braune Linie: Weltaktienindex zum Vergleich

Quelle: infront

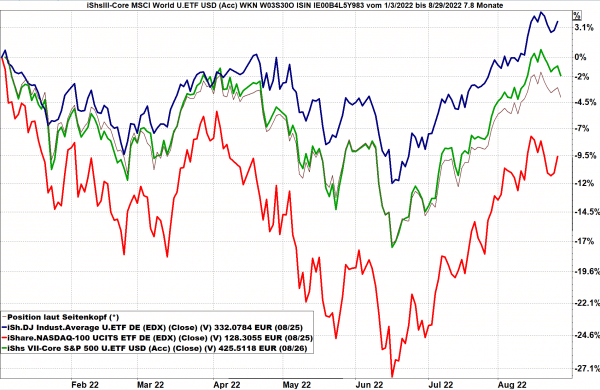

Aktienmärkte USA hielten sich besser

Im Vergleich zu den europäischen Aktienmärkten hielten sich die US-Märkte deutlich besser.

Grafik: Dow Jones Industrial, S&P 500 und Nasdaq 100. Dünne braune Linie: Weltindex zum Vergleich. Im Dow Jones und im Nasdaq ist der letzte Datenpunkt der 25.8. Der Rückgang nach der Rede von Jerome Powell am 26.8. ist daraus noch nicht ersichtlich. – Alle Kurse in Euro bewertet.

Quelle. infront

Anleihemärkte erneut gefährdet

Eine Erhöhung der Leitzinsen beeinflusst auch die Erwartungen der Investoren bezüglich der Entwicklung der langfristigen Zinsen. Sie kennen bereits den Zusammenhang: ein Anstieg des Zinsniveaus im Bereich der langfristigen Anleihen führt zu Kursverlusten bei diesen Anleihen.

Ausblick für den September 2022

Die Begeisterung der Aktienanleger über die gute Berichtssaison (die Mehrheit der Unternehmen übertraf die Erwartungen bezüglich Entwicklung der Umsätze und Gewinne) weicht jetzt mehr und mehr der Besorgnis, dass die Erhöhung der Leitzinsen zu einer deutlichen Bremsung des Wirtschaftswachstums führen wird. Die „Bärenmarkt-Rally“, die seit Mitte Juni dieses Jahres zu einem Kursanstieg von über 18 % im Weltaktienindex geführt hat, scheint beendet.

Alle mir bekannten Analysten, Investmenthäuser und unabhängigen Analysehäuser weisen darauf hin,

- dass das Wirtschaftswachstum sich verlangsamen wird

- dass die Unternehmensgewinne zurückgehen werden

- und dass die Arbeitslosigkeit sich wieder erhöhen wird

Die Ankündigungen von Jerome Powell am Freitag letzter Woche auf dem jährlichen Symposium in Jackson Hole machten deutlich, dass die Besorgnis vor einer deutlichen Bremsung des Wirtschaftswachstums begründet ist. Die Fed wird weitere und deutliche Zinserhöhungen vornehmen und darüber hinaus den Märkten Liquidität entziehen, indem sie den Bestand an Anleihen, den sie die letzten Jahre fortlaufend aufgebaut hat, reduziert. Beides – die Erhöhung der Zinsen und noch mehr der Entzug von Liquidität – wird das Wirtschaftswachstum bremsen und als Folge daraus die Attraktivität von Aktien senken.

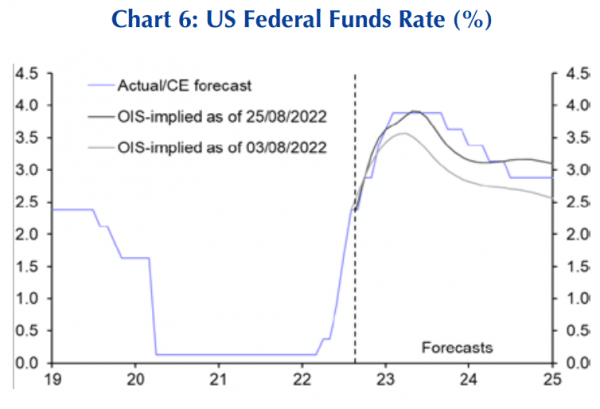

Leitzinsen USA werden auf 3,75 % steigen

Zu Beginn des Monats August gingen die Investoren davon aus, dass die Fed die Leitzinsen bis zum Jahresende 2022 auf 3,25 % erhöhen und bereits nach dem ersten Quartal 2023 wieder eine Zinssenkung vornehmen wird. Per Ende August hat hat sich diese Erwartung deutlich verändert. Jetzt rechnen die Marktteilnehmer mit einer Erhöhung auf 3,75 %, somit einen halben Prozentpunkt mehr. Auch die Reduzierung des Leitzinses wird jetzt langsamer eingeschätzt als vorher. Die 3,5 % – Schwelle wird gemäß aktueller Erwartung (Stand 26.08.22) erst zum Jahresende 2023 wieder unterschritten.

Grafik: Erwartungen der Marktteilnehmer bezüglich Zinserhöhungen der Fed bis Ende 2024

- Blaue Linie: Prognose von Capital Economics per 26.08.2022

- Hellgraue Linie: OIS (Overnight Index Swap) per 3.8.2022

- Dunkelgraue Linie: OIS per 25.08.2022

Quelle: Capital Economics

Der Overnight Index Swap ist ein Zinsswap, bei dem ein fixer Zins gegen einen variablen getauscht wird. Hierüber schließen die Marktteilnehmer echte, mit Geld unterlegte Geschäfte ab. Damit gibt der OIS die tatsächliche, zum jeweiligen Zeitpunkt vorherrschende Erwartung der Marktteilnehmer wieder – viel genauer und viel verlässlicher als irgendwelche Prognosen, die im Grund nicht viel mehr bedeuten als Zahlen auf einem Papier.

Der Vergleich des OIS per 3.8.22 und 25.8.22 zeigt, dass die Marktteilnehmer ihre Einschätzung zu den kommenden Zinserhöhungen der Fed in diesen drei Wochen deutlich nach oben gesetzt haben. Die Äußerungen vom Jerome Powell am 26.8. unterstrichen, dass die Marktteilnehmer richtig lagen. Sie erwarten allerdings, dass die Fed bereits ab Mitte 2023 wieder Zinssenkungen vornehmen wird und der US-Leitzins bis Jahresende 2024 auf etwa 3 % zurückkommt.

Einlagenzins der Eurozone wird auf 2 % steigen

Für die Eurozone gilt sinngemäß das Gleiche, allerdings auf einen niedrigeren Zinsniveau. Auch für die Eurozone erhöhten die Marktteilnehmer ihre Erwartungen bezüglich der Zinsanhebungen der EZB. Per 25.8.22 lag die Erwartung bei 2 %, mit einer sehr langsamen Absenung bie Ende 2024.

Quelle: Capital Economics

Liquiditätsentzug wird Konjunktur und Börsen bremsen

Vor dem Hintergrund der intensiven Diskussion über die Leitzins-Erhöhungen wird dem zweiten Bestandteil der Fed-Maßnahmen zu wenig Beachtung geschenkt. Dies ist die Reduzierung der Liquidität, die die Fed in den letzten Jahren durch massive Anleihe-Ankäufe zur Verfügung gestellt hat. Jetzt wird der gigantische Bestand an Anleihen wieder abgebaut. Das bedeutet: die Fed verkauft Anleihen und erhält dafür Geld. Dieses Geld (in den Diskussionen stets als Liquidität bezeichnet) steht den Marktteilnehmern (Banken und weiteren institutionellen und privaten Anlegern) nicht mehr zur Verfügung. Dies wird zu einer Verringerung der Nachfrage nach Konsumgütern, zu einer Bremsung der Investitionen von Unternehmen und auch zu eine Reduzierung der Investments in Aktien führen.

Ab September will die Fed das Volumen ihrer monatlichen Anleiheverkäufe verdoppeln. Dies wird die Börsenkurse belasten.

Aktienkurse bis Jahresende 2022 im Rückwärtsgang

Bisher untersuchten wir nur die Erwartungen, wie die großen Notenbanken der USA und der Eurozone die Inflation mit Zinserhöhungen und Liquiditätsverringerung bekämpfen wollen. Das Wirtschaftswachstum wird dadurch gebremst.

In den Börsenkursen sind diese Bremsmanöver heute bereits weitgehend eingepreist. Der Kursanstieg seit Mitte Juni war für viele Börsianer nicht überrraschend. Es war eine typische „Bärenmarkt-Rally“, ein Kursanstieg nach einem vorausgegangenen starken Rückgang, der den übergeordneten Abwärtstrend (noch) nicht beendet.

Jetzt erwarten die Analysehäuser einen erneuten Rückgang der Aktienkurse.

Betrachten wir dazu den Weltaktienindex mit seiner Entwicklung die letzten zwei Jahre (alle Bewertungen in Euro):

- Von Oktober 2020 bis Oktober 2021 ein rasanter Anstieg

- Ab Mitte Oktober 2021 bis Ende 2021 volatil seitwärts

- Ab Jahresbeginn 2022 abwärts, mit Zwischenerholung bis Ende März 2022

- Ab April 2022 erneut abwärts – mit einer erneuten Erholung bis Mitte August 2022

Quelle: infront

Capital Economics erwartet, dass die Börsen der Industrieländer inklusive USA und Eurozone bis Jahresende 2022 einen Kursrückgang erleben werden.

Erneuter Kursanstieg im Verlauf des Jahres 2023

Die Experten erwarten, dass sich die Börsen im Verlauf des Jahres 2023 wieder fangen und zu einem erneuten Kursanstieg ansetzen. Dies wird sich mit beschleunigtem Tempo im Jahr 2024 fortsetzen und (als Beispiel) den Dax bis Jahresende 2024 auf 16.000 Punkte bringen. Einen Zusammenbruch der Aktienmärkte erwartet keines der mir bekannten Analysehäuser. Sie erwarten eher einen „Durchhänger“, der – ausgehend von den per Ende August vorliegenden Bewertungen – die Kurse etwa 10 %, vielleicht auch etwas mehr, zurückgehen lassen könnte. Diese Prognosen werden auf Grundlage per August 2022 verfügbaren Daten und Analysen erstellt.

Market-Timing oder Langfrist-Investment?

Sie kennen bereits meine grundsätzliche Empfehlung. Ein Langfrist-Investor bleibt auch in Erwartung von marktüblichen kleineren Schwankungen investiert, zumindest mit der Hälfte seines für langfristigen Vermögensaufbau vorgesehenen Aktienvermögens. Niemand erwartet derzeit einen Zusammenbruch der Wirtschaft wie wir es im Rahmen der Finanz- und Bankenkrise 2008 erlebt haben. Meine Empfehlung beruht auf der Erfahrung, dass es extrem schwierig ist, bei dem Versuch eines „Market-Timings“ beide Zeitpunkte richtig zu treffen.

- Den Zeitpunkt, zu dem man seine Investments reduziert

- Den Zeitpunkt, zu dem man wieder voll in die Märkte einsteigt.

Werfen Sie noch einmal einen tiefen Blick auf die vorangegangene Grafik. In der Rückschau mögen wir der Meinung sein, dass die bisherige Entwicklung völlig klar und vorhersehbar war. Jetzt können Sie testen, wie zielsicher Ihre persönliche Prognose bezüglich der künftigen Entwicklung bis Ende 2024 ist.

Zeichnen Sie in die folgende Grafik den Verlauf des Weltaktienindex bis zum rechten Rand (das ist der 31.12.2024) ein. In welchen Monaten werden die Kurse zurückgehen? Wann werden sie sich erhöhen?

Quelle: infront

Wer erstellt die beste Prognose?

Zeichen Sie Ihre Prognose ein. Senden Sie mir ein Photo oder einen Scan Ihrer Vorhersage bis spätestens Sonntag, 18. September 2022, 24:00 Uhr (Eingang in meinem Mail-Account mit der Adresse wf@ihrkonzept.de) Ich werde alle bis zu diesem Zeitpunkt eingegangenen Prognosen sorgfältig verwahren und am 16.12.2024 auswerten. Der Einsender, der mit seiner Prognose der tatsächlichen Entwicklung des Weltaktienindex (inklusive Dividenden, Bewertung in Euro, somit aus Sicht eines in Euro denkenden Anlegers) mit den zwischenzeitlichen Hoch- und Tiefpunkten bis Montag, den 16.12.2024, am nächsten kommt, erhält als Anerkennung seines Expertenstatus die von uns allen an den Börsen gewünschten Prozente in flüssiger Form pünktlich vor Weihnachten 2024 gesandt.

Ich habe noch eine Flasche eines köstlichen Birnenbrandes, der mit den Jahren immer mehr an Aroma und Milde gewinnt, über die Zeit gerettet (nicht die Flasche im Bild, sondern eine volle Flasche). Sie ist ab sofort für den besten Prognose-Ersteller reserviert.

Quelle: eigenes Foto

Ich wünsche Ihnen viel Erfolg bei der Ausarbeitung Ihrer Vorhersage und beglückwünsche den Gewinner schon heute in Erwartung neuer Erkenntnisse.

Email an Walter Feil senden