Aktienmärkte volatil abwartend

Die Aktienmärkte setzten ihre volatile Bewegung im Oktober fort. Per 24.10. ist die Bewertung des Weltaktienindex nach Schwankungen in beide Richtungen wieder auf dem gleichen Stand wie zu Beginn des Monats. Die folgende Grafik zeigt die Entwicklung dieses Index mit seinen über 1.500 Positionen aus 23 Industrieländern von Januar bis 24. Oktober 2022 aus Sicht eines Euro-Besitzers.

Grafik: Weltaktienindex, hier dargestellt durch einen ETF von iShares, seit Jahresbeginn 2022. Bewertung in Euro. Letzter Datenpunkt 24.10.2022

Quelle: infront

Bitte beachten Sie: in die vorstehende Darstellung fließt die Aufwertung des USD gegen den Euro mit ein, die seit Jahresbeginn 2022 bis zum 24. Oktober über 14 % betrug.

Grafik: Aufwertung des USD gegen den Euro seit Jahresbeginn 2022

Quelle: infront

Die Aufwertung des USD gegen den Euro hat den diesjährigen Kursrückgang bei allen Positionen, bei denen der USD eine Rolle spielt, deutlich abgemildert.

In USD bewertet sind die Kursrückgänge aller Märkte seit Jahresbeginn stärker als aus Sicht eines Euro-Besitzers.

Chart: Indizes in den USA, in USD bewertet

- DJ Industrial Average (blau)

- Nasdaq 100 (rot)

- S&P 500 (grün)

- Weltaktienindex zur Orientierung (braun, dünne Linie)

Chart: Indizes Emerging Markets, in USD bewertet

Chart: Indizes Europa, in USD bewertet

Auch die Rentenmärkte weisen deutliche Kursverluste auf.

Chart: Anleihen international, in USD bewertet

Auch die Anleihen aus dem Euroland sind im Minus. Dies resultiert aus dem Anstieg des Zinsniveaus. Sie kennen den Zusammenhang schon lange: steigt das Zinsniveau für Anleihen, dann fallen die Kurse. Einzige Ausnahme: Anleihen der BRD mit sehr kurzer Restlaufzeit.

Chart: Anleihen Euroland, in Euro bewertet

- blaue Linie: Staatsanleihen BRD mit sehr kurzer Restlaufzeit. Diese sind weitgehend immun gegen Zinsveränderungen.

- grüne Linie: Pfandbriefe Euroland

- rote Linie: Anleihen Investmentgrade Euroland

Quelle für alle Charts: infront

Die Bewertungen der Aktien- und auch der Rentenmärkte sind derzeit in den meisten Regionen so tief, dass mir die Chancen aus einer Kurserholung größer erscheinen als das Risiko von weiteren Kursrückgängen. Die Bewertungen werden sich wieder in Richtung langfristigem Durchschnitt bewegen. Offen ist jedoch, wann diese Richtungsänderung beginnt. – Dazu später mehr.

Ausblick Aktienmärkte für die nächsten Monate

Auch in den nächsten Monaten wird die Entwicklung der Aktienkurse wesentlich davon abhängen, wie stark die Notenbanken die Leitzinsen erhöhen und wie viel Liquidität sie aus den Märkten nehmen. Zur Erinnerung: sowohl die Fed als auch die EZB (und Dutzende von weiteren Notenbanken) haben in den letzten Jahren gigantische Summen von Anleihen gekauft und damit zusätzliche Liquidität in die Märkte gegeben. Die Fed hat schon begonnen, diese Liquidität wieder einzusammeln. Weniger verfügbare Liquidität dämpft die Nachfrage nach Aktien.

Inflationserwartungen für die USA

Die Erhöhung der Leitzinsen soll vor allem dazu führen, die Nachfrage nach Waren und Dienstleistungen zu reduzieren und damit den Preisauftrieb zu verlangsamen. Je höher die Inflationsrate steigt, desto mehr Druck liegt auf den Notenbanken, den Preisauftrieb zu dämpfen.

Die linke Grafik in folgendem Schaubild zeigt die Erwartungen der Ökonomen bezüglich der Inflationsentwicklung in den USA. Der Höhepunkt des Preisauftriebs ist nach dieser Einschätzung bereits erreicht. In 2023 soll der VPI (Verbraucherpreisindex) wieder zurückgehen.

Die rechte Grafik liefert uns eine Übersicht, welche Ursachen die Inflation in den USA hat. Wir erkennen daraus:

- Die Kosten für Wohnen steigen kontinuierlich (dunkelblaue Linie)

- Auch die Kosten für die Kerndienstleistungen steigen kontinuierlich. (hellblaue Linie)

- Der Preisanstieg bei Autos geht seit April 2022 wieder zurück. (olive Linie) Die Lieferverzögerungen bauen sich ab. Die Verfügbarkeit von Autos steigt wieder.

- Die Teuerung bei Energie geht seit Juli 2022 ebenfalls wieder zurück.

Quelle: JPM

Ein Rückgang der Teuerungsraten reduziert den Druck auf die Notenbank, den Preisauftrieb durch Zinserhöhungen und Liquiditätsverknappung zu dämpfen. Das sind positive Aussichten für die Aktienmärkte.

Inflation USA seit 2017

Das folgende Schaubild zeigt die Entwicklung der Inflationsrate in den USA seit 2017. Wir erkennen daraus, wie sich im Strom der Zeit auch Preis-Reduzierungen ergeben können, z.B. eine Reduzierung der Kosten für Energie im Jahr 2020 (dunkelgraue Säulen). Hier führte die Covid-Pandemie zu einer geringeren wirtschaftlichen Aktivität. Der Energieverbrauch ging zurück. Die Preise für Energie sanken.

Auch der jetzige Preisauftrieb wird sich nicht unendlich lange fortsetzen.

Quelle: DJE

Inflation Eurozone seit 2017

Das folgende Schaubild zeigt, wie stark die Gesamtinflation in der Eurozone durch die Preissteigerung für Energie nach oben getrieben wurde (gelber Teil der Säulen, siehe rechter Rand der Grafik). Daraus ist unschwer abzuleiten: sobald die Energiepreise wieder zurückgehen, wird – mit etwas Verzögerung – auch die Inflationsrate wieder sinken.

Quelle: DJE

Inflationserwartungen USA nächste 10 Jahre

Ein guter Indikator für die weitere Entwicklung der Inflationsrate sind die „Break-Even-Inflationsdaten“. Diese Datenreihen sind keine Schätzungen von Ökonomen. Sie werden abgeleitet aus dem echten Marktgeschehen, nämlich aus der Differenz zwischen der Rendite der nominalen Anleihen und der Rendite von inflationsgeschützten Anleihen („Inflation-Linkers“).

Das Schaubild zeigt die Erwartungen dieser Investoren bezüglich der durchschnittlichen Inflationsrate für die nächsten 2 Jahre, 5 Jahre, 10 Jahre und 30 Jahre (Stand 4.10.2022). Alle Daten liegen unter 2,6 %.

Quelle: DJE

Dies lässt erwarten, dass der Druck auf die Notenbanken, die Inflation mit Zinserhöhungen zu dämpfen, alsbald wieder abnehmen wird.

Markterwartungen Leitzinsen

Tatsächlich gehen die Marktteilnehmer davon aus, dass der Höhepunkt der Leitzinsen im Jahr 2023 erreicht sein wird. Danach – so die Erwartung – werden die Zinsen in den USA wieder auf etwa 3,5 % sinken. In der Eurozone werden die Leitzinsen unter 3 % bleiben.

Quelle: JPM, Guide to the Markets)

Gaspreis in Europa geht zurück

Der Gaspreis für Lieferung im November lag am Spotmarkt für Europa (siehe dunkelgrüne Linie: Dutch TTF) am 26. August dieses Jahre kurzfristig über 350 Euro. Seitdem ging der Preis kontinuierlich zurück und lag am 25.10. vormittags 10:30 bei knapp über 90 Euro.

Am Nachmittag des 25.10. folgten immer mehr Nachrichten über einen starken Rückgang der Preise an der EEX (europäische Börse für den Handel von Energie und Rohstoffen auf Termin).

Hierzu ist anzumerken:

- Der extreme Preisanstieg für Erdgas wurde wesentlich von der Bundesregierung verursacht, die die Gasspeicher in Deutschland (… koste es was es wolle …) vor dem Winterbeginn füllen wollte und als großer Einkäufer am Markt eine extreme Nachfrage erzeugte. Die Gasspeicher sind nun tätsächlich zu 97 % gefüllt. Damit ging die extreme Nachfrage in Zusammenhang mit der Auffüllung der Gasspeicher zurück – der Preis sank wieder.

- Der Gaspreis in den USA (dunkelgraue Linie) stieg im Vergleich dazu nur wenig an. Dort hat sich am Verhältnis zwischen Angebot und Nachfrage wenig verändert.

Quelle: DWS

Europa verliert an Wettbewerbsfähigkeit

Die extremen Preise für Gas mit ihrem Höhepunkt im August dieses Jahres sind bereits wieder zurückgegangen. Wir können jedoch nicht erwarten, dass die Preise für Energie wieder auf das gleiche tiefe Niveau zurückgehen wie zu Jahresbeginn 2022.

Europa, vor allem Deutschland, wird künftig einen großen Teil seiner Energie aus den USA beziehen. Damit ist eines sicher: Gas (in diesem Fall LNG) von den USA kann hierzulande niemals zum gleichen Preis bezogen werden wie in den USA. Die Kosten für die Verflüssigung, plus die Kosten für den Transport, plus die Kosten für die Regasifizierung plus die Kosten für den Aufbau eines neuen Verteilernetzes, begonnen bei den (noch zu bauenden) LNG-Terminals bis zu den Verbrauchern in der Industrie und in den Wohngebieten, müssen zusätzlich getragen werden. Dies wird im internationalen Wettbewerb zu einem dauerhaften Nachteil für Europa führen.

Die europäische Industrie und auch die Konsumenten werden die höheren Gaspreise dauerhaft zu tragen haben. Die Fracking-Industrie in den USA wird umgekehrt dauerhaft sicher kalkulierbare Umsätze und die damit verbundenen Gewinne erzielen.

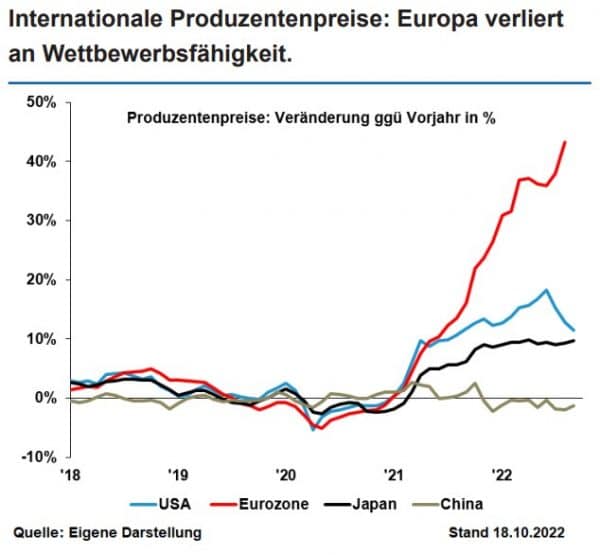

So addieren sich die Mehrkosten aus mehreren Anlässen zu einem massiven Wettbewerbsnachteil für den Standort Europa. Die Entwicklung der letzten Monate gibt uns schon einmal die Richtung vor.

Schaubild: Produzentenpreise in den USA (blaue Linie) und in der Eurozone (rote Linie)

Quelle: DJE

Der aus den höheren Kosten für Energie resultierende Wettbewerbsnachteil wird auf Sicht zu einem deutlichen Wohlstandsverlust in Europa führen. Unternehmen, die für ihre Produktion viel Energie benötigen, werden neue Standorte in Regionen aufbauen, in denen sie diese Energie zu günstigen Preisen beziehen können. Produktion wird in diese Regionen verlagert werden. Arbeitsplätze in Europa werden verlorengehen. Das Steueraufkommen aus diesen Industrien und den dort (nicht mehr) beschäftigten Arbeitnehmern wird Europa fehlen.

Für unsere Investitionen folgt daraus, dass wir bei langfristigen Investitionen sehr sorgfältig prüfen müssen, welcher Anteil dieser Investitionen künftig in Europa verbleiben soll.

Der Eurozone droht in 2023 eine Rezession

Das folgende Schaubild illustriert, in welchen Bereichen der Wirtschaftsraum „Eurozone“ gegenüber dem Wirtschaftsraum „USA“ benachteiligt ist. Die blauen Quadrate zeigen die Beurteilung sechs Monate zurück, die lila Quadrate die gegenwärtige Beurteilung. In allen Bereichen (außer dem Arbeitsmarkt) ist in beiden Wirtschaftsräumen eine Verschlechterung festzustellen. Die Wirtschaft in der Eurozone liegt allerdings schon in vier Bereichen im roten Terrain.

- Das finanzielle Umfeld in der Eurozone ist deutlich schlechter als in den USA

Die EZB kann die notwendige Geldpolitik nicht so konsequent umsetzen wie die Fed, weil sie auf die finanziell schwächeren Mittelmeerstaaten Rücksicht nehmen muss. - Das Verbrauchervertrauen in der Eurozone ist geringer als in den USA.

Dies führt dazu, dass die Verbraucher ihr Geld eher bunkern statt es für Investitionen, Konsum oder auch für Investments in Unternehmen (= Kauf von Aktien) auszugeben. - Die Stimmung bei den Entscheidungsträgern in der Eurozone ist schlechter als in den USA.

Dies führt auch bei den Investitionen der Unternehmen zu mehr Zurückhaltung.

Quelle: JPM, Guide to the Markets

Ich möchte dies ergänzen mit dem Hinweis, dass Maßnahmen, die Eurozone zukunftsfähig zu machen, mit deprimierender Langsamkeit oder überhaupt nicht getroffen werden. Das Prinzip der Einstimmigkeit steht der entschlossenen Umsetzung von Entscheidungen zu häufig entgegen.

Langfrist-Investoren investieren in die Zukunft

Bei all‘ diesem Pessimismus muss der Hinweis eingebracht werden, dass sich die Aktienmärkte in den vergangenen neunzig Jahren schon häufig nach unten bewegt haben. Die Übersicht, die Prof. Dr. Heri (Universität Basel) in seinem Informationstool „FinTool“ veröffentlicht, zeigt, wie die Aktienmärkte über diesen langen Zeitraum schon zahlreiche Krisen überstanden und über die gesamten Zeitraum zu einer ansehnlichen Rendite für die Anleger geführt haben.

Quelle: FinTool

Tiefe Kurse sind Kaufkurse!

Wenn Sie meiner Überzeugung folgen, dass die Aktienmärkte stets wieder auf ihre langfristige Wertentwicklung zurückkehren werden, dann sind die gegenwärtig stark gedrückten Kurse die ideale Voraussetzung, Beteiligungen an Weltunternehmen zu Ausverkaufspreisen zu erwerben. Prof. Dr. Heri zeigt in der folgenden Übersicht, welches Erholungspotential nach großen Krisen jeweils nach nur 12 Monaten gehoben werden konnte:

Quelle: FinTool

Fazit per Anfang November

Nach dem starken Rückgang der Bewertungen (siehe die Charts zu Beginn dieses Beitrags) empfehle ich:

- Stellen Sie Liquidität bereit, die Sie sofort investieren können, sobald sich eine Trendumkehr in den Aktienmärkten andeutet. Die nächste Erholung wird kommen.

- Bereiten Sie die Investment-Möglichkeiten vor. Sorgen Sie für ein funktionsfähiges Depot, oder, für Ihre langfristig geplanten Investments: Bereiten Sie ein langfristig steuerbegünstigtes Depot im Rechtsrahmen einer steuerbegünstigten Versicherung vor. Dann können Sie zu tiefen Kursen investieren und bereits die nächste Markterholung steuerfrei mitnehmen.

- Bleiben Sie geduldig. Die Hemmnisse, die derzeit die wirtschaftliche Entwicklung behindern, sind noch nicht ausgeräumt. Wir werden noch einige Wochen, eher Monate, mit nervösen Aktienmärkten erleben, bevor wieder ein Trend mit steigenden Kursen beginnt. Der internationale unabhängige Analysedienst „Capital Economics“ veröffentlichte am 25.10. seine Prognose für den S&P 500 wie folgt: Jahresende 2022 bei 3.600, Jahresende 2023 dann höher bei 3.800 und Ende 2024 bei 4.200. Zum Vergleich: per 28.10. 20:00 Uhr stand der S&P 500 bei 3.880.

- Falls noch nicht geschehen: tragen Sie ihre Mailadresse in die Liste der Empfänger für den monatlichen Infodienst „IhrKonzept AKTUELL“ ein.

Email an Walter Feil senden