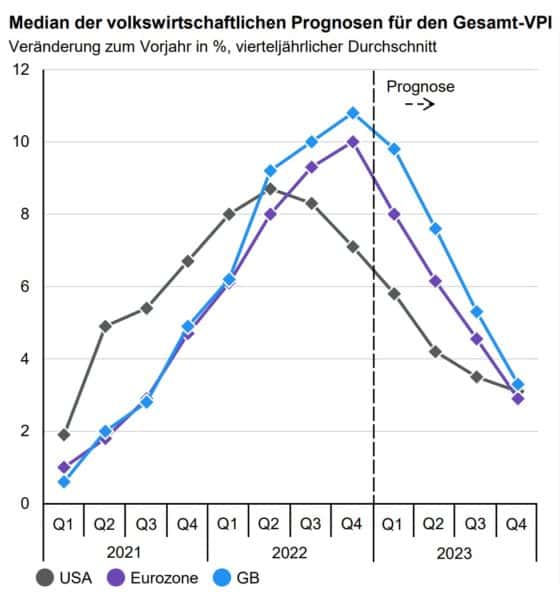

Seit Beginn des derzeitigen Zinserhöhungszyklus achten alle Investoren auf die Entwicklung des Verbraucherpreisindex (VPI), auch Inflation genannt. Sie ziehen daraus Schlüsse über die voraussichtliche Entwicklung der Aktienkurse, weil sie wissen: die Notenbanken bekämpfen den Anstieg der Inflation mit steigenden Zinsen. Dies führt in der Regel zu fallenden Aktienkursen – und umgekehrt.

Der Anstieg des VPI hat seinen Höhepunkt überschritten. In den USA war dies bereits im zweiten Quartal, in der Eurozone im vierten Quartal 2022. Bis Ende 2023 sagen die Volkswirte einen VPI von 3 % voraus. Dies wird zu einer Lockerung der Geldpolitik führen, was in der Regel steigende Aktienkurse zur Folge hat.

Quelle: JPM

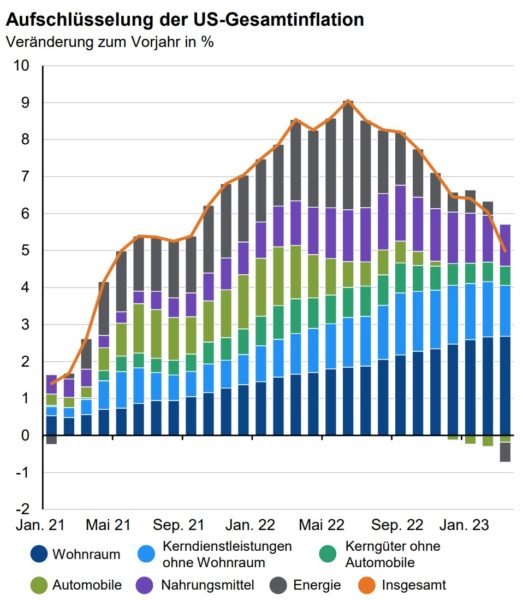

USA: Preise für Energie und Autos im Sinkflug

Die Preise für Energie gingen in den USA bereits seit Mai 2022 zurück. Die Autopreise (Sie erinnern sich: fehlende Teile schränkten die Produktion von Neuwagen ein) fielen ebenfalls. Die Kosten für Wohnen, die in den USA als kalkulatorische Größe in die VPI-Berechnung einbezogen werden, legen jedoch weiter zu, ebenso die Preise für Dienstleistungen.

Quelle: JPM

Eurozone: Energiepreise sinken, Nahrungsmittelpreise steigen

Auch in der Eurozone sind die Preise für Energie deutlich zurückgegangen. Die Preise für Nahrungsmittel und Dienstleistungen stiegen jedoch auch in den letzten Monaten weiter an.

Quelle: JPM

Banken übernehmen jetzt die Arbeit der FED und der EZB

Der Zusammenbruch der SiliconValleyBank (SVB) – siehe Kapitalmarktausblick vom Vormonat – lenkte die Blicke auf ein Problem, unter dem flächendeckend alle Banken in den USA und auch in der Eurozone leiden: die Bewertung der festverzinslichen Wertpapiere, die die Banken in den Zeiten der Niedrigzinsen für den Eigenbestand erworben haben, liegt nach dem Zinsanstieg heute deutlich niedriger als beim Kauf. Alle Banken und Sparkassen haben unrealisierte Verluste in ihren Bilanzen. Dies schränkt ihre Fähigkeit, Kredite zu vergeben, ein.

Die Banken und Sparkassen sowohl in den USA als auch in der Eurozone sind deswegen deutlich restriktiver bei der Kreditvergabe geworden. Sie verlangen höhere Eigenkapitalquoten, kalkulieren die Tragfähigkeit des Kapitaldienstes mit deutlich höheren Zinssätzen und lehnen viele Kreditgesuche ab. Damit übernehmen die Banken und Sparkassen die Arbeit der FED und der EZB: sie bremsen das Wirtschaftswachstum und reduzieren den Konsum. Eine verminderte Nachfrage führt in der Regel zu einer Dämpfung des Preisauftriebs.

Senkung der Leitzinsen ab 2024 erwartet

Die Marktteilnehmer erwarten für alle Märkte ab 2024 wieder einen Rückgang der Leitzinsen. Eine Ausnahme bildet dabei Japan, wo die Leitzinsen aktuell noch nahe 0 % liegen. In den USA sollten die Leitzinsen in den nächsten 12 Monaten auf 3,5 % fallen (schwarze Linie in der Grafik), in der Eurozone auf 3 % (lila LInie). Die weitere Enwicklung würde die Leitzinsen innerhalb der nächsten drei Jahre in den USA auf etwas unter 3 %, in der Eurzone auf 2,5 % herunterführen.

Quelle: JPM

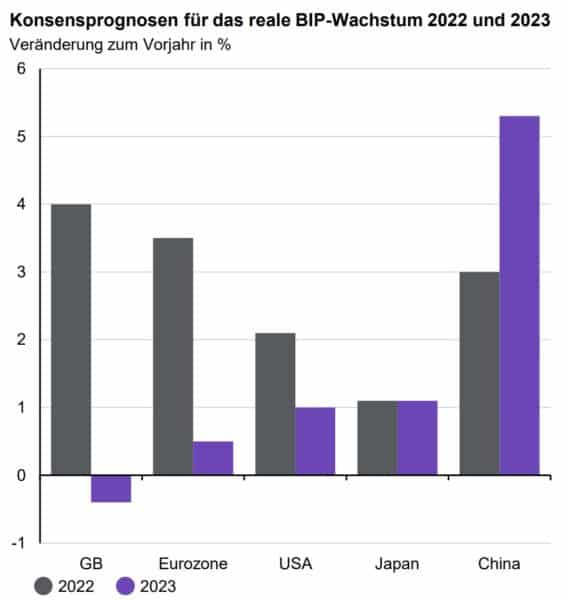

Wirtschaftswachstum 2023 gering, aber positiv

Die Eurozone sollte 2023 ein zwar geringes, aber positives Wirtschaftswachstum von 0,5 % erreichen. Für die USA stehen die Prognosen bei 1,0 %. Für China wird ein starkes Wachstum von über 5 % erwartet, nachdem die Beschränkungen zur Bekämpfung der Covid-Pandemie aufgehoben wurden und die Unternehmen wieder Fahrt aufnehmen.

Schwarze Säulen: Wirtschaftswachstum 2022

Lila Säulen: Wirschaftswachstums-Erwartungen für 2023

Quelle: JPM

Erhöhung der Unternehmensgewinne in 2024 erwartet

Für 2023 wird für die USA und für Europa nur eine sehr geringe Steigerung der Unternehmensgewinne erwartet. In den Schwellenländern und in Großbritannien rechnet man sogar mit einem Rückgang der Unternehmensgewinne. Für 2024 gehen die Prognosen jedoch von einer starken Erhöhung der Unternehmensgewinne aus:

- plus 12 % in den USA

- plus 9 % in Europa

- plus 16 % in den Schwellenländern

- plus 14 % in China.

In China erwartet der Markt auch schon für 2023 eine deutliche Erhöhung der Unternehmensgewinne im Vergleich zum Vorjahr 2022.

Quelle: JPM

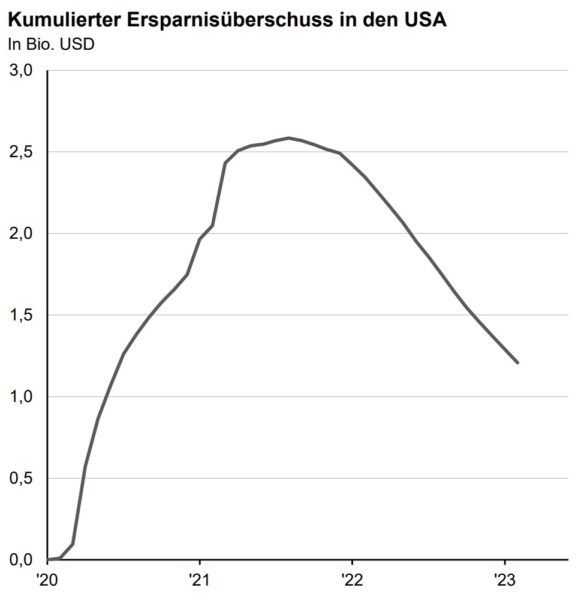

Ersparnisüberschuss in den USA fließt in den Konsum

Während der Covid-bedingten Lockdowns bauten die Konsumenten in den USA über 2,5 Billionen (2.500 Milliarden) USD an zusätzlichen Ersparnissen auf. Sie erinnern sich: Die Möglichkeiten, Geld (z.B. für Restaurants und Reisen) auszugeben, waren sehr beschränkt. Gleichzeitig erhielten Millionen von US-Bürgern sehr großzügige Leistungen vom Staat, so dass deren Einkommen während der Zeit der Arbeitslosigkeit höher war als zuvor. Der daraus entstandene Ersparnisüberschuss baut sich seit Ende 2021 wieder ab und beflügelt den Konsum. Dies ist eine wesentliche Stütze der US-Wirtschaft, die allerdings in den nächsten Monaten auslaufen wird.

Quelle: JPM

Störfaktoren können zu volatilen Märkten führen

Mit diesen Aussichten könnten sich alle Investoren entspannt zurücklehnen und den weiteren Rückgang der Inflation, die Senkung der Leitzinsen und den erneuten Anstieg der Aktienkurse abwarten. Allerdings gibt es einige Entwicklungen, die zu volatilen Märkten führen können.

Einer davon ist der Schuldendeckel für den Staatshaushalt der USA. Die Regelung besagt, dass die Staatsschulden der USA nur bis zu einer gewissen Grenze erhöht werden dürfen. Ist diese Grenze erreicht, kann die US-Regierung keine weiteren Schulden mehr aufnehmen, es sei denn, dass eine neue Entscheidung zur Erhöhung des Schuldendeckels getroffen wird. Für diese Entscheidung reicht jedoch die knappe Mehrheit der derzeitigen Regierungspartei nicht aus. Es ist damit zu rechnen, dass die Opposition im Vorwahljahr 2023 alle Register ziehen wird, um hieraus einen Vorteil für sich zu ziehen. Dies könnte zu Turbulenzen in den Märkten führen. Seit 2010 gab es in Zusammenhang mit dem Erreichen des Schuldendeckels schon zweimal heftige Turbulenzen.

2011 wurde die Bonität der USA in Zusammenhang mit der seinerzeitigen Anhebung der Schuldenobergrenze herabgestuft. Dies führte zu einem deutlichen Rückgang der Aktienkurse.

Quelle: JPM

Am 22. Dezember 2018 musste die US-Regierung sogar ihren Verwaltungsbetrieb einstellen, weil sie die Bediensteten wegen Erreichen des Schuldendeckels nicht mehr bezahlen konnte. Der S&P 500 ging von 2.800 auf unter 2.400 zurück. Einen Monat später konnte die US-Regierung ihren Verwaltungsbetrieb wieder öffnen. Der S&P 500 stieg wieder auf den vorigen Wert von 2.800.

Quelle: JPM

Bankenpleiten in den USA könnten für Unruhe sorgen

Das eingangs erwähnte Problem der unrealisierten Verluste aus den Anleihe-Beständen van Banken und Sparkassen in den USA (meist zusammengefasst als „Regionalbanken“) kann noch zu einigen Insolvenzen führen. Die FED unterstützt die Regionalbanken allerdings sehr, indem sie die Anleihe als Sicherheit zum Nominalwert akzeptiert und dafür Liquidität bereitstellt. Trotzdem ist dieses Risiko in den USA fast täglich in den Medien.

Auch in der Eurozone leiden Banken und Sparkassen unter dem gleichen Problem. Die Bankenwelt in der Eurozone verfügt allerdings über ein dickeres Eigenkapitalpolster als ihre Kollegen in den USA, die die Lockerung der Regulierung unter der Regierung Trump gerne genutzt haben, ihre Risikopuffer abzubauen. Ich gehe davon aus, dass die EZB ähnlich wie die FED und ziemlich geräuschlos Unterstützung leisten wird.

Spekulanten bauen hohe Wetten auf

Einige Spekulanten mit sehr tiefen Taschen haben gemäß einer Umfrage der Bank of America erhebliche Wetten eröffnet. Der Finanzdienstleister S3 Partner meldet nach einer Notiz in Die Aktien-Börse Short-Wetten im Volumen von einer Billion USD.

Dies Short-Wetten sind ein zweischneidiges Schwert: fällt der Markt wie erwartet, führen sie zu satten Gewinnen. Bleibt der Rückgang jedoch aus, müssen die Short-Positionen in einen steigenden Markt hinein eingedeckt werden. Dies führt bei diesen Wettbrüdern zu erheblichen Verlusten, für alle anderen, die im Markt investiert sind, jedoch zu erfreulichen Kurssteigerungen.

Geteilte Meinungen bezüglich Rezession

Zahlreiche Medien befassen sich seit Monaten mit einer erwarteten Rezession und erreichen mit diesen Angst-Nachrichten Aufmerksamkeit und Auflage. Die Berichte der Unternehmen, die Erwartungen der Unternehmensführer, die Zahlen und Daten über die tatsächliche wirtschaftliche Entwicklung zeichnen jedoch ein anderes Bild.

Langfrist-Investoren bleiben investiert

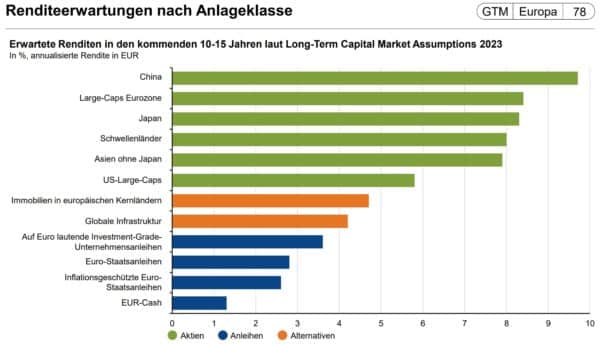

JPM kam bei seinen Long-Term Capital Market Assumptions 2023 zu dem Ergebnis, dass auch in den kommenden 10 bis 15 Jahren gute Gewinne in den Aktienmärkten zu erwarten sind.

Quelle: JPM

Auffällig ist dabei, dass der in den vergangenen Jahren sehr zurückgefallene Aktienmarkt von China die Liste für die nächsten 10 bis 15 Jahre anführt. Diese Erwartung wird auch unterstrichen durch die Betrachtung, in welchen Wirtschaftsregionen der größte Zuwachs an konsumfreudigen Mitgliedern der Mittelklasse erwartet wird. Hier erscheint Indien noch vor China, und sodann das sonstige Asien. In der Eurozone dagegen ist kein Zuwachs an konsumfreudigen Mitgliedern der Mittelklasse zu erwarten. Auch die USA liegen deutlich hinter den asiatischen Ländern.

Quelle: JPM

Ich beobachte die Entwicklung der asiatischen Aktienmärkte Woche für Woche. Bis zum aktuellen Datum kann ich noch nicht feststellen, dass sich die positive Erwartung bezüglich der wirtschaftlichen Entwicklung in einer nachhaltigen Steigerung der Aktienbewertungen niederschlägt. Vermutlich sind die Investoren zurückhaltend, weil die politische Führung in China immer mehr in die Führung von Unternehmen eingreift.

Grafik:

- lila: CSI300 (300 größte Inlandsaktien von China)

- rosé: 50 größte Aktien von China, die international gehandelt werden

- braun: Weltaktienindex zur Orientierung

Zeitraum: Jahresbeginn 2023 bis zum 26.04.2023

Quelle: infront

Bezüglich China, Indien und der ASEAN-Region bleiben wir somit „auf dem Sprung“. In den Märkten der Industrieländer bleiben wir als Langfrist-Anleger investiert mit der Überzeugung, dass die Börsenkurse Ende 2024 deutlich höher stehen werden als derzeit – wie üblich, mit einigen Wertschwankungen auf dem Weg dorthin.

Email an Walter Feil senden