Der heutige Kapitalmarktausblick für die nächsten Wochen und Monate gliedert sich in drei Teile:

- Die wirtschaftliche Entwicklung

- Die Wertentwicklung der Aktienmärkte

- Besondere Trends

Beginnen wir mit den Rahmenbedingungen für die wirtschaftliche Entwicklung.

Die Inflation hat ihren Höhepunkt hinter sich

An den Anfang Mai veröffentlichten Prognosen hat sich nichts geändert: Der Höhepunkt der Inflationsraten lag im vierten Quartal des letzten Jahres. Bis zum vierten Quartal dieses Jahres sagen die Volkswirte sowohl für die USA als auch für Europa einen Rückgang auf etwa 3 % voraus. Dies wird es den Notenbanken ermöglichen, den Fuß von der Bremse zu nehmen und die Leitzinsen wieder zu senken.

Die Leitzinsen haben nur noch kleine Erhöhungen vor sich

Die Marktteilnehmer gehen per Ende Mai 2023 davon aus, dass in den USA noch eine Erhöhung um 0,25 % folgen wird. Ab November erwarten die Investoren einen stufenweisen Rückgang der Leitzinsen in den USA bis auf das Zinsband von 3,25 bis 3,50 % im November 2024.

In der Eurozone könnten noch zwei Zinsschritte nach oben folgen, bis dann ab Mai 2024 auch hier wieder Zinssenkungen folgen bis auf 3 % noch vor Jahresende 2024.

Sowohl die Fed als auch die EZB betonen immer wieder, dass sie die wirtschaftliche Entwicklung sorgfältig beobachten und ihre Zinspolitik darauf ausrichten, die Inflationsrate (durch Bremsung der Wirtschaft) nach unten zu bringen, ohne jedoch eine heftige Rezession zu verursachen.

Für uns als Investoren bedeutet dies: Es mag noch einige Monate dauern, bis die Notenbanken die Leitzinsen wieder senken. In dieser Zeit können noch heftige Schwankungen in beide Richtungen auftreten. Dann aber werden die Börsen zu einem erneuten Anstieg ansetzen, der uns zu neuen Höchstkursen führen wird.

Die Unternehmensgewinne legen weiter zu

Die meisten Unternehmen berichten über weiter steigende Gewinne. Dies trifft vor allem auf jene Unternehmen zu, die über Preissetzungsmacht verfügen. Dies bedeutet: sie können die Preise für ihre Produkte und Dienstleistungen erhöhen, ohne dadurch Kunden zu verlieren. Wir beobachten dies zum Beispiel bei Apple, Microsoft und Lufthansa, aber auch in kleinen und kleinsten Unternehmen wie das Restaurant mit anerkannt guter Küche in der Nachbarschaft. Soweit die Unternehmen börsennotiert sind, führen steigende Gewinne zu steigenden Aktienkursen.

Die Rezession lässt auf sich warten

Seit Monaten erwarten wir eine Rezession sowohl in den USA als auch in der Eurozone. Bei der Lektüre der einschlägigen Headlines sollten wir uns bewusst machen, welche Entwicklung als „Rezession“ bezeichnet wird: sie wird definiert als „eine Kontraktion des Konjunkturzyklus, die auftritt, wenn die Wirtschaftstätigkeit allgemein zurückgeht“. Manche Rezessionspropheten flüchten sich mittlerweile in den Begriff „technische Rezession“. Davon spricht man, wenn die Wirtschaft mindestens zwei Quartale in Folge schrumpft, im Vergleich zum jeweiligen Vorjahresquartal. Ein Rückgang des BIP (Bruttoinlandsprodukt) von 0,1 % rechtfertigt dann schon die Überschrift „Rezession“ …

Viele weisen darauf hin, dass eine Rezession stets erst einige Monate nach dem Beginn von Zinserhöhungen auftritt. Warten wir’s ab. Die Notenbanken werden die Wirtschaft nicht abwürgen. Am 5. November 2024 sind Wahlen in den USA. Der derzeit amtierende Präsident wird alle seine Möglichkeiten ausschöpfen, dass sein Wahlkampf nicht von einer Rezession und der damit einhergehenden Unzufriedenheit von Unternehmen und Arbeitnehmern beeinflusst wird.

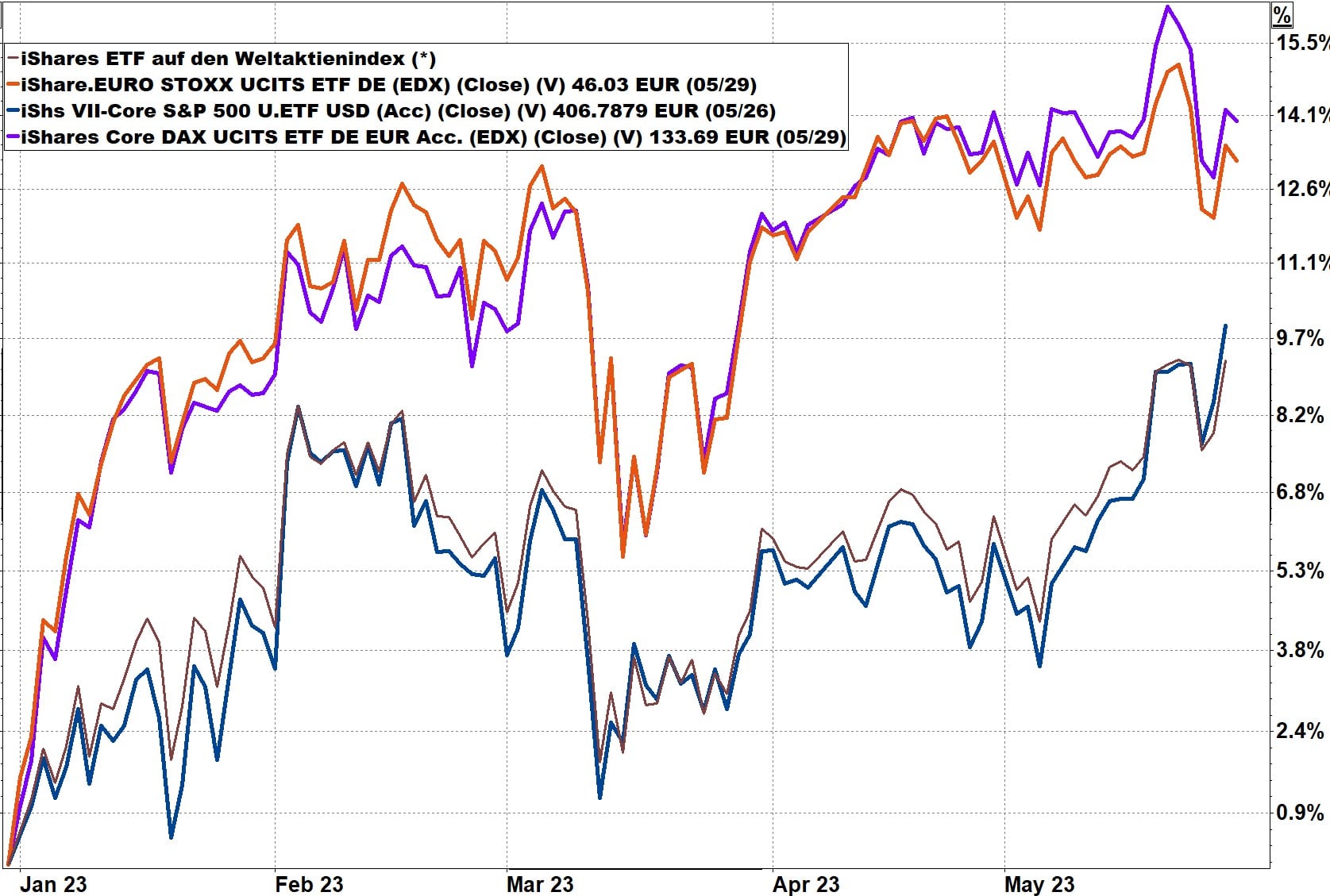

Die Wertentwicklung an den Aktienmärkten

Die Aktienbörsen in den USA und im Euroland spiegeln die bisher positive wirtschaftliche Entwicklung wieder.

- Der S&P 500 (die 500 größten Aktien in den USA) legte seit Jahresbeginn bis Ende Mai um fast 10 % zu

- Der Weltaktienindex mit seinem Anteil von über 65 % an US-Aktien liegt dicht dabei

- Der EURO STOXX (die 600 größten Aktien der Eurozone) stieg um 14 %

- Der Dax (die 40 größten Aktien in Deutschland liegt dicht dabei

Die Aktienkurse der Wirtschaftsregion Asien blieben dagegen zurück. Insbesondere China verzeichnete einen Rückgang der Kurse um teilweise mehr als 5 %, somit 20 % unter den Börsen der Eurozone.

Ausblick bis Ende 2024

Das stets sehr vorsichtig eingestellte Analysehaus Capital Economics hat seine etwas düstere Prognose (S&P 500 bis Ende 2023 auf 3.200) aufgrund der deutlich besseren wirtschaftlichen Entwickung in fast allen Regionen überarbeitet. Die Vorschau per 17. April 2023 lautet nun:

S&P 500 (per 30.05. auf 4.200)

Ende 2023 auf 3.800

Ende 2024 auf 4.500

Ende 2025 auf 5.000

Dax (per 30.05. auf 15.900)

Ende 2023 auf 14.800

Ende 2024 auf 18.200

Ende 2025 auf 21.110

Empfehlung für Langfristanleger: bleiben Sie investiert

Als Langfristanleger bleiben wir investiert. Ein Eintauchen der Märkte um 10 % liegt absolut im Rahmen der üblichen Schwankungsbreite. Auch wenn wir tatsächlich den genau richtigen Zeitpunkt für den Ausstieg finden würden, bleibt das Problem, danach auch wieder den richtigen Zeitpunkt für den Wiedereinstieg zu finden.

Als zweite Empfehlung folgt: Wählen Sie für ein Langfrist-Investment einen breiten Markt. Der S&P 500 ist ein breiter Markt, der Dax nicht. Kleine Märkte sind meist deutlich volatiler als große Märkte. Ein bewährtes Investment über alle Zeiten war der Weltaktienindex mit seinen über 1.500 Werten aus 23 Industrienationen.

Vorbereiten auf den neuen Trend

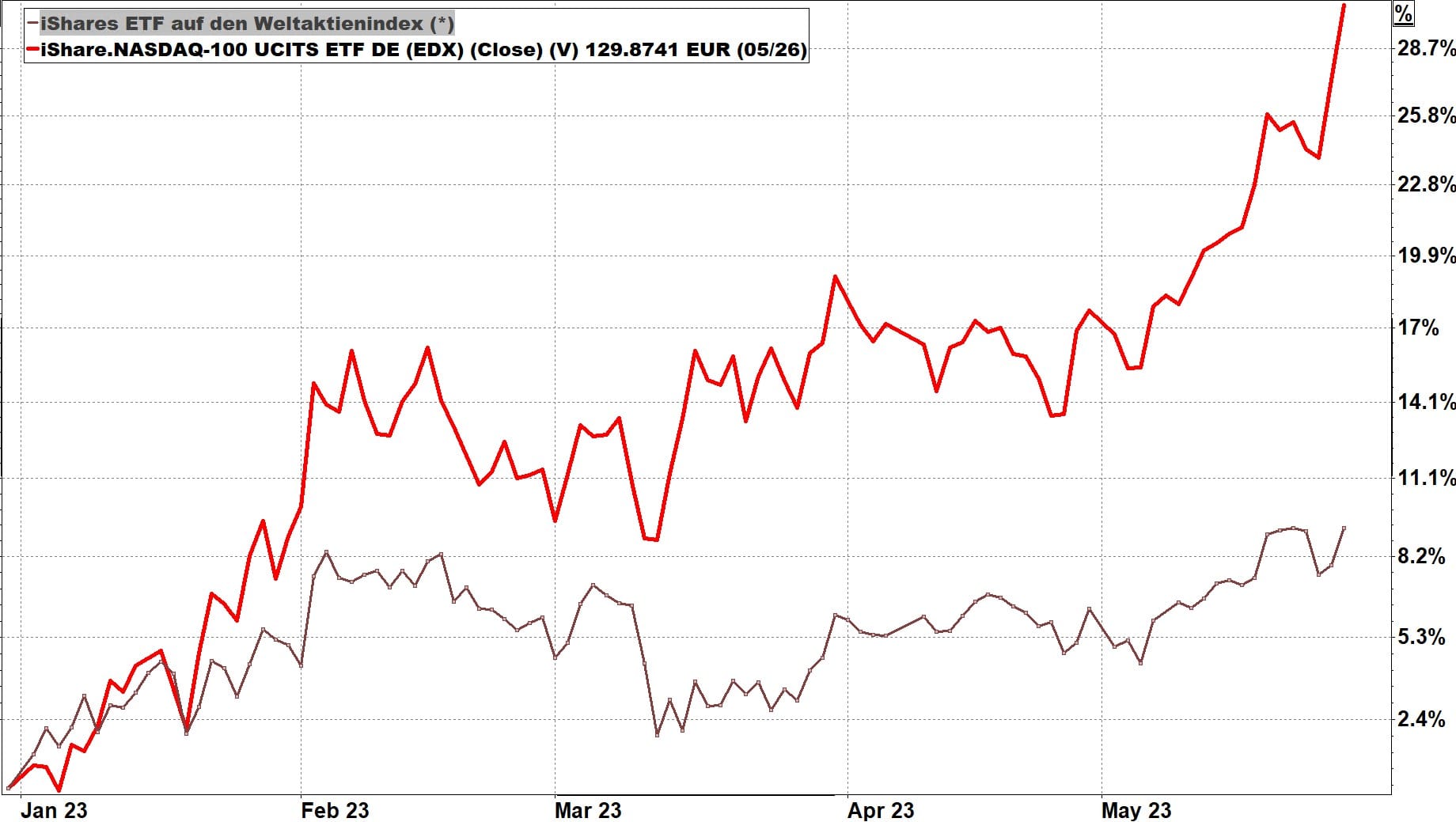

Neben einem Basisinvestment in einen breit aufgestellten Markt (wie z.B den S&P 500 oder dem Weltaktienindex, der zu über 65 % US-Werte enthält), bereiten wir uns jetzt vor, das Investment in den gewaltigen Trend der Künstlichen Intelligenz (KI, auch AI = Artificial Intelligence genannt) zu investieren. Mit dieser Technologie hat ein Trend begonnen, der das Potential hat, die Welt zu verändern.

Im Mai erlebten wir eine Kursexplosion bei allen Werten, die besonders von diesem Trend profitieren, Diese Werte lassen sich zum Beispiel über einen ETF auf den Nasdaq 100 (die größten 100 Technologiewerte der USA) abbilden. Hier die Entwicklung seit Jahresbeginn im Vergleich zum Weltindex:

Quelle: infront

Der Kursanstieg im Mai (siehe rote Linie) erinnert an eine Fahnenstange. Auf solche Entwicklungen folgt meist eine technische Korrektur.

Ich weiß: Langfrist-Investoren mögen keine Volatilität. Wir sehen stets zuerst (manchmal auch nur …) das Risiko eines Wertrückgangs. Bisher war dieser volatile Nasdaq 100 auch nur mit 10 % im Musterportfolio enthalten, als Ergänzung zum Investment im Weltaktienindex, in dem die großen Profiteure aus diesem Trend auch mit kleineren Prozentsätzen vertreten sind. Die Künstliche Intelligenz, wohl am ehesten über die Anwendung „ChatGDP“ bekanntgeworten, ist jedoch ein Trend, der jetzt ansetzt, alle anderen Investments zu überflügeln, und dies nicht für ein paar Monate, sondern für einige Jahre. Meine Empfehlung ist: achten Sie auf alle Informationen, die die Entwicklungen in diesem neuen Trend näher beleuchten. Es wird nicht lange dauern, bis Sie auf dieser Webseite lesen, dass das Musterportfolio sein Investment in diesen Trend deutlich erhöht.

Zum 1. Juni bleibt das Musterportfolio noch unverändert. Ich hoffe, dass es tatsächlich zu einer technischen Korrektur kommt und wir diesem Trend nicht ewig hinterherlaufen.

Email an Walter Feil senden