Auch im Juni gingen die Bewertungen der Aktienmärkte weiter zurück. Die folgende Grafik zeigt die Entwicklung des Weltaktienindex mit seinen über 1.500 Positionen aus 23 Industrieländern seit Jahresbeginn 2022. Am 16. Juni erreichten der Index einen Tiefpunkt. Sieben Börsentage später, am 27.06., stand der Index dann wieder 5 % höher bei minus 12,5 %.

Grafik: Weltaktienindex, hier dargestellt durch einen ETF von iShares, von Jahresbeginn bis 27.06.2022, Bewertung in Euro

Quelle: infront

Anleihemärkte mit starken Kursverlusten

In 2022 ist im Rentenmarkt genau das eingetreten, worauf wir mit dieser Webseite schon lange hinweisen: Ein Anstieg des Zinsniveaus für Anleihen führte zu starken Kursverlusten.

Der Grund hierfür ist ein einfacher Zusammenhang:

- Wenn das Zinsniveau während der Anlagezeit fällt, wie wir dies viele Jahre lang bis Ende 2021 erlebten, entsteht beim vorzeitigen Verkauf der Anleihe ein Kursgewinn.

- Wenn das Zinsniveau während der Anlagezeit steigt, entsteht beim vorzeitigen Verkauf der Anleihe ein Kursverlust. Je länger die Restlaufzeit der Anleihen ist, desto höher ist der Kursverlust. Genau dies erleben wir seit Jahresbeginn 2022. Eine Erhöhung des Zinsniveaus um z.B. 2 % führt bei einer Restlaufzeit von 8 Jahren zu einem Kursverlust von (vereinfacht kalkuliert) 16 %.

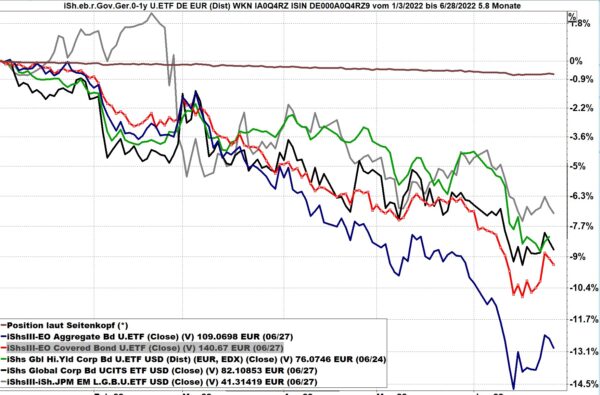

Die folgende Grafik zeigt die Kursentwicklung von ETFs, die in Anleihe-Indizes nachbilden:

- braun: Staatsanleihen Deutschland mit sehr kurzer Restlaufzeit

- grau: Anleihen Emerging Markets in lokaler Währung

- grün: Globale Hochzinsanleihen

- schwarz: Globale Unternehmensanleihen

- rot: durch Pfandbriefe gedeckte Anleihen in Euro

- blau: Anleihen in Euro mit Investmentgrade-Rating

Quelle: infront

Ein Ausweichen in Anleihen war somit nicht zielführend, mit Ausnahme eines Investments in die Staatsanleihen Deutschland mit extrem kurzer Restlaufzeit. Die kurze Restlaufzeit vermeidet Kursverluste. Sie erkennen dies an der braunen Linie, die die Wertentwicklung dieses Anleihesegments seit Jahresbeginn darstellt. Diese Position kann auch weiterhin als Parkposition für Vermögenswerte genutzt werden, die in den kommenden Wochen und Monaten keinen wesentlichen Wertschwankungen unterliegen sollen.

Anleihen mit langer Restlaufzeit könnten wieder attraktive Chancen bieten, wenn der Zinserhöhungszyklus seinen Höhepunkt erreicht hat. Dann können mit Anleihen wieder Zinserträge erzielt werden. Vielleicht ergibt sich sogar eine erneute Reduzierung dies Zinsniveaus, was dann sogar wieder zu Kursgewinnen führen würde.

Spekulativen Wetten erhöhen die Marktschwankungen

Wenn die Anleger in den Aktienmärkten nervös werden, sehen die Spekulanten ihre große Chance. Die letzten Tage wurde einer dieser Spekulanten häufiger als sonst in den Medien zitiert: Ray Dalio mit seinem Hedgefonds „Bridgewater“ baute angeblich Short-Positionen in europäischen Aktien von über 10 Milliarden Euro auf. Das Handelsblatt und zahlreiche weitere Medien berichteten darüber.

Diese Wetten funktionieren so:

- Der Spekulant leiht sich gegen eine Gebühr Aktien von einem Investor, der diese Aktien im Bestand hat und auch langfristig im Bestand halten will.

- Der Spekulant verkauft diese Aktien sodann in der Hoffnung, dass der Kurs dieser Aktien fallen wird. Durch seine eigenen Verkäufe schiebt er einen Kursrückgang schon mal selbst an. Häufig werden damit Stoploss-Marken erreicht, die in Computerprogrammen hinterlegt sind und dann vollautomatisch weitere Verkäufe auslösen. Daraus kann eine kaskadenartige Entwicklung entstehen, die mit immer tieferen Kursen immer mehr Stoploss-Verkäufe auslöst. – Diese Kursrückgänge haben nun überhaupt nichts mit dem wahren Wert von Unternehmen zu tun. Es ist ein Spiel mit unseren Börsensystemen.

- Irgendwann dreht der Markt und die Kurse beginnen wieder zu steigen. Dann kaufen die Spekulanten die vorher verkauften Aktien wieder zurück. Die Differenz zwischen dem vorausgegangenen Verkaufskurs und dem neuen Kaufkurs ist ihr Gewinn in diesem Spiel. Allerdings kann daraus auch ein umgekehrter Effekt entstehen: Wenn die Erwartung eines Spekulanten nicht aufgeht, kann dies dazu führen, dass er Aktien um jeden Preis zurückkaufen muss. Dies kann zu schnellen Kurssteigerungen führen. Die Börsenleute nennen dies einen „Squeeze“. Der Spekulant wird wie eine Zitrone „ausgepresst“.

Unsere Börsensysteme bieten den Spekulanten diese Möglichkeit. Langfristanleger leiden darunter, indem sie die damit verbundene höhere Volatilität ertragen müssen. Es ist der Preis, den wir dafür bezahlen, dass jede Aktie grundsätzlich jederzeit gekauft und auch verkauft werden kann. Die langfristige Entwicklung eines Unternehmens wird damit nur selten beeinflusst.

Stimmungen führen zu unrealistischen Unternehmensbewertungen

Ein weiterer Vorgang, der die Kurse von Aktien (= die Bewertung eines Unternehmens durch die Marktteilnehmer an den Börsen) führt, sind die Stimmungen, häufig „das Sentiment“ genannt. Anleger sind besorgt – oder auch euphorisch. Besorgte Anleger verkaufen, weil sie eine schlechte Entwicklung nicht als vorübergehend einschätzen, euphorische Anleger kaufen, weil sie die künftige Entwicklung eines Unternehmens extrem positiv einschätzen. Beides führt zu Übertreibungen.

Zahlreiche Unternehmen aus dem BioTech-Sektor werden derzeit zu einem Wert gehandelt, der unter den Bargeldreserven dieser Unternehmen liegt. Dies hat mit realistischen, zukunftsorientierten Unternehmensbewertungen nicht mehr viel zu tun.

Kurzfristige Aussichten mit Problemen belastet

Per Anfang Juli haben wir einige Entwicklungen, die für die Aktienmärkte mehr Risiken als Chancen bedeuten.

- Die Leitzinsen werden Schritt für Schritt angehoben

- zunächst in den USA.

- danach auch in der Eurozone.

- Mit der Anhebung der Leitzinsen steigen auch die Zinsen am Kapitalmarkt.

- Das Wirtschaftswachstum wird stark gebremst.

- Die Energieversorgung wird deutlich teurer und schöpft Kaufkraft ab.

- Die Gaslieferungen aus Russland könnten noch weiter reduziert werden. Dies würde Europa, vor allem aber Deutschland, sehr hart treffen und zu einem deutlichen Einbruch der Wirtschaftsleistung führen.

Diese Entwicklungen werden auf jeden Fall dazu führen, dass die Aktienmärkte weiterhin erhöhten Schwankungen unterliegen. Wann und in welchen Marktsegmenten diese Schwankungen eintreten, ist nicht genau vorhersehbar. Einige Investoren rechnen in den nächsten Wochen zunächst einmal mit einer Erholung der Kurse. Andere weisen darauf hin, dass die wesentlichen Auswirkungen der Zinserhöhungen durch die Notenbanken erst im Jahr 2023 wirklich spürbar werden.

Capital Economics (CE), der unabhängige Analysedienst für ökonomische Entwicklungen, veröffentlichte am 17. Juni folgende Prognosen:

- Die Ausverkäufe von Aktien sind noch nicht vorbei.

- Die Fed wird das Zielband für die Leitzinsen in den USA bis Ende 2022 auf 3,5 – 3,75 % erhöhen.

- Die Rendite von 10-jährigen Anleihen wird in den USA bis Ende 2022 auf 4,0 % steigen.

- In 2023 wird der Leitzins wieder etwas zurückgenommen.

- Das Gewinnwachstum der Unternehmen in den USA wird derzeit noch zu hoch eingeschätzt.

- Der S&P 500, (Index der 500 größten Aktien in den USA) wird bis Jahresende 2022 bis auf 3.400 zurückgehen. (Stand 29.06.2022: 3.800). In 2023 wird es noch einen weiteren Rückgang dieses Index geben.

Andere Analysehäuser sehen die künftigen Entwicklungen etwas positiver. Die DWS sieht die Leitzinsen in den USA per Jahresende 2022 bei 3,25 bis 3,50 %, also einen Viertelprozentpunkt tiefer als CE. In den Industrieländern erwartet die DWS in 2023 und 2024 kein Wachstum mehr. Den S&P 500 sieht die DWS bis Mitte 2023 allerdings bei 4.200 und liegt damit deutlich höher als CE.

Die Bandbreite der Prognosen der Analyse- und Investmenthäuser ist derzeit deutlich größer als gewohnt. Es bleibt jedoch der Eindruck, dass derzeit die Chancen auf Wertsteigerungen in Aktien-Investments deutlich geringer sind als die Risiken eines Wertrückgangs.

Mittel- und langfristige Perspektiven bleiben positiv

Derzeit sind wir vor allem über die steigenden Preise für Energie, hier vor allem von Gas, besorgt. Capital Economics veröffentlichte am 23. Juni für US Natural Gas folgende Prognose:

- Aktueller Preis per mBtu: 6,29

- Preis in Q3 2022: 7,00

- Preis per Q4 2022: 8,00

- Preis per Q1 2023: 7,50

- Preis per Q2 2023: 7,00

Dies deutet auf eine weitere Preissteigerung bis Jahresende 2022, dann aber einen Rückgang in 2023 hin.

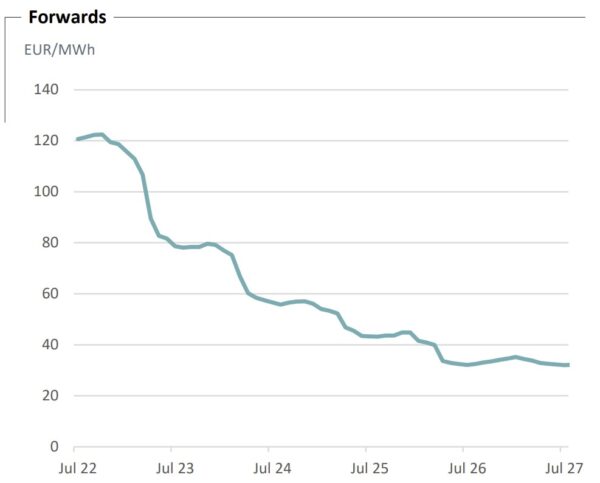

Die DWS zeigte in ihrem CIO-Call vom 27.6. die Forwards für Erdgas in Europa. Dies sind die Preise, die am Terminmarkt für Lieferungen zu einem bestimmten Zeitpunkt in der Zukunft bezahlt werden. Diese Forwards lassen erkennen, dass eine kurzfristige Lieferung von Gas derzeit mit einem extremen Preisaufschlag (mehr als das Vierfache des bisher üblichen Preises) bezahlt wird. Die Erwartung ist jedoch, dass dieser Preisaufschlag ab Anfang 2023 wieder deutlich zurückgehen wird.

Die folgende Grafik zeigt die per Juni 2022 bezahlten Preise (leicht gerundet):

- Lieferung per Juli 2022: 120 Euro per MWh

- Lieferung per Juli 2023: 80 Euro per MWh

- Lieferung per Juli 2024: 60 Euro per MWh

- Lieferung per Juli 2025: 42 Euro per MWh

- Lieferung per Juli 2026: 35 Euro per MWh

Quelle: DWS

Quelle: DWS

Diese Zahlen aus dem „echten Markt“ unterstreichen, dass die Unternehmen den derzeitigen Mangel an Erdgas nicht als Dauerzustand erwartet. Mit zunehmender Normalisierung der Energieversorgung werden auch die Belastungen, die derzeit die Aktienkurse drücken, wieder abgebaut.

Jeder Rückgang führt zu günstigen Einstiegskursen

Seit Jahresbeginn sind alle Aktienmärkte zurückgegangen. Sehr enge Marktsegmente, insbesondere diejenigen, die vorher ganz besonders intensiv nachgefragt waren und bei denen die Kurse sehr stark zugelegt hatten, haben 50 % und mehr verloren. Breit gestreute Märkte, z.B. der über 1.500 Werte umfassende Weltaktienindex, bauten weniger ab. (siehe Grafik zu Beginn dieses Beitrags: Weltaktienindex minus 12,5 % seit Jahresbeginn).

Jeder Rückgang führt zu günstigeren Einstiegskursen. Ich empfehle deswegen jedem Investor, langfristig zu denken und die günstigen Einstiegskurse zum schrittweisen Aufbau eines Vermögens mit Unternehmensbeteiligungen (= Aktien) zu nutzen. Jetzt ist ein günstiger Zeitpunkt für einen Sparplan in Aktienfonds oder -ETFs, langfristig sinnvoll im Rechtsrahmen eines steuerbegünstigten Versicherungsmantels.

Eine größere Summe könnte in zwei bis drei Teilsummen eingebracht werden, die je nach weiterer Entwicklung als Zuzahlung investiert werden. Alternativ könnte ein automatischer Umschichtungsplan gewählt werden, mit dem die Anlagesumme z.B. mit zwölf Teilbeträgen auf ein Jahr verteilt in die Aktienmärkte investiert wird.

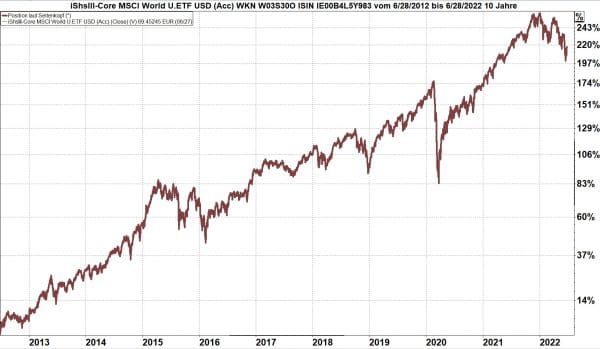

Zehn Jahre investiert: aus 100.000 wurden 320.000

Die folgende Grafik zeigt das Ergebnis eines Investments in einen ETF auf den Weltaktienindex, das vor genau zehn Jahren begonnen und bis heute unverändert aufrechterhalten wurde. Eine Einmalanlage von Euro 100.000 wuchs um 220 % und steht damit jetzt auf Euro 320.000.

Quelle: infront

Bitte berücksichtigen Sie: Ergebnisse der Vergangenheit sind keine Garantie für gleichartige Entwicklungen in der Zukunft.

Meine Empfehlung bleibt unverändert gleich:

- Langfrist-Investoren bleiben weiterhin breit gestreut investiert. Die Weltwirtschaft wird auf Sicht der nächsten fünf bis zehn Jahre weiter wachsen, die Unternehmen werden weiterhin Gewinne erwirtschaften, die Aktienkurse werden – unter Schwankungen – weiterhin steigen.

- Sehr vorsichtige Langfrist-Investoren können die Schwankungsbreite ihres Gesamt-Investments vorübergehend reduzieren, indem sie einen Teil ihrer Investments für eine gewisse Zeit in Staatsanleihen mit sehr kurzer Restlaufzeit parken. (siehe auch die Veränderungen im Musterportfolio für Tarif LVL70 bei ERGO LIFE mit einer Parkposition von 50 %, hier nachzulesen.) Mit dieser Parkposition kann kein Wertzuwachs erreicht werden. Der Nutzen daraus ist jedoch, die Schwankungen für das Gesamtinvestment zu reduzieren. Dies wirkt allerdings in beide Richtungen! Auch ein Anstieg der Aktienkurse wird mit dieser Entscheidung nur zur Hälfte mitgenommen.

Wir treffen uns hier wieder zum nächsten Monatswechsel.

Email an Walter Feil senden