Aktienmärkte im Dezember im Minus

Die Aktienmärkte gingen im Dezember noch einmal deutlich zurück. Statt der von vielen erhofften Weihnachtsrallye fiel die Bewertung des Weltaktienindex bis zum 29.12. um über 5 %. Die folgende Grafik zeigt die Entwicklung des Weltaktienindex mit seinen über 1.500 Positionen aus 23 Industrieländern von Anfang Januar bis 29. Dezember 2022 aus Sicht eines Euro-Besitzers.

Grafik: Weltaktienindex, hier dargestellt durch einen ETF von iShares, seit Jahresbeginn 2022. Bewertung in Euro. Letzter Datenpunkt 29.12.2022. Dezember gelb hervorgehoben.

<

Quelle: infront

in die vorstehende Darstellung fließt die Veränderung des Wechselkurses zwischen USD und Euro mit ein. Von Jahresbeginn bis Ende September wertete der USD gegen den Euro um 18 % auf. Seitdem ging die Bewertung des USD gegen den Euro wieder zurück. Per 29.12.2022 stand der USD im Vergleich zum Jahresbeginn noch um 6 % höher als der Euro.

Grafik: Bewertung des USD gegen den Euro seit Jahresbeginn 2022

<

Quelle: infront

in die vorstehende Darstellung fließt die Veränderung des Wechselkurses zwischen USD und Euro mit ein. Von Jahresbeginn bis Ende September wertete der USD gegen den Euro um 18 % auf. Seitdem ging die Bewertung des USD gegen den Euro wieder zurück. Per 29.12.2022 stand der USD im Vergleich zum Jahresbeginn noch um 6 % höher als der Euro.

Grafik: Bewertung des USD gegen den Euro seit Jahresbeginn 2022

Quelle: infront

Noch stärker waren die Wechselkursveränderungen zwischen dem USD und dem JPY: Mitte Oktober 2022 stand der USD um 30 % höher als zu Jahresbeginn, fiel dann bis zum 29.12. wieder zurück auf eine Höherbewertung von 15 %.

Quelle: infront

Währungskurse zeigen die Geldströme an

Diese extremen Veränderungen der Wechselkurse resultieren aus den Erwartungen der großen Investoren, die ihre Finanzmittel jeweils dort anlegen, wo sie die besten Erträge erwarten.

Die Notenbank der USA begann früher als die EZB, die Leitzinsen zu erhöhen. Damit lohnte es sich für internationale Investoren, ihre Finanzmittel im USD anzulegen. Der USD war gefragt – der Kurs des USD gegen den Euro (gleichermaßen auch gegen den japanischen Yen) stieg. Dann begann auch die EZB mit Zinserhöhungen. Die Nachfrage nach USD sank – der Kurs gegen den Euro ging wieder zurück.

Ausblick auf 2023

Zum Jahresbeginn 2023 werfen wir zunächst einmal einen Blick auf die langfristigen und grundsätzlichen Entwicklungen in den Aktien- und Anleihemärkten. Beide Investmentbereiche werden wesentlich von der jeweils vorherrschenden wirtschaftlichen Entwicklung beeinflusst. Die Nachfrage nach Aktien und Anleihen wird allerdings wesentlich von den Erwartungen der Investoren beeinflusst. Das bedeutet: wenn die Investoren erwarten, dass die Gewinne von Unternehmen steigen, steigt bereits die Nachfrage nach Aktien, und umgekehrt. Wenn die Investoren erwarten, dass das Zinsniveau von Anleihen zurückgehen wird, kaufen sie verstärkt Anleihen, um von den zu erwartenden Kursgewinnen zu profitieren – und umgekehrt.

Der Kreislauf der Wirtschaftszyklen

Langfristig wiederholen sich – mit unterschiedlicher Dauer – stets die gleichen vier Wirtschaftszyklen:

- Erholung (nach einer Kontraktion)

- Expansion

- Abschwung

- Kontraktion

- … und wieder von vorne …

Quelle: Invesco, „Ausblick auf 2023“

Jeder dieser vier Wirtschaftszyklen bietet besondere Chancen für Investments. Die Frage ist nun: in welcher dieser vier Phasen des Wirtschaftszyklus befinden wir uns, und wann treten wir in die nächste Phase ein?

„Goldilocks“ seit mehr als zehn Jahren

Bis Ende 2021 erlebten wir eine sehr lange Phase, in der die Wirtschaft fast überall auf der Welt blendend lief. Fondsmanager bezeichneten dies häufig in Anlehnung an das im englischen Sprachraum pupuläre Märchen „Goldlöckchen und die drei Bären“ als ein „Goldilock-Szenario“. Dies beschreibt den perfekten Markt:

- Niedrige Zinsen und damit geringe Kosten für Kredite

- Geringe Inflation und damit keine Notwendigkeit, die Wirtschaft durch Zinserhöhungen zu bremsen

- Moderates, aber stetiges Wachstum von Umsätzen und Gewinnen

Der Weltaktienindex spiegelt diesen perfekten Markt wieder. Von Anfang 2010 bis Ende 2021 legte die Bewertung um über 300 % zu, jährlich im Durchschnitt um über 12,5 %. Langfrist-Investoren konnten die kurzen Einbrüche, jeweils verursacht durch Ereignisse von nur kurzfristiger Bedeutung (z.B. Lockdowns nach Ausbruch der Covid-Pandemie Anfang 2020) aussitzen und mit Gelassenheit die Rückkehr auf den Wachstumspfad abwarten.

Quelle: infront

Das Ende des perfekten Marktes

Dieses perfekte Umfeld änderte sich jedoch Anfang 2022. Der Anstieg der Inflation, nicht nur in Deutschland, sondern fast überall, zwang die Notenbanken rund um den Globus, das zu tun, was seit Urzeiten als bewährtes Mittel zur Reduktion einer preistreibenden Über-Nachfrage führt: sie erhöhten die Leitzinsen und machten damit die Kreditaufnahme teurer. Genauer gesagt: die Notenbanken begannen zunächst die Diskussion, ob und ab wann sie die Leitzinsen erhöhen sollten. Sie zögerten ziemlich lange. Viele meinen: zu lange. Dann aber erhöhten sie die Zinsen deutlich und in schnellen Schritten. (Wir werden später noch Details zur weiteren Entwicklung besprechen).

- Verbraucherkredite wurden teurer – damit wurde die Nachfrage nach Konsumartikeln gebremst

- Firmenkredite wurden teurer – damit wurden neue Investitionen der Unternehmen gebremst

- Hypotheken wurden teurer – damit wurden Investments in Immobilien gebremst

Dieses Mal jedoch wirkten die Zinserhöhungen noch so schnell und nicht so erfolgreich wie geplant. Der Einmarsch russischer Truppen in die Ukraine hatte das ohnehin schon aus dem Lot gekommene Gleichgewicht von Angebot und Nachfrage in einigen Bereichen mit dramatischen Folgen auf die Preisentwicklung noch deutlicher gestört.

Deutschland und andere Länder Europas verhängten Sanktionen gegen Russland und drosselten damit den jahrelang gewohnten Bezug von preisgünstigem Gas. Deutschland begann, Gas von überall auf der Welt und zu jedem Preis anzukaufen und verursachte damit eine bis dahin nie erlebte Preisexplosion im Energiemarkt. Der Preisanstieg bei Gas führte zu Preiserhöhungen von Tausenden von Produkten, für deren Herstellung viel Energie oder auch Gas als Rohstoff gebraucht wird, angefangen vom täglichen Brot aus der Bäckerei über Kunststoffe bis zum Aluminium.

Dazu kamen unerwartete Engpässe beim Nachschub von Teilen aus Fernost. Die strikten Maßnahmen Chinas, mit denen die Ausbreitung von Virusinfektionen verhindert werden sollte, führten dazu, dass Tausende von Fabriken nicht liefern konnten und fertige Produkte auf hunderten von vollbeladenen Containerschiffen festsaßen. Fehlende Teile, häufig im Wert von weniger als 100 Euro pro Stück, führten dazu, dass (als Beispiel) hunderttausende Autos nicht ausgeliefert werden konnten. Die Preise für Gebrauchtwagen schossen durch die Decke und trugen ihren Teil zur Erhöhung der Inflationsrate bei.

Inflation: die erwartete Entwicklung für die nächsten Jahre

Die Preissteigerung wurde lange (nicht nur von den Notenbanken) unterschätzt. Die folgende Grafik zeigt, welche Erwartungen die Investoren bezüglich der Entwicklung der Inflationsrate hatten. Die Angaben resultieren aus sogenannten „Swaps“. Das sind Transaktionen im realen Markt der Investoren, mit denen sie ihr Einschätzung zur künftigen Inflationsentwicklung in echte Geldgeschäfte umsetzen. Die Aussgen, die diese mit echtem Geld umgesetzten Investitionen liefern, schätze ich höher ein als die Prognosen von irgendwelchen Analysten, die nur eine Ziffer auf einem Blatt Papier sind.

- Ende 2021 rechneten die Investoren noch mit einer niedrigen Inflationsrate für die kommenden Jahre.

- Am 25. März 2022 lag die Erwartung bezüglich der Inflationsrate immer noch relativ niedrig.

- Am 15. Dezember 2022 allerdings, als die Inflation in den USA schon um die 10 % lag, rechneten die Investoren für das Folgejahr (1 Year ahead) mit einer Inflationsrate von 6 %, nach 2 Jahren 3,5 % und nach vier Jahren wieder unter 3 %. Nach fünf Jahren wird die Inflation wieder nahe der Zielmarke von 2,5 % erwartet.

Quelle: Capital Economics – Die Welt im Jahr 2023 – Worauf Sie an den Finanzmärkten achten sollten

Für die Eurozone war eine ähnliche Entwicklung zu beobachten.

Leitzinsen: wie weit werden die Notenbanken erhöhen?

Ein entscheidender, ein ganz entscheidender Faktor für das Wirtschaftswachstum und damit für die Entwicklung von Unternehmensgewinnen und Aktienkursen ist die Höhe der Zinsen. Deswegen verfolgen Investoren rund um den Globus jede Äußerung, fast jedes Augenzwinkern der Notenbanken mit gespannter Aufmerksamkeit. Hinweise auf kommende Zinserhöhungen führen sofort zu verstärkten Aktien-Verkäufen, Hinweise auf vermutlich geringere Zinserhöhungen als bisher erwartet führen augenblicklich zu verstärkten Käufen.

Lassen Sie uns deswegen einen Blick auf die aktuellsten Prognosen zur weiteren Entwicklung der Leitzinsen werfen. Daraus können wir die vermutliche Entwicklung von Angebot und Nachfrage in den Aktienmärkten ableiten und unsere Investments darauf einstellen.

USA: Zinsgipfel Mitte 2023

Die Fed wird die Leitzinsen vermutlich bis etwa 5 % erhöhen. Den Zinsgipfel erwartet der Markt Mitte 2023. Danach erwarten die Investoren Zinssenkungen auf etwa 3 % bis Ende 2024.

Quelle: Capital Economics

CE forecast bedeutet: die Prognose von dem Analysedienst „Capital Economics“

OIS-implied bedeutet: die Overnight Index Swaps, somit die Erwartungen von Investoren, die darauf aufbauend reale Geldgeschäfte abschließen.

Eurozone: Zinsgipfel im zweiten Halbjahr 2023

Die EZB hat mit ihren Zinserhöhungen etwas später begonnen als die Fed. Die Investgoren erwarten, dass sie den Zinsgipfel etwas später erreicht als die Fed. Die Zinserhöhungen werden allerdings nicht so weit gehen wie in den USA. Bis Ende 2024 dürfte der Leitzins wieder unter 3 % liegen.

Quelle: Capital Economics

Emerging Markets: Zinsgipfel im ersten Halbjahr 2023

Zahlreiche Notenbanken in den Schwellenländern haben bereits Mitte 2021 mit Zinserhöhungen begonnen. Die Investoren erwarten den Zinsgipfel in diesen Märkten schon in der ersten Jahreshälfte 2023 und sodann wieder Zinssenkungen.

Quelle: Capital Economics

Wirtschaftswachstum abhängig von der Zinsentwicklung

Das Wirtschaftswachstum in den einzelnen Regionen wird gemäß den Erwartungen der Investoren der Zinsentwicklung folgen. Zinserhöhungen führen zu einer Verlangsamung des Wirtschaftswachstums, Zinssenkungen zu einer Beschleunigung.

Aktienmärkte eilen der wirtschaftlichen Entwicklung voraus

Da an den Börsen stets die Erwartungen gehandelt werden, ist damit zu rechnen, dass die Aktienkurse noch eine gewisse Zeit auf den derzeit gedrückten Kursen verharren, dann aber schon einige Monate vor der erwarteten Erholung der Wirtschaft wieder anziehen. Bis dorthin ist mit weiterhin hoher Volatilität zu rechnen. Die Marktteilnehmer sind nervös und reagieren schon bei kleinen Veränderungen ihrer Erwartungshaltung. Vollautomatisch handelnde Programme reagieren in Sekundenbruchteilen auf Äußerungen der Notenbanken und verursachen Kurssprünge von bis zu 5 % in wenigen Sekunden, wie wir dies die letzten Wochen mehrfach erlebt haben.

Quelle: CMC Markets, Hervorhebungen vom Autor

Aktienmärkte positiv bis Ende 2024

Die folgende Grafik zeigt die Entwicklung der Aktienmärkte von Anfang 2021 bis Ende 2022, zuzüglich eines leeren Feldes bis Ende 2024.

- rote Linie: ETF auf den S&P 500, die 500 größten Aktien der USA

- blaue Linie: ETF auf den EURO STOXX, das sind die 600 größten Aktien aus 18 europäischen Ländern, vor allem in Frankreich, dann Deutschland und die Niederlande.

- grüne Linie: ETF auf den Index „All Caps Fare East ohne Japan“, das sind vor allem Taiwan, Südkorea, China und Singapur.

- dünne braune Linie: Weltaktienindex zur Orientierung

- => alle Bewertungen in Euro

Quelle: infront

Deutlich zu erkennen:

- Die Verlangsamung der Aufwärtsbewegung im Euro STOXX und in den asiatischen Märkten begann schon in der zweiten Jahreshälfte 2021, während der S&P 500 noch bis Ende 2021 über 10 % zulegte.

- Der Rückgang der Kurse im Euro STOXX und in den asiatischen Märkten erreichte seinen Tiefpunkt in der zweiten Jahreshälfte 2022.

- Die Erholung der Kurse im Euro STOXX und auch in den asiatischen Märkten setzte bereits in der zweiten Jahreshälfte 2022 ein, während der S&P 500 noch zurückging.

Jetzt liegt es an uns, die weitere Entwicklung der Kurse in 2023 und darüber hinaus zu antizipieren. Die überwiegende Mehrheit der von mir ausgewerteten Prognosen erwartet für die kommenden Monate einen Rückgang der Gewinne und damit auch noch einen weiteren Rückgang der Aktienkurse. Für die zweite Jahreshälfte 2023 prognostizieren jedoch alle Analysten eine Erholung der Aktienkurse, und dies in folgender Reihenfolge:

- Zuerst die Emerging Markets unter Führung der asiatischen Märkte

Dies resultiert aus der Erwartung, dass die Notenbanken der Schwellenländer den Zinserhöhungs-Zyklus schon weitgehend abgeschlossen haben und die Leitzinsen am ersten wieder zurücknehmen werden. - Dann die Aktienmärkte der USA

- Zuletzt die Aktienmärkte in der Eurozone, wo die EZB am längsten gezögert hat, die Zinsen zu erhöhen und damit auch die Phase von Zinssenkungen am spätesten beginnen wird.

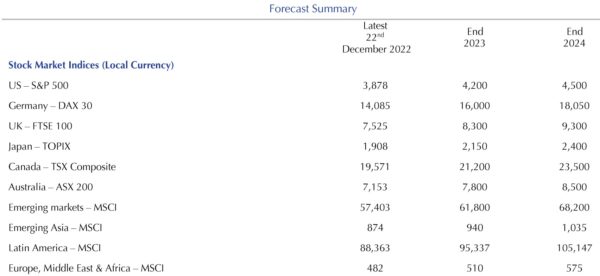

Eine Übersicht liefert uns erneut Capital Economics mit dem „Global Markets Chart Book“ vom 22.12.22. Bei der Beurteilung der Vorschau für den DAX ist zu berücksichtigen, dass dieser Index ein Performance-Index (inklusive Dividenden) ist, wogegen die anderen Indizes Kurs-Indizes (ohne Berücksichtigung von Dividenden) sind. Dies führt zu einem Unterschied von 2 bis 3 % pro Jahr.

Fazit Aktienmärkte: positiv für die kommenden zwei Jahre

Für die kommenden Wochen und Monate rechne ich mit einer Fortsetzung einer volatilien Seitwärtsbewegung. Bis Ende 2023 sollten jedoch alle Märkte wieder in der Gewinnzone stehen. Diese erwartete Aufwärtsbewegung sollte sich 2024 fortsetzen.

Dies führt uns zurück zu der Betrachtung der vier Wirtschaftszyklen, jetzt ergänzt mit grundsätzlichen Empfehlungen, wann die Quote von schwankungsreichen („Risiko-behafteten“) Investments erhöht werden sollte.

- In den Jahren 2010 bis 2021 hatten wir eine lange Phase der Expansion und am Ende eines beginnenden Abschwungs der Weltwirtschaft. In dieser Phase war es richtig, eine hohe Aktienquote zu halten – siehe Entwicklung Weltaktienindex in dieser Zeit mit über 300 % Gewinn in dieser Zeit.

- Seit etwa Mitte 2021 verlangsamte sich der Wirtschaftsaufschwung. In dieser Phase sollten risikobehaftete Investments reduziert werden. (Investoren in LVL70 haben dies per 6.5.2021 umgesetzt, indem sie die Aktienquote von vorher 100 % radikal auf 50 % reduziert haben).

- Jetzt stehen wir wieder vor einer Erholungsphase. Diese mag – in den einzelnen Teilmärkten zu unterschiedlichen Zeitpunkten – im Verlauf des Jahres 2023 beginnen. Damit sollten die Investments in Aktien wieder erhöht werden.

Langfrist-Investoren könnten die nächsten Monate beginnen, ihre Investments zu erhöhen, zunächst in den Schwellenländern, dann in den USA und schließlich auch in der Eurozone.

Das Welt-Portfolio ebenfalls mit guten Chancen

Die folgende Grafik fasst die Erwartungen von Capital Economics bis Ende 2024 für die diversen Teilmärkte zusammen und vergleicht dies mit einem „Welt-Portfolio“, wie wir dies mit einem ETF auf den Weltaktienindex (mehr als 1.500 Titel, allerdings nur aus 23 Industrieländern, also ohne Schwellenländer) investieren könnten. Sie erkennen deutlich: die Unterschiede sind gering. Mancher Investor mag zum Ergebnis kommen, dass es für ihn sehr einfach ist, seine Investments in die Aktienmärkte sehr einfach und übersichtlich mit einem ETF auf den Weltaktienindex zu gestalten.

Quelle: Capital Economics

Zu beachten ist allerdings, dass die hier wiedergegebenen Erwartungen jeweils die Wertentwicklung in „Local Currency“, also in der jeweiligen Landeswährung, abbilden. Eine Veränderung des Wechselkurses der jeweiligen Landeswährung zum Euro wird das Anlage-Ergebnis für einen in Euro denkenden Anleger zusätzlich beeinflussen.

Anleihe-Märkte mit neuen Chancen bei Zinssenkungen

Werfen Sie noch einmal einen Blick auf die weiter oben veröffentlichten Prognosen über die Entwicklung der Leitzinsen in den USA, in der Eurozone und in den EM. Eine Reduzierung des Zinsniveaus bei den kurzfristigen Leitzinsen hat auch Auswirkungen auf die Zinssätze für langfristige Anleihen: wenn die Emittenten von Anleihen (z.B. Staaten und Unternehmen) niedrigere Leitzinsen erwarten, werden sie auch weniger Zinsen für ihre Anleihen anbieten. Eine Reduzierung des Zinsniveaus führt stets zu Kursgewinnen bei den jeweils vorher ausgegebenen Anleihen, die noch einen höheren Zinscoupon haben, genauso wie eine Erhöhung des Zinsniveaus stets zu Kursverlusten führt.

Vor diesem Hintergrund werden in den nächsten Wochen und Monate in zahlreichen Anleihe-Märkten wieder Chancen entstehen. Auch hier gibt uns die Übersicht der Zinsprognosen von Capital-Economics gute Hinweise. Die Grafik zeigt das Zinsniveau von Staatsanleihen in der jeweiligen Landeswährung. Die erste Spalte nennt das Zinsniveau per 22.12.2022, die zweite Spalte das erwartete Zinsniveau per Ende 2023, die dritte Spalte per Ende 2024. Eine Reduzierung des Zinsniveaus von z.B. 1,0 % führt bei Anleihen mit einer Restlaufzeit von 10 Jahren zu einem Kursgewinn von (sehr vereinfacht berechnet) 10 %. Wenn eine Anleihe von Brasilien (als Beispiel) heute mit 13,13 % verzinst wird und das Zinsniveau bis Ende 2024 auf 10,6 % fällt, ist ein Kursgewinn von über 20 % zu erwarten – in Landeswährung.

Quelle: Capital Economics

Die folgende Grafik zeigt die Erwartung, dass im Laufe des Jahres 2023 zahlreiche Zentralbanken die Leitzinsen wieder senken werden, nachdem viele Zentralbanken überall auf der Welt seit Jahresmitte 2021 die Leitzinsen teilweise stark angehoben haben. Wie gesagt: Zins-Senkungen führen zu neuen Chancen in den Anleihemärkten.

Quelle: Capital Economics

Das Musterportfolio bleibt weiterhin mit 50 % investiert

Unverändert: Das als Ideenträger bereits zum Januar 2014 aufgelegte Musterportfolio bleibt wie seit Mai 2022 unverändert mit einer Aktienquote von 50 % investiert. Die weiteren 50 % sind in sehr kurzfristigen deutschen Staatsanleihen geparkt, die keine Wertschwankungen produzieren, weder nach unten noch nach oben. Damit verzichten wir natürlich mit 50 % des Depotvolumens auf mögliche Chancen, nehmen jedoch mit dieser Position auch nicht an den Rückgängen teil.

In den kommenden Wochen liegt einige Arbeit vor mir. Dazu zählt vor allem:

- Die Entwicklung in den großen Aktien-Regionen noch näher als bisher beobachten. Wenn eine Markterholung startet, wird es schnell gehen.

- Die Anleihemärkte screenen. Hier brauchen wir passende Investment-Vehikel.

Ich werde die Leser dieses Newsletters informiert halten. Per Anfang Januar 2023 verändern wir noch nichts. Die genaue Zusammensetzung des Musterportfolios 3 finden Sie ebenfalls im Blog unter diesem Link.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026

- Negative Strompreise: Wenn Strom keinen Abnehmer findet - 25. Mai 2026